Đọc Hiểu Báo Cáo Lưu Chuyển Tiền Tệ Của PVD - Phần 1

Trong bài viết này, chúng ta cùng đi đọc hiểu Lưu chuyển tiền từ hoạt động kinh doanh của PVD.

Ở 2 phần trước, Kiên đã chia sẻ cách đọc hiểu:

Trong bài viết này, Kiên tiếp tục chia sẻ cách đọc hiểu Báo cáo lưu chuyển tiền tệ (LCTT) ở phần lưu chuyển tiền từ hoạt động kinh doanh (HĐKD).

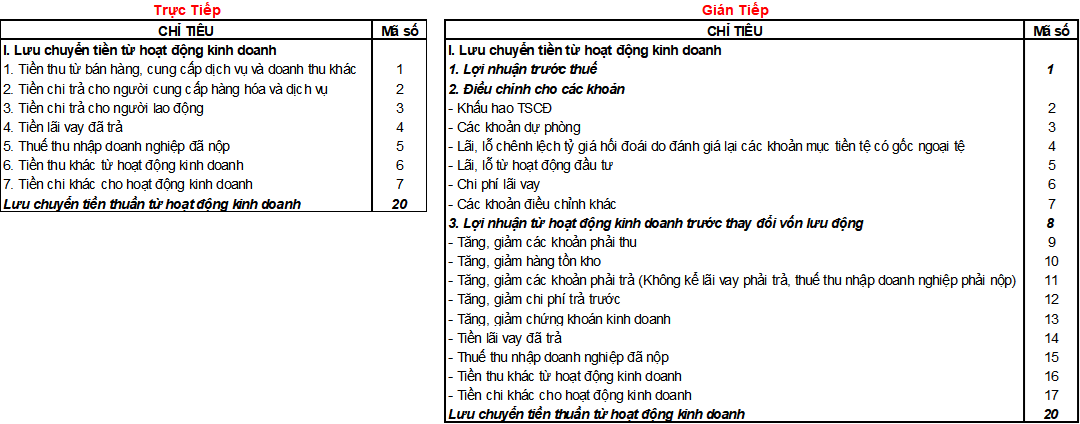

1. Sự khác biệt giữa Báo cáo LCTT theo phương pháp trực tiếp và gián tiếp

Báo cáo LCTT được lập theo 2 phương pháp trực tiếp và gián tiếp chỉ khác nhau ở cách lập Lưu chuyển tiền từ hoạt động kinh doanh (hình trên), còn các phần còn lại đều giống nhau (Kiên sẽ chia sẻ ở bài viết sau).

Từ hình trên có thể thấy: Với phương pháp trực tiếp, phần lưu chuyển tiền từ HĐKD được lập bằng cách cộng trừ thẳng các khoản tiền thu – tiền chi thực tế liên quan đến hoạt động bán hàng. Còn với phương pháp gián tiếp, báo cáo lại xuất phát từ chỉ tiêu Lợi nhuận trước thuế rồi điều chỉnh dần các khoản để ra dòng tiền thuần từ HĐKD.

2. Tại sao Báo cáo LCTT theo phương pháp gián tiếp lại quan trọng?

Nếu chỉ nhìn phương pháp trực tiếp (chênh lệch giữa thu - chi từ hoạt động bán hàng), chúng ta chỉ thấy kết quả cuối cùng đã được tổng hợp lại. Còn với phương pháp gián tiếp, chúng ta thấy rõ nguyên nhân tại sao có sự chênh lệch giữa lợi nhuận trước thuế với dòng tiền thuần từ HĐKD. Đó là lý do phương pháp gián tiếp rất hữu ích với chủ doanh nghiệp cũng như nhà đầu tư.

Nhiều người làm chủ doanh nghiệp sẽ rất thắc mắc là tại sao cty mình có lợi nhuận mà cuối tháng hay cuối quý không thấy tiền trong tài khoản đâu. Thì thông qua báo cáo LCTT gián tiếp có thể thấy ngay nó bị giam ở các khoản phải thu hay hàng tồn kho chẳng hạn.

3. Đọc hiểu Báo cáo LCTT của PVD - phần Lưu chuyển tiền từ hoạt động kinh doanh

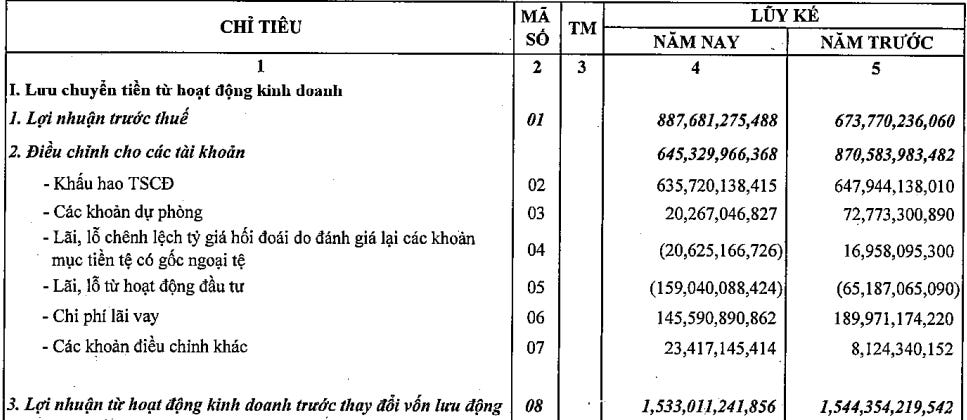

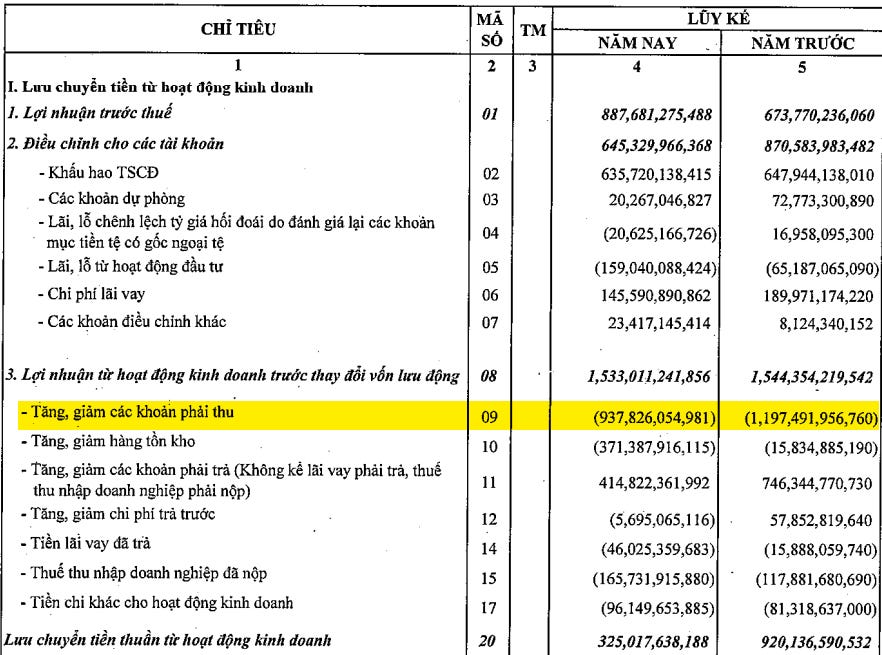

Theo phương pháp gián tiếp, dòng tiền thuần từ HĐKD được tính trước tiên bằng cách điều chỉnh lợi nhuận trước thuế khỏi ảnh hưởng của các khoản mục không phải bằng tiền và các khoản mà ảnh hưởng về tiền của chúng là dòng tiền từ hoạt động đầu tư như hình bên dưới.

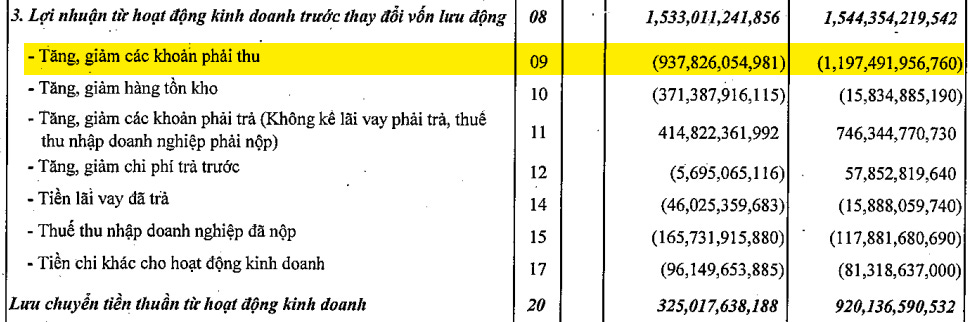

Tiếp theo, Lợi nhuận từ hoạt động kinh doanh trước thay đổi vốn lưu động sẽ được điều chỉnh tiếp trước sự thay đổi trong kỳ của hàng tồn kho, các khoản phải thu, phải trả liên quan tới hoạt động kinh doanh,… như hình bên dưới.

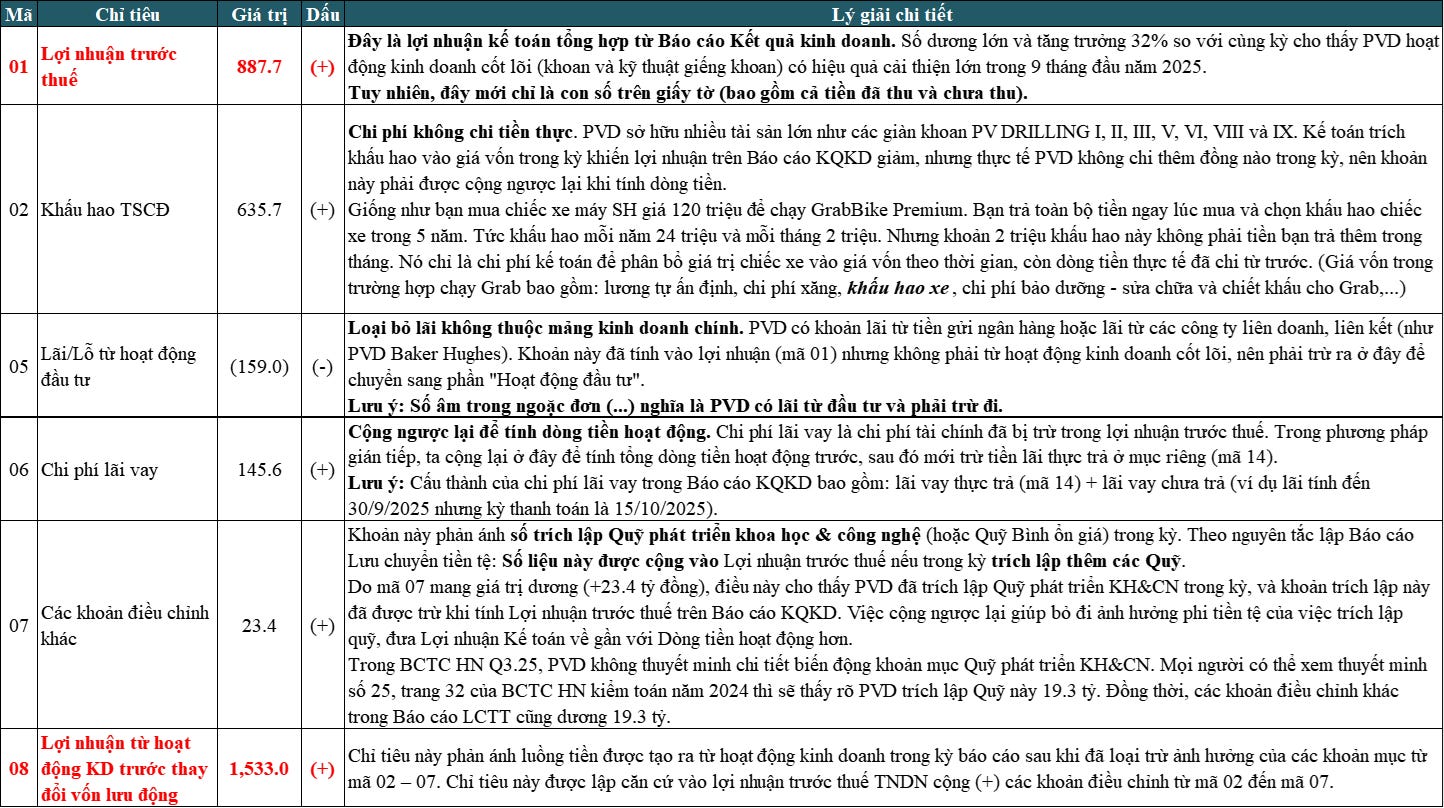

Như vậy, mặc dù PVD báo lợi nhuận trước thuế lớn là 887.7 tỷ đồng, nhưng dòng tiền thuần về hoạt động kinh doanh về chưa tương xứng, chỉ 325 tỷ đồng. Nguyên nhân chủ yếu tới từ gia tăng các khoản phải thu và hàng tồn kho.

Việc gia tăng hàng tồn kho trong kỳ là hợp lý vì PVD mới đưa giàn khoan mới là PV DRILLING VIII vào hoạt động từ ngày 1/9/2025 và thêm 4 giàn khoan thuê ngoài để phục vụ khách hàng trong Q4.25 - một con số rất cao trong nhiều năm gần đây.

Còn việc gia tăng các khoản phải thu mặc dù vẫn cao nhưng đang có chiều hướng tốt. Cụ thể, mức độ bị chiếm dụng vốn do tăng khoản phải thu trong 9 tháng 2025 đã cải thiện so với cùng kỳ năm trước(từ âm 1,197.5 tỷ đồng xuống còn âm 937.8 tỷ đồng, tức giảm 259.7 tỷ đồng). Ngoài ra, khi kiểm tra thông tin các khách hàng trong khoản mục phải thu thì đều là các tên tuổi lớn trong ngành khai thác dầu khí ở khu vực Đông Nam Á nên chúng ta có thể yên tâm.

Tóm lại: Mặc dù dòng tiền thuần từ HĐKD trong 9 tháng 2025 nhỏ hơn so với lợi nhuận trước thuế nhưng vẫn là tín hiệu tốt vì dương 325 tỷ đồng. Cộng với lượng tiền mặt và tương đương tiền đầu kỳ lớn (hơn 2,200 tỷ), PVD vẫn đảm bảo khả năng thanh toán và hoạt động ổn định. Thậm chí PVD còn dư dả để đầu tư thêm giàn khoan mới mà chúng ta sẽ cùng xem trong bài viết tiếp theo…

P/S: Nếu mọi người đọc một lần không hiểu thì đọc thêm vài lần và đọc qua nhiều mùa báo cáo tài chính thì Báo cáo LCTT sẽ dần sáng rõ. Kiên làm được thì ACE cũng làm được thôi, vì ai mà chẳng bắt đầu từ con số 0 nhỉ?