Đọc Hiểu Bảng Cân Đối Kế Toán | Phần 1

Việc đọc hiểu được BCTC giúp chúng ta cảm nhận được những biến chuyển trong hoạt động kinh doanh đầy sống động của doanh nghiệp – và chính điều đó khiến hành trình đầu tư trở nên thú vị hơn...

Mục tiêu của bài viết này là giúp mọi người biết cách tìm hiểu các khoản mục trong phần Tài sản của Bảng cân đối kế toán (CĐKT) trong thực tế là gì. Kiên sẽ lấy Bảng cân đối kế toán Q3.25 của cty PVD - Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (HOSE) làm ví dụ.

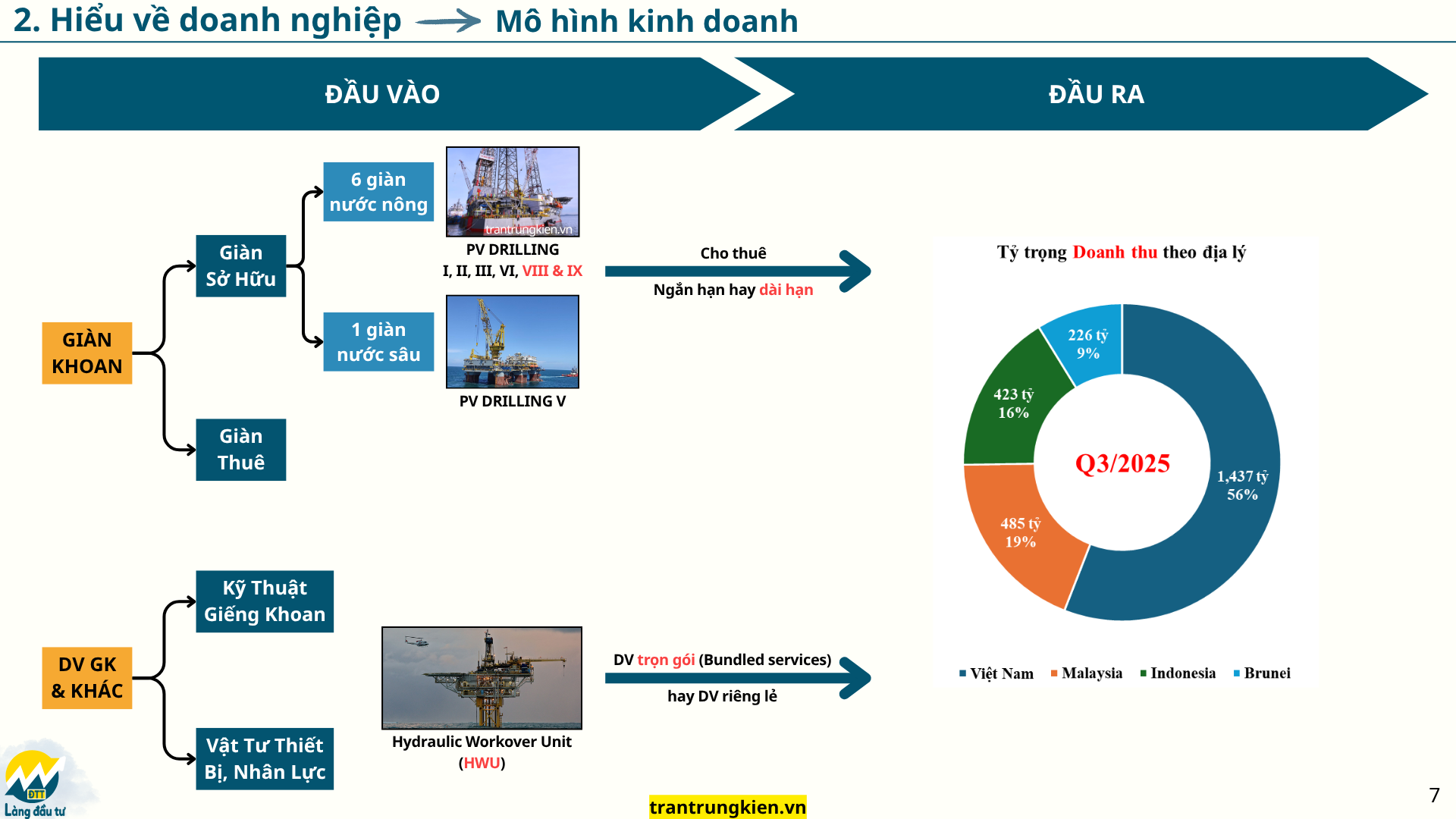

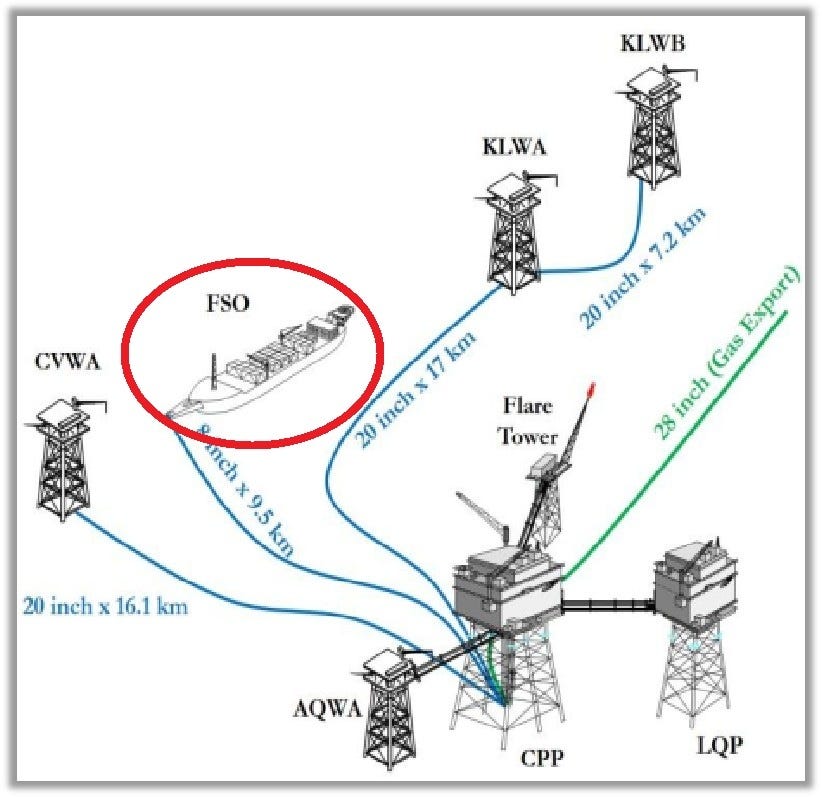

Trước hết, chúng ta cùng xem mô hình kinh doanh của cty này ở hình bên dưới.

PVD cung cấp và vận hành giàn khoan cho các nhà thầu dầu khí – bao gồm cả giàn do PVD sở hữu lẫn giàn thuê lại từ đối tác. Bên cạnh đó, PVD còn cung cấp các dịch vụ kỹ thuật giếng khoan và dịch vụ phụ trợ khác, không chỉ đi kèm với các giàn khoan do mình vận hành mà còn phục vụ những giàn khoan bên ngoài khác. Thị trường kinh doanh của PVD tập trung chủ yếu ở khu vực Đông Nam Á, bao gồm: Việt Nam, Malaysia, Indonesia và Brunei.

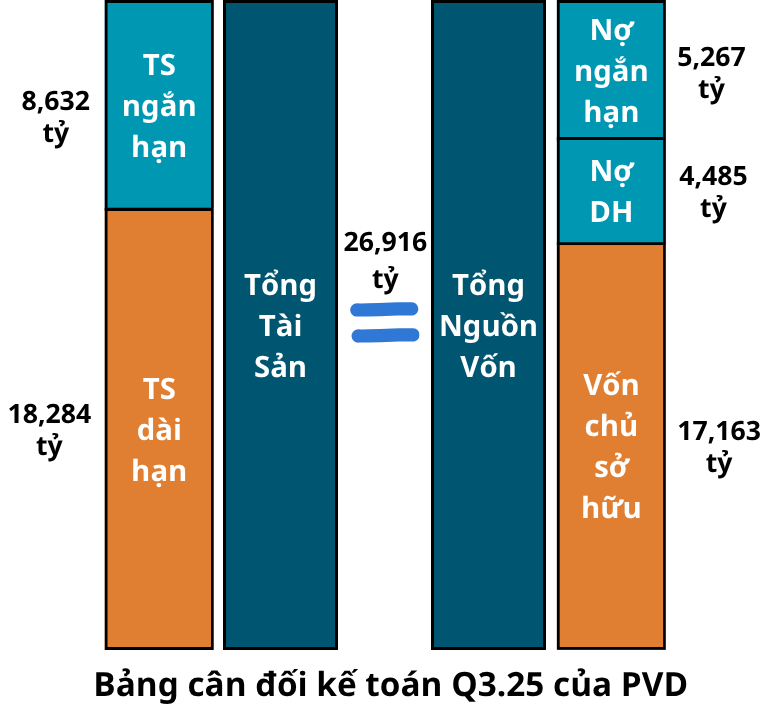

Tiếp theo, hình ở dưới cho chúng ta cái nhìn tổng quan về Bảng CĐKT cho biết giá trị của các chỉ tiêu vào thời điểm cuối Q3.25, tức ngày 30/9/2025, bao gồm:

Tổng tài sản = Tổng nguồn vốn = 26,916 tỷ đồng;

Phần tài sản bao gồm: Tài sản ngắn hạn = 8,632 tỷ đồng và Tài sản dài hạn = 18,284 tỷ đồng;

Phần nguồn vốn (nguồn hình thành tài sản) gồm: Nợ ngắn hạn = 5,267 tỷ đồng, Nợ dài hạn = 4,485 tỷ đồng, và Vốn chủ sở hữu = 17,163 tỷ đồng.

Tài sản được định nghĩa là nguồn lực mà doanh nghiệp kiểm soát và có thể đem lại lợi ích kinh tế trong tương lai. Ví dụ: Tiền gửi ngân hàng là nguồn lực mà PVD kiểm soát và có thể đem lại lợi ích kinh tế trong tương lai - chính là lãi tiền gửi thu về.

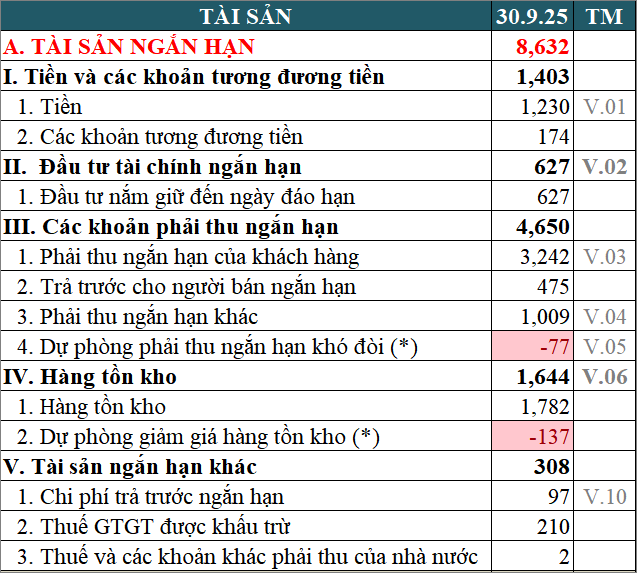

1. Tài sản ngắn hạn

1.1. Tiền và các khoản tương đương tiền, đầu tư tài chính ngắn hạn

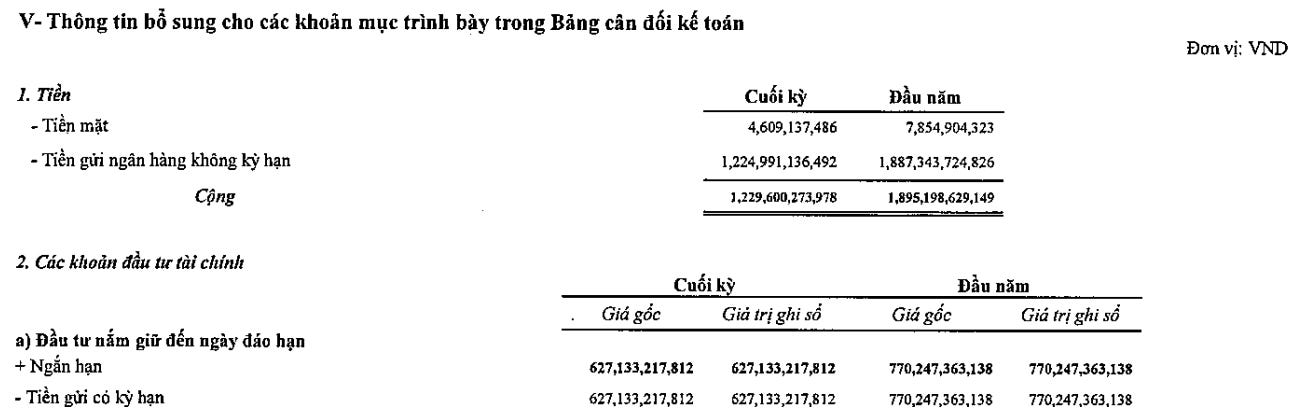

Ngoài việc dùng kiến thức sẵn có để suy đoán các khoản mục trên Bảng CĐKT là gì trong thực tế thì chúng ta có thể đọc thêm phần “thuyết minh” (TM) để tìm hiểu thêm. Ví dụ khoản mục Tiền được thuyết minh ở V.01, còn khoản mục Đầu tư tài chính ngắn hạn có thuyết minh là V.02.

ản mục khoản tương đương tiền không được thuyết minh nhưng trong phần Các chính sách kế toán áp dụng ở trang số 11 của BCTC hợp nhất Q3.25, PVD cũng cho biết nó là gì.

1.2. Các khoản phải thu ngắn hạn

Trong các khoản phải thu ngắn hạn thì phải thu của khách hàng ngắn hạn chiếm tỷ trọng lớn nhất.

Phải thu của khách hàng ngắn hạn phản ánh số tiền còn phải thu của khách hàng có kỳ hạn thu hồi còn lại không quá 12 tháng. Ví dụ: Doanh thu cung cấp dịch vụ khoan là 500 tỷ nhưng khách hàng mới thanh toán 200 tỷ, còn lại 300 tỷ thanh toán trong vòng 20 ngày thì khoản tiền 300 tỷ này sẽ được ghi nhận vào khoản mục Phải thu của khách hàng ngắn hạn.

Chúng ta có thể tìm kiếm trên google tên của các khách hàng xuất hiện trong khoản mục này để tìm hiểu rõ lai lịch và đánh giá mức độ tin cậy. Ví dụ khoản phải thu của khách hàng PT. JIMMULYA vào cuối Q3.25 là 839 tỷ đồng, tăng gần gấp đôi so với đầu năm là 458 tỷ đồng. Khi tìm kiếm thông tin khách hàng này trên google thì biết được rằng cty này là một nhà thầu dịch vụ năng lượng thành lập năm 1995, có trụ sở ở Indonesia, hoạt động thăm dò, đặc biệt là hoạt động địa chấn, trong hơn 30 năm qua trên khắp Indonesia và các khu vực khác ở Đông Nam Á.

Ngoài ra, khi rà soát BCTC của các kỳ trước thì chúng ta sẽ thấy khách hàng này cũng đã có giao dịch lâu dài với PVD từ Q4.22 nên khá đáng tin cậy.

Nói thêm về hành trình chinh phục thị trường Indonesia của PVD: PVD bắt đầu cung cấp dịch vụ khoan cho khách hàng Premier Oil Indonesia tại thị trường Indonesia tiềm năng nhưng cũng vô cùng khó tiếp cận từ tháng 7/2022. Sau chiến dịch khoan cho Premier Oil Indonesia, giàn PV DRILLING II tiếp tục ở lại Indonesia thực hiện hợp đồng khoan cho nhà thầu dầu khí Pertamina trong 3 năm tiếp theo. Sau đó, PVD đã tiếp tục trúng thầu cung cấp giàn khoan PV DRILLING III cho chiến dịch khoan của Pertamina ONWJ tại vùng biển Tây Bắc Java và phía Đông Nam Sumatra, Indonesia với thời hạn hợp đồng lên đến 3 năm chắc chắn và 2 năm tùy chọn gia hạn, bắt đầu từ tháng 5/2025. Với việc cung cấp 2 giàn khoan tại thị trường Indonesia, PVD đã trở thành một trong hai nhà thầu khoan có thị phần lớn nhất tại “đất nước vạn đảo”.

Như vậy, chúng ta có thể lý giải được lý do tại sao khoản phải thu của khách hàng PT. JIMMULYA vào cuối Q3.25 là 839 tỷ đồng, tăng gần gấp đôi so với đầu năm là 458 tỷ đồng.

Indonesia hiện là một trong những thị trường trọng điểm tại Đông Nam Á trong lĩnh vực khai thác dầu khí với nhu cầu sử dụng giàn khoan tự nâng luôn duy trì ở mức cao. Với mục tiêu tăng sản lượng khai thác lên đến 1 triệu thùng/ngày vào năm 2030, Indonesia sẽ cần duy trì từ 8-10 giàn khoan tự nâng hoạt động liên tục, mở ra nhiều cơ hội cho các nhà thầu khoan và đơn vị cung cấp dịch vụ khoan có năng lực. Chính vì lý do đó, liên doanh PVD Indonesia đã được thành lập vào ngày 15/5/2025 nhằm mục tiêu phát triển dịch vụ cung cấp giàn khoan và dịch vụ kĩ thuật giếng khoan của PVD tại thị trường tiềm năng này.

1.3. Hàng tồn kho

Hàng tồn kho của PVD chủ yếu là nguyên vật liệu dùng để sản xuất công cụ, dụng cụ và sản phẩm phục vụ cho hoạt động khoan của các giàn PVD sở hữu và giàn đối tác. Ví dụ trong năm 2024, PVD có một hợp đồng lớn cung ứng vật tư thiết bị là cung cấp Flexible Flowlines (ống mềm) cho PVEP-POC với giá trị khoảng 22.5 triệu USD.

Flexible Flowlines là ống mềm chịu áp lực cao dùng để vận chuyển dầu, khí, nước hoặc hóa chất giữa các đầu giếng* và giàn khai thác. (*Đầu giếng là hệ thống van và khớp nối áp lực cao được lắp ở miệng giếng khoan, có nhiệm vụ giữ kín, kiểm soát dòng dầu khí, và kết nối giếng với hệ thống khai thác.)

Các từ viết tắt trong hình:

CPP (Central Processing Platform): Giàn xử lý trung tâm.

LQP (Living Quarters Platform): Giàn sinh hoạt.

Flare Tower: Tháp đuốc đốt khí.

KLWA, KLWB, CVWA, AQWA: (Wellhead Platform): Các giàn đầu giếng.

Gas Export: Đường ống xuất khí (màu xanh dương).

FSO (Floating Storage and Offloading): Tàu chứa và xuất dầu nổi.

Trong hình trên, đường ống mềm chính là các ống màu xanh da trời. Lý do dùng ống mềm ở đoạn CPP – FSO là vì tàu FSO có thể trôi nhẹ theo sóng gió, nên cần ống có khả năng uốn cong và dao động mà không bị gãy - đúng với chức năng của Flexible Flowlines (ống mềm).

2. Tài sản dài hạn

Trong phần Tài sản dài hạn, chúng ta sẽ đi tìm hiểu 2 khoản mục có tỷ trọng lớn nhất là Tài sản cố định (TSCĐ) hữu hình và Tài sản dở dang dài hạn.

2.1. Tài sản cố định hữu hình

Trong thuyết minh TSCĐ hữu hình, máy móc, thiết bị, chính là các giàn khoan của PVD, có số dư nguyên giá hồi đầu năm lớn nhất là 25,903 tỷ đồng. Nguyên giá là tổng giá trị ban đầu của TSCĐ, bao gồm giá mua và tất cả các chi phí liên quan trực tiếp để đưa tài sản đó vào trạng thái sẵn sàng khai thác. Ví dụ PVD mua giàn khoan PV DRILLING VIII, một giàn đã dừng hoạt động hoàn toàn, hồi tháng 12/2024 với giá 45 triệu USD. Sau đó PVD đã chi ra khoảng 36 triệu USD để tái khởi động và nâng cấp giàn khoan này. => Nguyên giá của giàn PV DRILLING VIII được ghi nhận vào TSCĐ hữu hình là 81 triệu USD (45 + 36) hay 2,151 tỷ đồng (dòng “Mua trong năm” ở cột “Máy móc, thiết bị” ở hình trên).

![E-Magazine] Cận cảnh giàn khoan tự nâng PV DRILLING VIII](https://substackcdn.com/image/fetch/$s_!Kecf!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2Fb1a992ea-125b-4ea2-8253-8d80377374d1_1500x1001.jpeg "E-Magazine] Cận cảnh giàn khoan tự nâng PV DRILLING VIII")

Do trong quá trình vận hành, giàn khoan sẽ bị hao mòn tự nhiên theo thời gian hoặc lỗi thời về công nghệ. Giống như một chiếc xe, sau một thời gian sử dụng sẽ xuống cấp dần hoặc bị “lép vế” khi hãng ra mẫu mới hiện đại hơn. Để phản ánh đúng thực trạng đó, doanh nghiệp phải trích khấu hao TSCĐ tức là phân bổ dần giá trị tài sản vào chi phí trong suốt thời gian sử dụng.

Phổ biến nhất là phương pháp khấu hao theo đường thẳng, tức mỗi năm trích một khoản bằng nhau. Ví dụ: Nếu giàn khoan PV DRILLING VIII được khấu hao đều trong 15 năm, thì mỗi năm chi phí khấu hao là: 2,151 / 15 = 143.4 tỷ đồng.

Tuy nhiên, tại PVD, riêng TSCĐ là giàn khoan lại được khấu hao theo số giờ hoạt động, phản ánh đúng mức độ sử dụng thực tế của từng giàn.

Giả sử giàn PV DRILLING VIII có thời gian hữu dụng 15 năm và được cho thuê liên tục trong toàn bộ giai đoạn đó, thì tổng giá trị khấu hao sẽ tương đương với phương pháp đường thẳng là 143.4 tỷ đồng/năm.

Nhưng nếu giàn “thất nghiệp” trong 5 năm đầu, thì 5 năm đó không trích khấu hao, và toàn bộ chi phí khấu hao sẽ dồn vào 10 năm còn lại. Khi đó, mỗi năm khấu hao sẽ là:

2,151 / 10 = 215.1 tỷ đồng, cao hơn 71.7 tỷ đồng (215.1 - 143.4) so với mức khấu hao theo phương pháp đường thẳng.

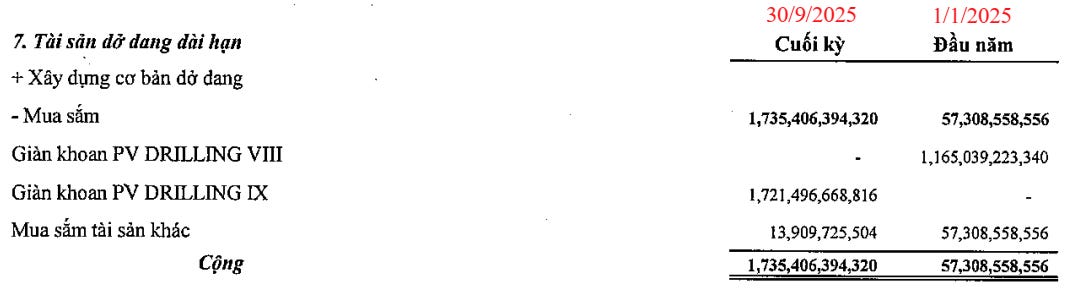

2.2. Tài sản dở dang dài hạn

Khoản mục lớn thứ hai trong phần tài sản dài hạn là Tài sản dở dang dài hạn, với số dư cuối Q3.25 đạt 1,735 tỷ đồng. Theo thuyết minh, cty cho biết khoản này chủ yếu là chi phí liên quan đến giàn khoan PV DRILLING IX. Đầu tháng 11/2025, giàn khoan này đã được kéo tới cảng Rotterdam (Hà Lan) để chuẩn bị lên tàu vận tải chuyên dụng (heavy lift vessel), thực hiện hành trình vận chuyển về Việt Nam.

Dự kiến cuối tháng 12/2025, giàn sẽ cập cảng Việt Nam, sẵn sàng bước vào giai đoạn tái khởi động tiếp theo trước khi chính thức tham gia chiến dịch khoan mới vào tháng 4/2026. Như vậy, phải đến BCTC Q1.26 hoặc Q2.26, giàn khoan này mới được kết chuyển sang TSCĐ hữu hình.

Giá trị của giàn PV DRILLING IX cũng sẽ tiếp tục tăng do còn phát sinh chi phí đại tu trong “giai đoạn tái khởi động tiếp theo”. Trường hợp này tương tự như giàn PV DRILLING VIII, vốn có số dư tại Tài sản dở dang dài hạn là 1,165 tỷ đồng vào ngày 1/1/2025, nhưng đến 30/9/2025, khi kết chuyển sang TSCĐ, giá trị đã tăng lên khoảng 2,151 tỷ đồng.

Tóm lại, trong bài viết này, Kiên đã hướng dẫn cách tìm hiểu những khoản mục quan trọng trong phần Tài sản của Bảng cân đối kế toán, thông qua BCTC hợp nhất Q3.25 của PVD. Khi hiểu rõ doanh nghiệp mình đang nắm giữ sở hữu những loại tài sản nào, chúng mang lại giá trị kinh tế ra sao trong tương lai, chúng ta có thể yên tâm nắm giữ trước những biến động thất thường của thị trường.