Đọc Hiểu Bảng Cân Đối Kế Toán | Phần Cuối

Tiếp tục tìm hiểu phần nguồn vốn trong Bảng cân đối kế toán với ví dụ BCTC Q3.25 của PVD.

Trong bài viết trước, Kiên đã chia sẻ cách đọc hiểu các khoản mục quan trọng trong phần tài sản của Bảng cân đối kế toán (CĐKT). ACE nào chưa độc thì có thể click vào bài viết dưới đây:

Đọc Hiểu Bảng Cân Đối Kế Toán | Phần 1 - Trần Trung Kiên

Ở bài viết này, Kiên sẽ hướng dẫn tiếp cách đọc hiểu các khoản mục quan trọng trong phần nguồn vốn của Bảng CĐKT và tiếp tục lấy Báo cáo tài chính (BCTC) Q3.25 của PVD làm ví dụ minh họa.

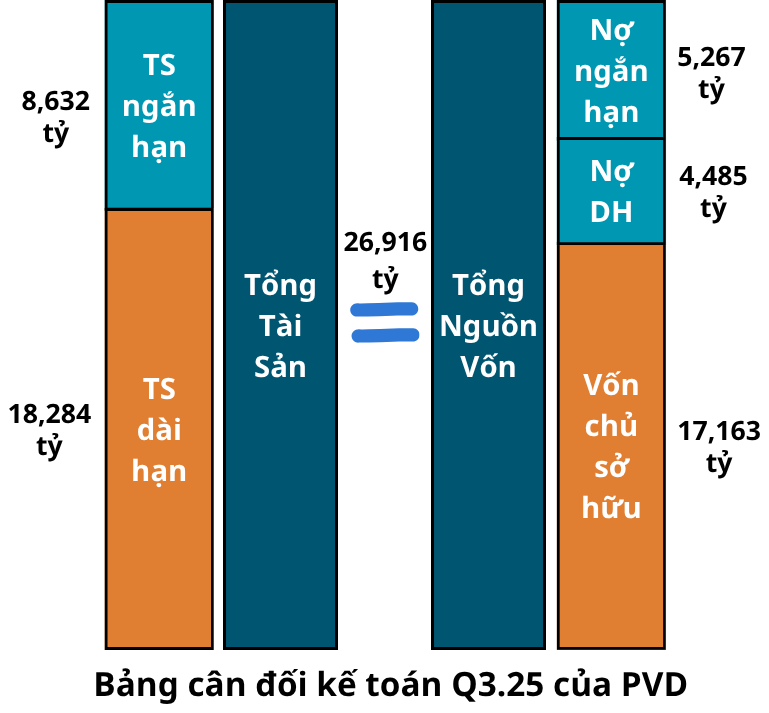

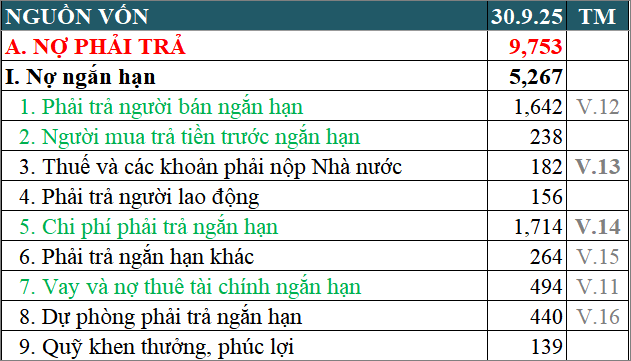

Cấu trúc nguồn vốn của PVD bao gồm 3 phần: 5,267 tỷ đồng nợ ngắn hạn, 4,485 tỷ đồng nợ dài hạn và 17,163 tỷ đồng vốn chủ sở hữu. Chúng ta sẽ cùng nhau khám phá từng phần một ở bên dưới.

1. Nợ ngắn hạn

1.1. Phải trả người bán ngắn hạn

Phải trả người bán ngắn hạn phản ánh số tiền còn phải trả cho nhà cung cấp có thời hạn thanh toán còn lại không quá 12 tháng. Sở dĩ PVD chỉ thuyết minh (TM) một khách hàng là Borr Jack-up XXXII INC là do số dư phải trả đối với nhà cung cấp này chiếm tỷ trọng đáng kể là hơn 10% (170 / 1,641), còn số dư phải trả nhiều nhà cung cấp khác không đáng kể, chiếm tỷ trọng một vài phần trăm chẳng hạn.

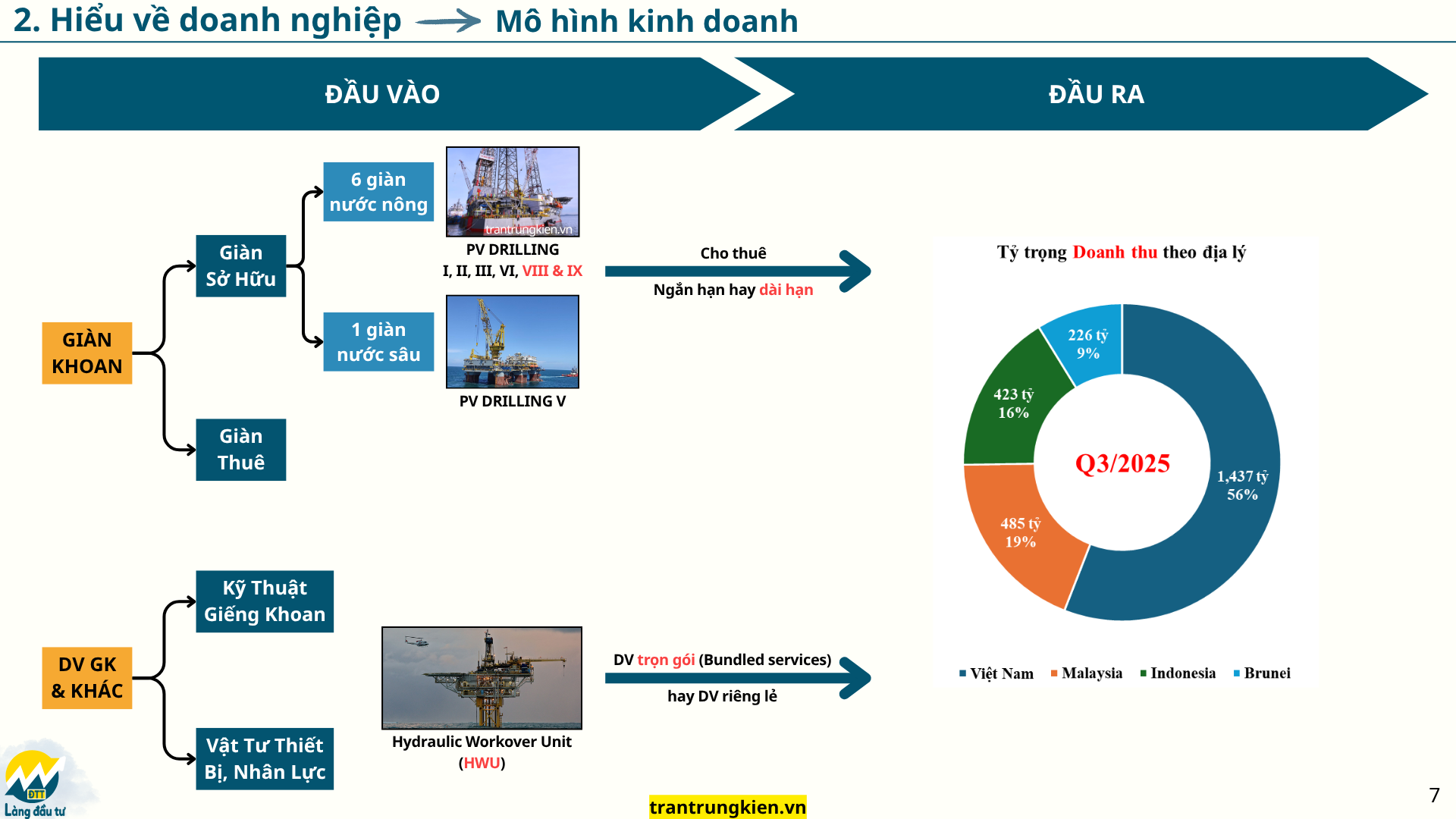

Trong mô hình kinh doanh của mình, ngoài cho thuê giàn sở hữu thì PVD còn đi thuê lại giàn của các đối tác, sau đó cho thuê lại. Khi tìm kiếm từ khóa: Borr - PV Drilling, Kiên tìm được thông tin hồi tháng 7/2025, PVD thuê lại giàn khoan của Borr để cung cấp cho Công ty Liên doanh Điều hành Hoàng Long - Hoàn Vũ thực hiện chiến dịch khoan 2 mỏ dầu khí trong nước.

PV Drilling ký Hợp đồng cung cấp 2 giàn khoan cho Hoàng Long – Hoàn Vũ JOC

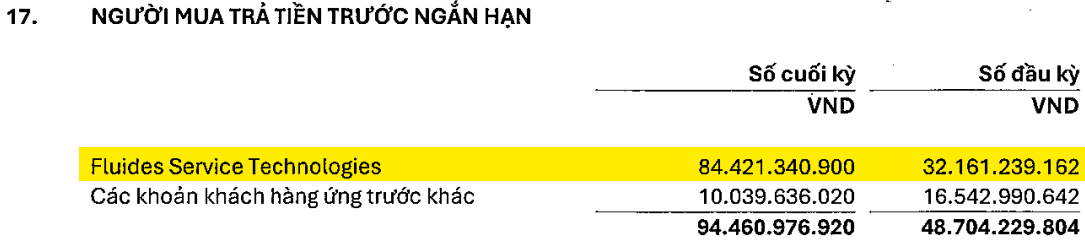

1.2. Người mua trả tiền trước ngắn hạn

Khoản mục này phản ánh số tiền người mua ứng trước để mua hàng hóa và dịch vụ của PVD và cty có nghĩa vụ cung cấp không quá 12 tháng. Sở dĩ PVD không thuyết minh chi tiết khoản mục này vì giá trị của nó là 238 tỷ đồng, không phải là lớn đối với quy mô của cty. Tuy vậy, kiểm toán có thể nghĩ khác nên chúng ta có thể rà soát trong BCTC kiểm toán năm hay BCTC soát xét bán niên gần nhất để tìm thêm thông tin.

Khi rà soát BCTC soát xét bán niên gần nhất, Kiên thấy có thuyết minh khách hàng Fluides Service Technologies đặt cọc trước hơn 84 tỷ đồng vào ngày 30/6/2025. Đây là một cty có trụ sở ở Pháp, tuổi đời hơn 50 năm, hoạt động trong lĩnh vực đo đạc, thiết kế và sản xuất các loại máy móc chuyên dụng và chủ yếu phục vụ ngành Dầu khí. Trong Báo cáo thường niên 2024, Kiên cũng thấy cty này xuất hiện ở trang số 57: “hợp đồng cung cấp Chemical Injection Package (Fludies)”. Từ đây, chúng ta có thể suy đoán cty này đặt cọc trước để PVD cung cấp hệ thống phun hóa chất trong ngành dầu khí (Chemical Injection Package).

Có một điều thú vị là trong phần Người mua trả tiền trước sẽ không thấy thuyết minh khoản đặt cọc thuê giàn khoan của các nhà thầu dầu khí. Mà thậm chí, PVD muốn tham gia chiến dịch khoan của họ thì phải đặt cọc (ký quỹ).

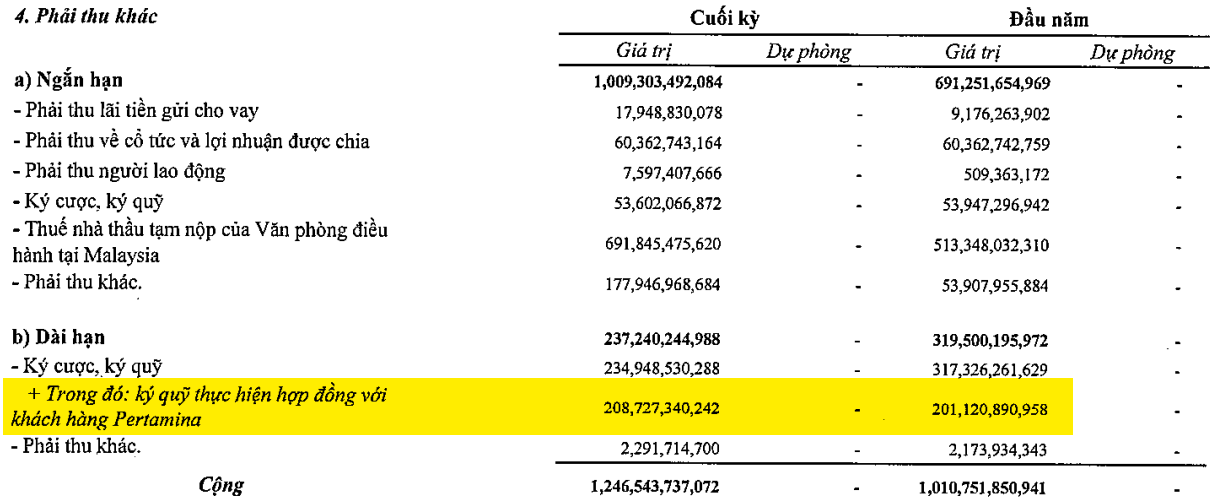

Trong khoản Phải thu khác có số dư ký quỹ thực hiện hợp đồng với khách hàng Pertamina ở cuối Q3.25 là hơn 208 tỷ đồng. PVD đang có 2 hợp đồng cung cấp giàn khoan PV DRILLING II & III dài hạn với khách hàng ở Indonesia này. Như vậy, đây là một chi tiết đặc biệt về PVD mà chúng ta cần lưu ý khi phân tích BCTC của cty này.

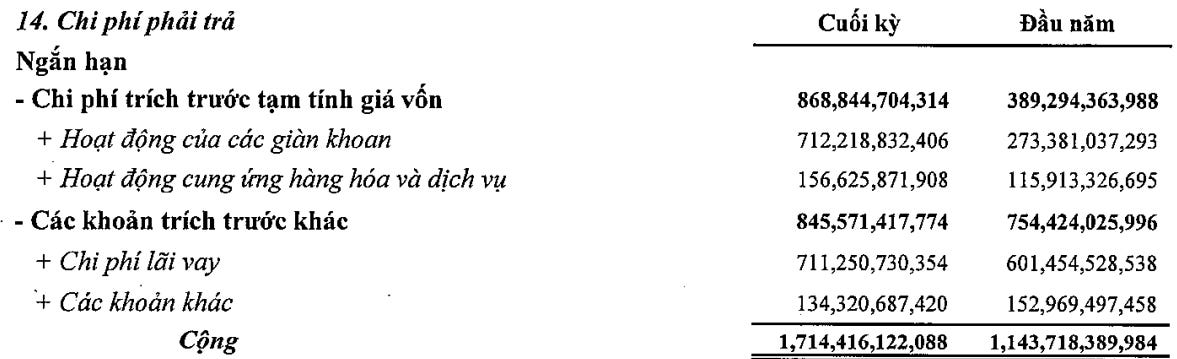

1.3. Chi phí phải trả ngắn hạn

Khoản mục này phản ánh các chi phí đã phát sinh nhưng chưa có hóa đơn hoặc chưa đến hạn thanh toán trong vòng 12 tháng, nên được trích trước để đảm bảo ghi nhận đúng giá vốn và chi phí của kỳ hiện tại.

Ví dụ:

Chi phí trích trước tạm tính giá vốn cho hoạt động của các giàn khoan (712 tỷ đồng): Là những khoản chi phí vận hành giàn khoan mà kế toán phải ước tính để ghi nhận vào giá vốn trong kỳ, dù chưa thực thanh toán.

Ví dụ: Cuối tháng 8/2025, PVD thuê tàu của TOS để kéo giàn khoan từ cảng ra vị trí khoan ngoài khơi. Theo hợp đồng, đến ngày 5/10/2025 PVD mới thanh toán, nhưng vì dịch vụ đã được sử dụng trong Q3.25, nên kế toán cần tạm tính khoản chi này và ghi nhận vào giá vốn trong Báo cáo kết quả kinh doanh (KQKD) Q3.25, nhằm phản ánh đúng chi phí thực tế phát sinh của kỳ. (Tương tự cho chi phí trích trước tạm tính giá vốn cho hoạt động cung ứng hàng hóa và dịch vụ.)

Chi phí lãi vay trích trước (711 tỷ đồng): Là phần lãi vay ngân hàng đã phát sinh nhưng chưa đến kỳ trả, được tạm ghi nhận vào chi phí tài chính trong Báo cáo KQKD, nhằm phản ánh đúng chi phí thực tế của kỳ.

Một ví dụ siêu dễ hiểu trong đời sống:

Giả sử bạn vay ngân hàng 1 tỷ đồng trong 1 năm với lãi suất 12%/năm, thanh toán lãi 10 triệu đồng/tháng vào ngày 5 hằng tháng, bắt đầu từ ngày 5/7/2025.

Trong tháng 7 và tháng 8/2025, bạn đã thanh toán tổng cộng 20 triệu đồng tiền lãi vay.

Riêng tháng 9/2025, dù đến ngày 5/10/2025 mới đến kỳ trả lãi, nhưng để phản ánh đúng chi phí phát sinh trong Q3.25, bạn cần tạm tính 10 triệu đồng vào chi phí lãi vay của tháng 9/2025 rồi treo nó ở khoản mục Chi phí phải trả ngắn hạn - Chi phí lãi vay trích trước trên Bảng CĐKT.

Như vậy, trên Báo cáo KQKD Q3.25, tổng chi phí lãi vay sẽ là 30 triệu đồng (bao gồm tháng 7, 8, 9), còn trên Bảng CĐKT, mục Chi phí phải trả ngắn hạn - Chi phí lãi vay trích trước sẽ thể hiện 10 triệu đồng - là khoản lãi tháng 9 đã phát sinh nhưng chưa thanh toán.

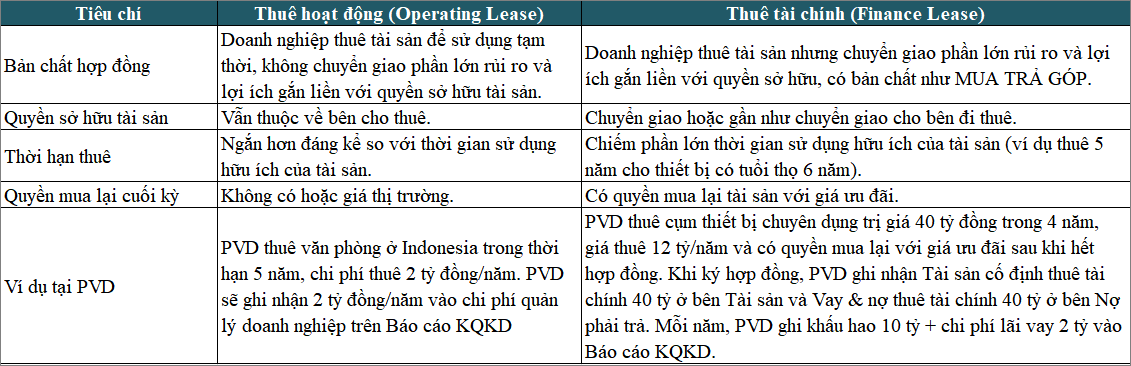

1.4. Vay và nợ thuê tài chính ngắn hạn

“Ngắn hạn” là những khoản phải trả trong vòng 12 tháng tới.

“Vay” ở đây là mượn tiền phải trả lãi. Ví dụ: PVD vay 100 tỷ đồng từ ngân hàng Vietinbank trong 3 tháng để mua công cụ, dụng cụ cho mảng dịch vụ kỹ thuật giếng khoan.

“Thuê tài chính” là dạng doanh nghiệp thuê tài sản nhưng có bản chất như mua trả góp.

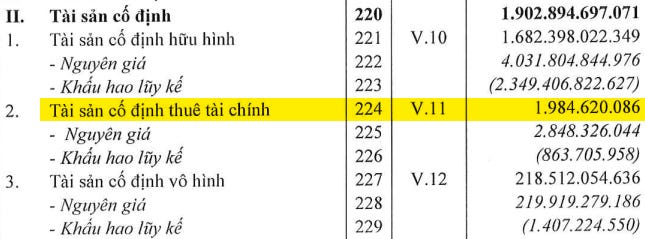

Trong BCTC hợp nhất Q3.25, PVD không có thuê tài chính, thể hiện qua việc không xuất hiện khoản “Tài sản cố định thuê tài chính” ở phần tài sản. Ngược lại, trong BCTC hợp nhất Q3.25 của TOS, mục này có ghi nhận, cho thấy TOS đang có hợp đồng thuê tài chính.

Tóm lại, các khoản nợ ngắn hạn phản ánh nghĩa vụ tài chính mà PVD phải thanh toán trong vòng 12 tháng tới. Bây giờ, chúng ta cùng chuyển sang phần nợ dài hạn.

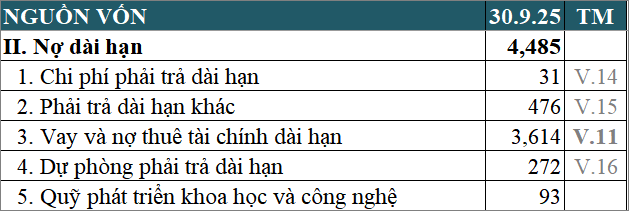

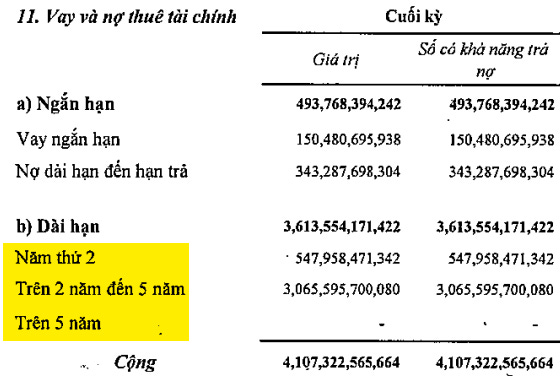

2. Nợ dài hạn

Các khoản mục trong nợ dài hạn có bản chất tương tự như nợ ngắn hạn, điểm khác biệt nằm ở thời hạn thanh toán còn lại vượt quá 12 tháng.

Ví dụ: Phần dư nợ gốc của khoản vay đầu tư giàn khoan mà thời hạn trả nợ còn lại trên 12 tháng (từ năm thứ 2) sẽ được xếp vào nợ dài hạn.

Sau khi hiểu rõ bức tranh nợ ngắn hạn và nợ dài hạn, chúng ta sẽ đến phần cuối cùng trong cấu trúc nguồn vốn của PVD - vốn chủ sở hữu, phản ánh phần tài sản ròng thuộc về cổ đông sau khi lấy tổng tài sản trừ đi toàn bộ nghĩa vụ nợ.

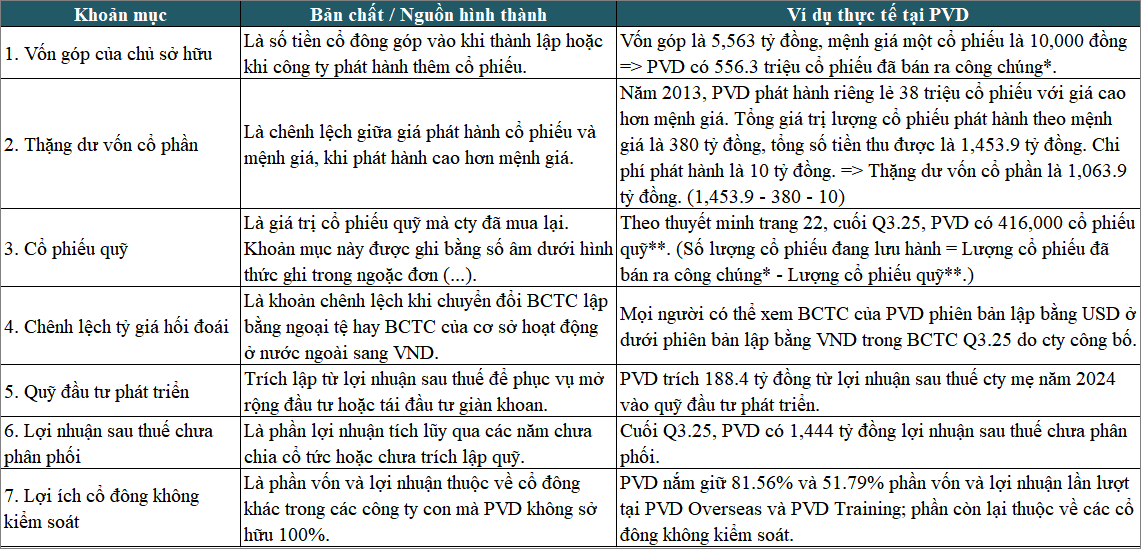

3. Vốn chủ sở hữu

Bản chất và ví dụ của các khoản mục trong phần Vốn chủ sở hữu được tóm gọn trong bảng dưới đây:

Như vậy, với bài viết tìm hiểu về các khoản mục quan trọng trong phần nguồn vốn, Kiên chính thức khép lại chủ đề đọc hiểu Bảng cân đối kế toán. Hy vọng rằng qua hai bài vừa rồi, Kiên đã truyền cảm hứng cho mọi người tự đào sâu vào Bảng cân đối kế toán của doanh nghiệp mà mình quan tâm.

Nhớ lại hồi mới bắt đầu mò mẫm Báo cáo tài chính, Kiên chỉ biết đọc đúng 2 dòng là doanh thu và lợi nhuận. Nhưng như một con tàu luôn tiến về phía trước, bây giờ Kiên có thể phân tích ngon lành Báo cáo tài chính của những doanh nghiệp trong vòng tròn hiểu biết của mình. Điều này giúp ích cho Kiên rất nhiều. Giống như giữa cơn giông bão, một cái cây vẫn đứng vững khi rễ của nó đã ăn sâu vào lòng đất.