Đọc Hiểu Báo Cáo Kết Quả Kinh Doanh

Quan trọng là bắt đầu và kiên trì với hành trình phân tích cơ bản...

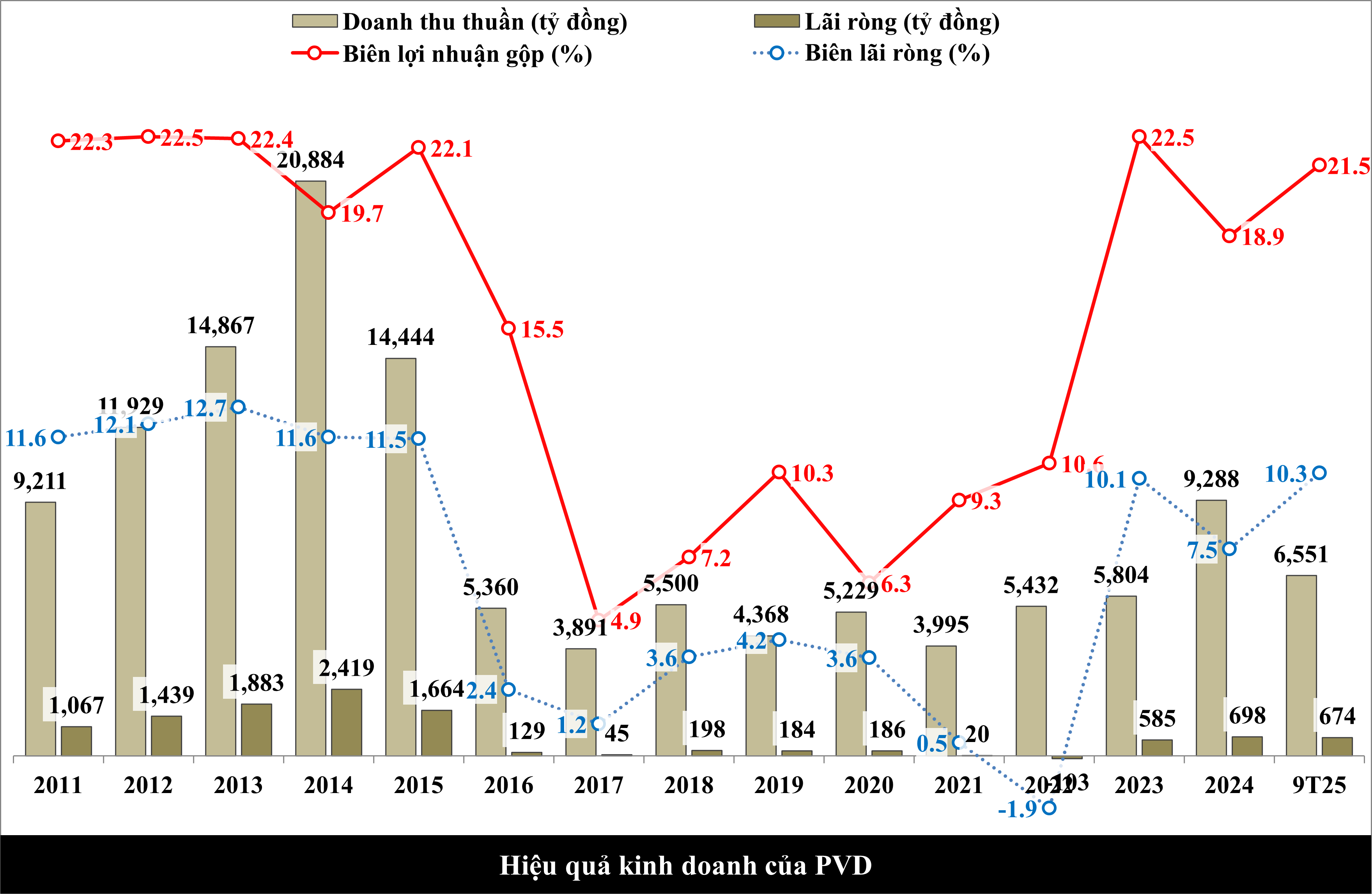

Tiếp nối 2 bài viết Đọc hiểu Bảng cân đối kế toán, trong bài viết này Kiên sẽ chia sẻ cách đọc hiểu Báo cáo kết quả kinh doanh (KQKD) và tiếp tục lấy Báo cáo tài chính hợp nhất (BCTC HN) Q3.25 của PVD làm ví dụ minh họa.

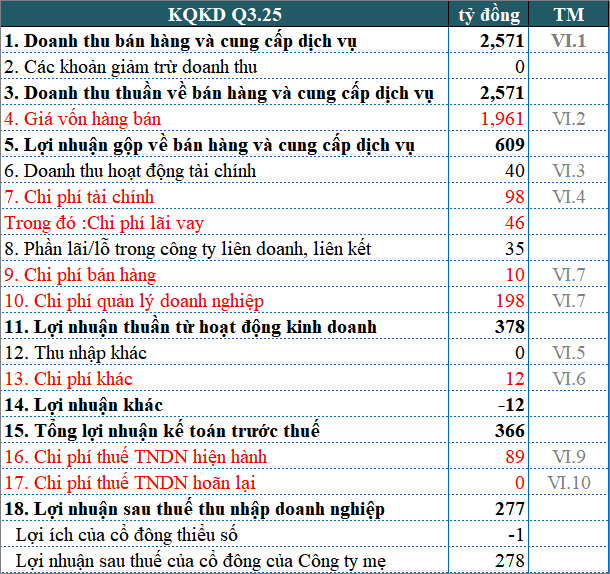

1. Doanh thu bán hàng và cung cấp dịch vụ

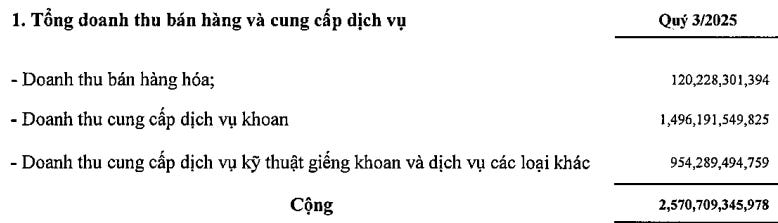

Theo thuyết minh số VI.1 (trang 24), tổng doanh thu Q3.25 đạt gần 2,571 tỷ đồng, gồm 3 nhóm:

Dịch vụ khoan: 1,496 tỷ đồng.

Dịch vụ kỹ thuật giếng khoan và dịch vụ khác: 954 tỷ đồng.

Bán hàng hóa: 120 tỷ đồng.

1.1. Doanh thu cung cấp dịch vụ khoan

Đây là doanh thu chiếm tỷ trọng lớn nhất, hơn 58% trong tổng doanh thu của PVD trong Q3.25. Khác với các doanh nghiệp phổ biến như MWG (ai cũng dễ hình dung doanh thu đến từ đâu), PVD hoạt động chủ yếu ngoài khơi nên xa lạ với phần lớn nhà đầu tư. Do vậy, việc đọc thêm tài liệu để nắm bắt được mô hình kinh doanh của PVD là điều cần thiết. Kiên thường đọc các tài liệu tham khảo sau: Thông tin giới thiệu về các mảng kinh doanh trên website, Báo cáo thường niên, Báo cáo của Ban Tổng giám đốc trong Tài liệu họp Đại hội đồng cổ đông, Phần thảo luận trong Biên bản họp Đại hội đồng cổ đông,…

Ở trang số 16, Báo cáo thường niên (BCTN) năm 2024, PVD nếu rõ mảng dịch vụ khoan gồm:

Cung cấp và vận hành giàn khoan biển tự nâng.

Cung cấp và vận hành giàn khoan tiếp trợ nửa nổi nửa chìm.

Cung cấp và vận hành giàn khoan đất liền.

Như vậy, doanh thu mảng dịch vụ khoan đến từ việc cho thuê và vận hành giàn khoan cho khách hàng.

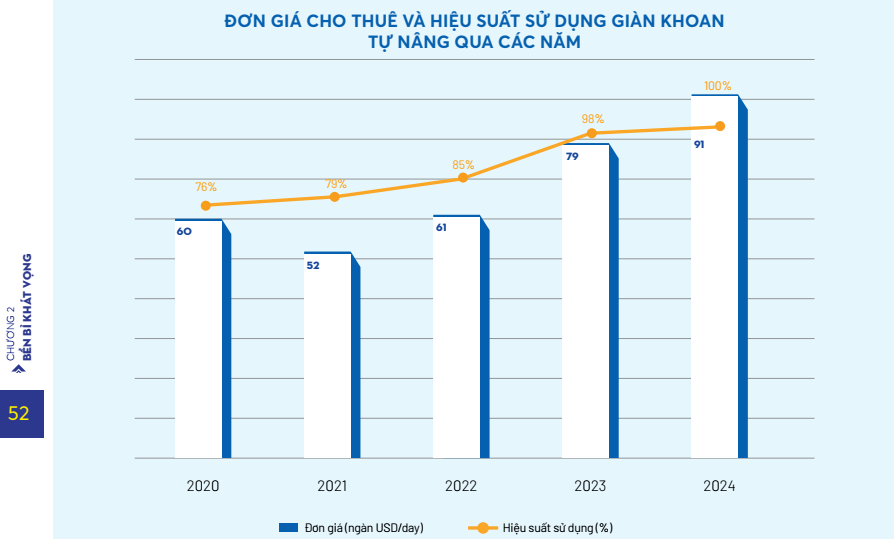

Theo trang 52, BCTN 2024, chúng ta có thể ước tính doanh thu cho thuê giàn khoan tự nâng (jack-up) của PVD bằng cách:

Doanh thu bình quân 1 ngày = Đơn giá x Tỷ giá x Hiệu suất sử dụng = 91,000 x 25,000 x 100% = 2.28 tỷ đồng (giả định lấy tỷ giá năm 2024 là 25,000 VND/USD).

=> Doanh thu bình quân 1 quý (90 ngày) khoảng 205 tỷ đồng và doanh thu bình quân 1 năm (365 ngày) khoảng 832 tỷ đồng.

Như vậy, chúng ta có thể thấy mảng kinh doanh này ảnh hưởng chủ yếu bởi 2 thành phần quan trọng là đơn giá cho thuê/ngày và hiệu suất sử dụng.

1.2. Doanh thu cung cấp dịch vụ kỹ thuật giếng khoan và dịch vụ các loại khác

Theo trang 56, BCTN 2024, mảng dịch vụ này bao gồm: Dịch vụ kỹ thuật giếng khoan, Dịch vụ cung ứng nhân lực và Dịch vụ cung ứng vật tư thiết bị. Trong đó, dịch vụ kỹ thuật giếng khoan luôn là dịch vụ mang lại lợi nhuận chính cho mảng dịch vụ liên quan đến khoan này.

Cũng trong BCTN 2024, PVD cho biết họ đang chiếm 50 - 100% thị phần dịch vụ kỹ thuật giếng khoan trong nước, trong đó có dịch vụ đo Karota khai thác chiếm 60 - 90% thị phần trong nước.

Đo Karota là một dịch vụ đo đạc giếng khoan trong khai thác dầu khí, sử dụng thiết bị nhỏ gọn có tên là “Karota” để khảo sát các thông số ở đáy giếng khi các phương pháp khác bị hạn chế. Thiết bị này được thả xuống giếng bằng hệ thống kéo thả thông thường hoặc ống dây, thu thập dữ liệu và lưu trữ trên thẻ nhớ. Mục đích: Cung cấp thông tin của giếng khai thác để tối ưu hóa sản lượng khai thác.

Như vậy, chúng ta có thể biết được dịch vụ kỹ thuật giếng khoan của PVD rất cần thiết cho hoạt động khai thác dầu khí và chiếm thị phần rất lớn trong nước. Khi các nhà thầu dầu khí thực hiện các chiến dịch khoan tại Việt Nam thì khả năng sử dụng dịch vụ kỹ thuật giếng khoan của PVD là rất cao.

1.3. Doanh thu bán hàng hóa

Doanh thu của mảng bán hàng hóa của PVD khá nhỏ, mang tính phụ trợ. Mọi người có thể hình dung doanh thu của mảng này ở dòng “Bán hàng hóa” trong bảng phân loại ở trên.

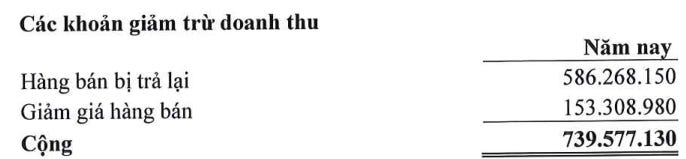

2. Các khoản giảm trừ doanh thu

Chỉ tiêu này bao gồm: Chiết khấu thương mại, giảm giá hàng bán và hàng bán bị trả lại. Trong đó, chiết khấu thương mại là khoản doanh nghiệp giảm giá cho khách hàng khi mua hàng với khối lượng lớn.

Tại PVD, khoản mục này không phát sinh trong Q3.25. Còn trong BCTC HN kiểm toán năm 2022 của TOS, khoản mục này có xuất hiện với giá trị nhỏ.

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ

Doanh thu thuần Q3.25 = Doanh thu bán hàng và cung cấp dịch vụ (1) - Các khoản giảm trừ doanh thu (2)

= 2,571 - 0 = 2,571 tỷ đồng.

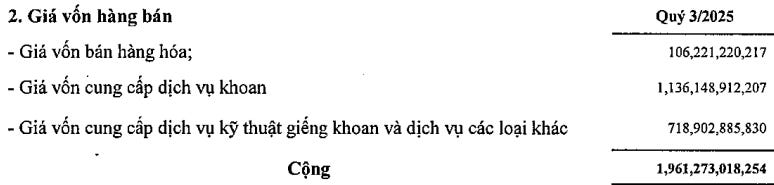

4. Giá vốn hàng bán

Khoản mục này phản ánh chi phí để tạo ra hàng hóa, dịch vụ đã bán ra. Ví dụ: Bạn nhập một lô hàng áo thun với chi phí nhập mỗi chiếc là 100k. Khi bạn bán được 1 chiếc áo với giá 200k (chưa gồm VAT) thì bạn sẽ ghi nhận doanh thu 200k và giá vốn hàng bán 100k.

Còn giá vốn cung cấp dịch vụ khoan và dịch vụ kỹ thuật giếng khoan và khác có thể bao gồm: chi phí nguyên liệu, vật liệu trực tiếp; chi phí nhân công trực tiếp; chi phí khấu hao máy móc, thiết bị (khấu hao giàn khoan chiếm tỷ trọng lớn); chi phí dịch vụ mua ngoài (ví dụ thuê tàu hỗ trợ của TOS).

5. Lợi nhuận gộp

Lợi nhuận gộp Q3.25 = Doanh thu thuần - Giá vốn hàng bán.

= 2,570.6 - 1,961.2 = 609.4 tỷ đồng.

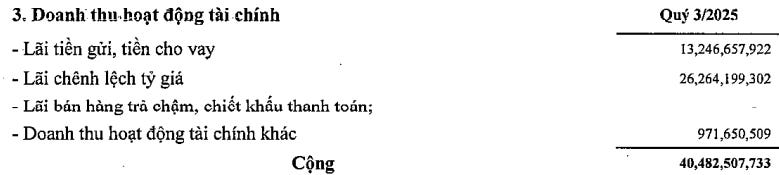

6. Doanh thu hoạt động tài chính

6.1. Lãi tiền gửi, tiền cho vay

Lãi tiền gửi là phần thu nhập PVD nhận được từ việc gửi tiền có kỳ hạn tại ngân hàng.

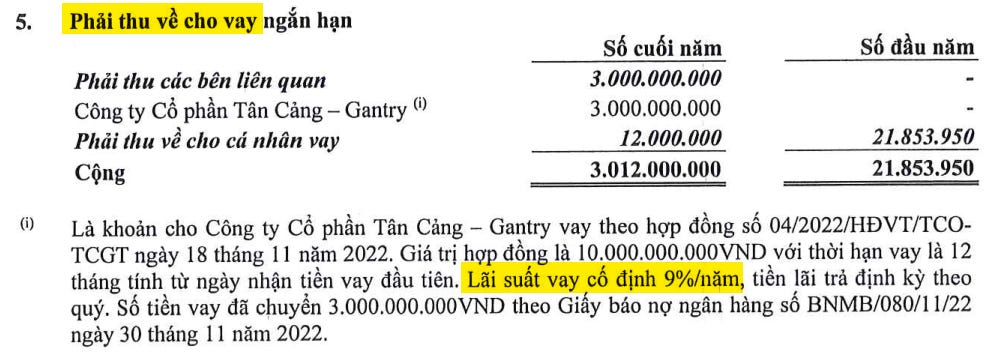

Lãi tiền cho vay là phần thu nhập PVD nhận được khi cho các đơn vị khác vay vốn, thường là công ty con, liên doanh, liên kết. Khi rà soát BCTC của PVD qua nhiều kỳ, Kiên không thấy khoản mục phải thu về cho vay nên có thể số tiền cho vay khá nhỏ so với quy mô doanh nghiệp nên họ không tách ra thành một khoản mục trên BCTC. Chúng ta có thể tham khảo BCTC của TOS, cty này có cho cty liên kết vay với lãi suất cố định 9%/năm, tiền lãi trả định kỳ theo quý. Số tiền lãi mà TOS nhận hàng quý này chính là lãi tiền cho vay được ghi nhận trên Báo cáo KQKD, còn dư nợ gốc cho vay thì sẽ ghi nhận vào phải thu về cho vay trên Bảng CĐKT.

6.2. Lãi chênh lệch tỷ giá

Đây là khoản thu nhập phát sinh do biến động tỷ giá hối đoái giữa đồng tiền ghi sổ (VND) và đồng ngoại tệ mà doanh nghiệp sử dụng trong giao dịch (chủ yếu là USD). Khi tỷ giá USD tăng, các khoản phải thu, tiền gửi hoặc doanh thu bằng USD của PVD được quy đổi sang VND sẽ tăng giá trị → tạo ra lãi chênh lệch tỷ giá và được ghi nhận trong doanh thu hoạt động tài chính.

Ví dụ: PVD khoan cho Petronas (Malaysia) và ghi nhận phải thu khách hàng 10 triệu USD vào tháng 6/2025. Tỷ giá lúc này là 26,000 VND/USD, nên kế toán ghi nhận khoản phải thu tương đương 260 tỷ VND.

Đến thời điểm Petronas thanh toán vào tháng 8/2025, tỷ giá tăng lên 26,200 VND/USD. Lúc này, khi quy đổi lại sang VND, số tiền phải thu 10 triệu USD có giá trị 262 tỷ VND.

→ PVD ghi nhận khoản lãi chênh lệch tỷ giá 2 tỷ VND (262 tỷ – 260 tỷ) trong doanh thu hoạt động tài chính.

7. Chi phí tài chính

7.1. Lãi tiền vay

Đây là chi phí sử dụng vốn vay và là một khoản thuộc chi phí tài chính vì nó liên quan đến hoạt động huy động và sử dụng vốn (tài chính), không phải hoạt động kinh doanh cốt lõi (dịch vụ khoan hay kỹ thuật giếng khoan).

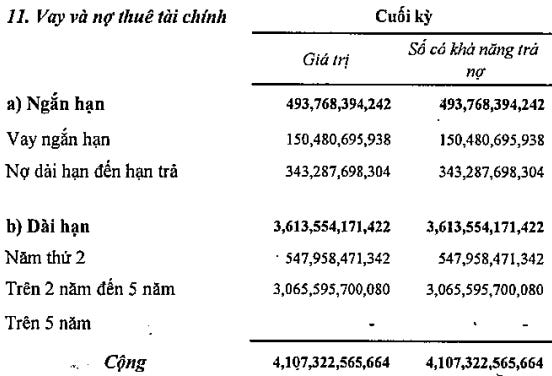

PVD phải trả lãi tiền vay cho các khoản vay có lãi suất, bao gồm vay ngân hàng, vay trái phiếu, hoặc vay nội bộ.

Tổng các khoản vay có lãi suất của PVD tính đến cuối Q3.25 là 4,107 tỷ đồng.

7.2. Lỗ chênh lệch tỷ giá

Đây là khoản chi phí phát sinh do biến động tỷ giá hối đoái giữa đồng tiền ghi sổ (VND) và đồng ngoại tệ mà doanh nghiệp sử dụng trong giao dịch (chủ yếu là USD).

Giả sử PVD có khoản vay 100 triệu USD.

Tại cuối Q2.25, tỷ giá là 26,000 VND/USD, nên khoản vay được ghi nhận trong phần nợ phải trả của Bảng CĐKT tương đương 2,600 tỷ VND.

Tại cuối Q3.25, tỷ giá tăng lên 26,200 VND/USD, nên giá trị khoản vay khi quy đổi sang VND tăng lên 2,620 tỷ VND.

→ Chênh lệch 20 tỷ VND (2,620 – 2,600) chính là lỗ chênh lệch tỷ giá ghi nhận vào trong Chi phí tài chính của Báo cáo KQKD.

Tóm lại qua 2 ví dụ trên:

Khoản phải thu bằng USD: tỷ giá tăng → lãi chênh lệch tỷ giá (doanh thu tài chính).

Khoản vay bằng USD: tỷ giá tăng → lỗ chênh lệch tỷ giá (chi phí tài chính).

8. Lãi/lỗ trong công ty liên doanh, liên kết

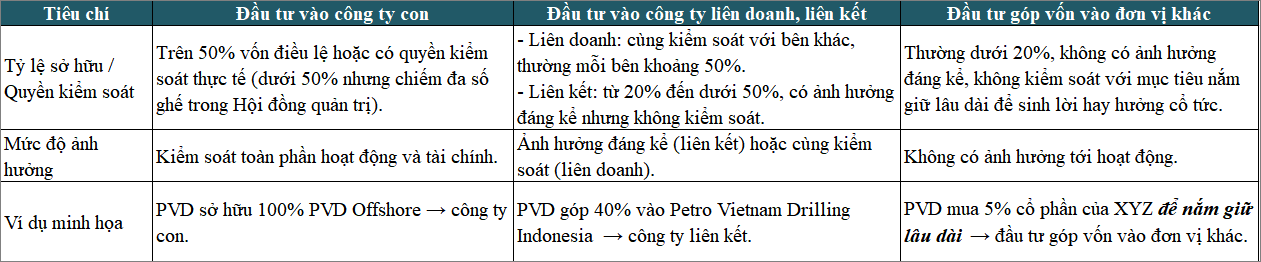

Đây là phần lợi nhuận (hoặc thua lỗ) mà doanh nghiệp ghi nhận theo tỷ lệ góp vốn tại cty liên doanh, liên kết. Mọi người xem bảng bên dưới để phân biệt 3 loại hình đầu tư tài chính dài hạn:

Để biết PVD đầu tư tài chính dài hạn vào đâu, chúng ta có thể xem thuyết minh trang 9 ở BCTC HN Q3.25 - trình bày danh sách các cty con, cty liên doanh, liên kết và thuyết minh V.02 trang 15 - trình bày chi tiết biến động của các khoản đầu tư này.

Cuối Q3.25, đầu tư vào công ty liên doanh, liên kết của PVD có giá trị hợp lý là 792 tỷ đồng. Lãi từ cty liên doanh, liên kết trong 9 tháng đầu năm 2025 là 81.6 tỷ đồng (trang 5, BCTC HN Q3.25 của PVD). => Tỷ suất sinh lời là 10.3% (81.6 / 792) trong 9 tháng, vượt xa lãi suất tiền gửi nên chúng ta có thể đánh giá các khoản đầu tư này của PVD có hiệu quả tốt.

9&10. Chi phí bán hàng & quản lý doanh nghiệp

Hồi mới tập tành đọc BCTC, Kiên từng loạn hết cả lên vì không phân biệt nổi giá vốn, chi phí bán hàng và chi phí quản lý doanh nghiệp. Nên nếu ACE nắm rõ được bảng dưới đây, coi như tiết kiệm được cả đống thời gian mò mẫm rồi đấy.

Chúng ta có thể tóm gọn các loại chi phí (CP) ở trên là:

Giá vốn = chi phí tạo ra hàng bán.

CP bán hàng = chi phí để bán hàng.

CP quản lý doanh nghiệp = chi phí để vận hành bộ máy.

CP tài chính = chi phí dùng vốn.

CP khác = chi phí bất thường.

11. Lợi nhuận thuần từ hoạt động kinh doanh

LN thuần từ hoạt động kinh doanh Q3.25 = Lợi nhuận gộp + Doanh thu tài chính - CP tài chính + Lãi/lỗ trong công ty liên doanh, liên kết - CP bán hàng - CP quản lý doanh nghiệp.

= 609 + 40 - 98 + 35 - 10 - 198 = 378 tỷ đồng.

12. Thu nhập khác

Thu nhập khác trong Q3.25 của PVD rất nhỏ, không đáng chú ý. Quay lại Q1.25, PVD có thu nhập từ thanh lý tài sản cố định khá đáng kể là 111.6 tỷ đồng từ bán giàn khoan đất liền PV DRILLING 11 và lãi vay được miễn giảm 27.1 tỷ đồng.

Khi nghe tên của các loại thu nhập này chúng ta có thể hình dung chúng là những khoản thu không phát sinh từ hoạt động kinh doanh chính của doanh nghiệp hay đầu tư tài chính thường xuyên, mà đến từ những sự kiện ngẫu nhiên hoặc không lặp lại.

13. Chi phí khác

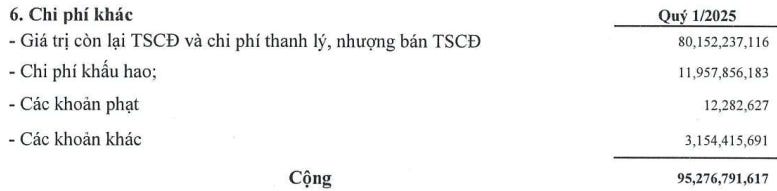

Đi cùng với thu nhập khác có thể có khoản chi phí khác đối ứng. Ví dụ: PVD bán giàn PV DRILLING 11 trong Q1.25, cty ghi nhận thu nhập khác 111.6 tỷ đồng. Khi ấy, PVD cũng phải trừ đi giá trị còn lại của giàn và chi phí thanh lý, nhượng bán là 80.1 tỷ đồng.

→ Như vậy, lợi nhuận từ việc bán giàn khoan thực tế là 31.5 tỷ đồng (111.6 – 80.1).

Một chi phí khác có thể gây ra sự khó hiểu là chi phí khấu hao. Vì chi phí khấu hao nằm trong chi phí khác nên ắt hẳn đây là phần khấu hao không còn phục vụ hoạt động thường xuyên của doanh nghiệp (kinh doanh chính, khâu bán hàng và quản lý doanh nghiệp). Từ lập luận này, Kiên nhớ tới chi tiết mình đã đọc trong BCTN năm 2024 của PVD như hình bên dưới.

PV DRILLING V là giàn khoan nước sâu duy nhất của PVD, nhưng có thể nói là số phận khá lận đận. Giàn này đi vào hoạt động từ năm 2011, nhưng đến giai đoạn Q2/2014 – Q1/2016, khi giá dầu rơi mạnh từ trên 100 USD/thùng xuống còn 27.76 USD/thùng, thì thị trường khoan nước sâu gần như tê liệt. Hậu quả là PV DRILLING V nằm không suốt từ tháng 11/2016 đến đầu tháng 1/2022 - tức gần 5 năm trời.

Mãi đến ngày 28/1/2022, giàn mới được tái khởi động để phục vụ chiến dịch khoan của Brunei Shell Petroleum (BSP) tại vùng biển Brunei, theo hợp đồng 6 năm chắc chắn và 4 năm gia hạn.

Từ thông tin này, có thể suy đoán rằng khi tái khởi động giàn PV DRILLING V, PVD đã phải thay cụm thiết bị khoan mới để phù hợp với điều kiện địa chất và tiêu chuẩn kỹ thuật của khu vực Brunei. Còn cụm cụm thiết bị khoan cũ sau khi tháo ra hiện vẫn chưa có phương án sử dụng hoặc khai thác khả thi, nên PVD đang bảo quản và tìm hướng tận dụng lại. Trong giai đoạn chờ việc, PVD vẫn phân bổ chi phí khấu hao cho tài sản nằm không này - đó chính là lý do chi phí khấu hao xuất hiện trong chi phí khác trên Báo cáo KQKD.

14. Lợi nhuận khác

Lợi nhuận khác Q3.25 = Thu nhập khác - CP khác.

= 0 - 12 = -12 tỷ.

15. Tổng lợi nhuận kế toán trước thuế

Tổng lợi nhuận kế toán trước thuế Q3.25 = Lợi nhuận thuần từ hoạt động kinh doanh + Lợi nhuận khác.

= 378 + (-12) = 366 tỷ đồng.

16&17. Chi phí thuế thu nhập doanh nghiệp hiện hành & hoãn lại

Thuế TNDN hiện hành là phần thuế doanh nghiệp phải nộp ngay trong năm, tính trên lợi nhuận chịu thuế theo quy định pháp luật thuế.

Thuế TNDN hoãn lại là phần thuế sẽ nộp hoặc được hoàn trong tương lai, phát sinh do chênh lệch tạm thời giữa kế toán và thuế.

Hiểu đơn giản là:

Hiện hành = thuế nộp ngay.

Hoãn lại = thuế ghi nhận tạm, sẽ điều chỉnh sau.

18. Lợi nhuận sau thuế thu nhập doanh nghiệp

LNST thu nhập doanh nghiệp Q3.25 = Tổng lợi nhuận kế toán trước thuế - hai chi phí thuế ở trên.

= 366 - 89 - 0 = 277 tỷ đồng.

* Lãi ròng thực sự dành cho cổ đông sở hữu cổ phiếu

Lãi ròng thực sự dành cho cổ đông sở hữu cổ phiếu chính là phần LNST thuộc về cổ đông của công ty mẹ, chứ không phải LNST hợp nhất 277 tỷ đồng ở trên.

Khi đầu tư vào một doanh nghiệp có nhiều công ty con, nếu doanh nghiệp không sở hữu 100% vốn tại tất cả các công ty con, thì một phần LNST của các công ty đó sẽ thuộc về cổ đông không kiểm soát (tức là các cổ đông khác ngoài công ty mẹ).

Ví dụ: PVD có 7 công ty con, trong đó 5 công ty con PVD sở hữu 100%, còn 2 công ty con có cổ đông ngoài.

Lúc này:

LNST của (cổ đông) công ty mẹ trong BCTC hợp nhất

= LNST của công ty mẹ trong BCTC riêng + Tổng LNST mà công ty mẹ được hưởng từ các công ty con theo tỷ lệ sở hữu.

===

Vậy là Kiên đã hoàn thành bài chia sẻ về cách đọc hiểu Báo cáo kết quả kinh doanh, minh họa qua BCTC Q3.25 của PVD. Hy vọng bài viết này sẽ giúp mọi người có thêm kiến thức hữu ích trên hành trình khám phá những doanh nghiệp thú vị trên sàn chứng khoán.

Nhiều ACE hay hỏi Kiên rằng: Không có nền tảng tài chính thì có học phân tích cơ bản được không? Vậy là mọi người không biết rằng khi Kiên mới tốt nghiệp ngành tài chính ngân hàng, xem BCTC chỉ biết đọc đúng hai dòng: Doanh thu và Lợi nhuận.

Trong quá trình dạy học, Kiên cũng thấy nhiều anh chị học kế toán, kiểm toán vẫn phải học lại từ đầu. Vì đơn giản, lý thuyết và thực tế đầu tư khác xa lắm. Cũng như việc học đại học 4 năm xong, vào công ty vẫn phải được đào tạo lại vậy.

Nếu Kiên đã đi được từ con số 0 đến hôm nay thì chẳng có lý do gì ACE lại không thể làm được. Quan trọng là bắt đầu và kiên trì với nó.