Thư Gửi Các Đối Tác 1962 (3) - Warren Buffett

Đừng bao giờ trông chờ vào một thương vụ bán tốt. Hãy để giá mua đủ hấp dẫn đến mức ngay cả một thương vụ bán trung bình cũng mang lại kết quả tốt. Còn những thương vụ bán tốt hơn sẽ chỉ là lớp kem...

BUFFETT PARTNERSHIP, LTD.

810 KIEWIT PLAZA

OMAHA 31, NEBRASKA

Ngày 18 tháng 1, 1963

Những nguyên tắc nền tảng

Một số đối tác đã thú nhận (đúng là từ ‘thú nhận’) rằng đôi khi họ cảm thấy khó mà đọc hết toàn bộ lá thư thường niên của tôi. Vì tôi dường như ngày càng viết dài dòng hơn mỗi năm, nên tôi đã quyết định nhấn mạnh một số nguyên tắc ngay ở những trang đầu. Mọi người nên hiểu thật rõ những điểm này. Với phần lớn các bạn, những điều này có thể sẽ lặp lại đến mức thừa thãi, nhưng tôi thà chín trong mười người thấy hơi chán còn hơn để một trong mười người hiểu sai những điều cơ bản.

Không có một mức lợi nhuận nào được đảm bảo cho các đối tác. Các đối tác rút ra 0,5% mỗi tháng thì chính xác là đang làm vậy – rút vốn. Nếu chúng ta kiếm được hơn 6% mỗi năm trong một giai đoạn dài, các khoản rút vốn sẽ được bù đắp bởi lợi nhuận và phần gốc sẽ tăng lên. Nếu chúng ta không đạt 6%, thì những khoản thanh toán hàng tháng đó một phần hoặc toàn bộ chính là hoàn trả lại vốn.

Bất kỳ năm nào chúng ta không đạt ít nhất mức lợi nhuận +6% thì năm sau, những đối tác nhận thanh toán hàng tháng sẽ thấy khoản thanh toán đó bị giảm xuống.

Mỗi khi chúng ta nói đến lãi hay lỗ hằng năm, tức là chúng ta đang nói đến giá trị thị trường; nghĩa là, tình hình của chúng ta với giá trị tài sản tính theo giá thị trường tại cuối năm so với đầu năm. Điều này có thể chẳng liên quan gì đến kết quả thực tế được dùng cho mục đích thuế trong một năm cụ thể.

Việc chúng ta làm tốt hay làm kém không được đo bằng việc chúng ta dương hay âm trong năm đó. Thay vào đó, nó phải được so sánh với kết quả chung của thị trường chứng khoán, đo bằng chỉ số Dow Jones Industrial Average, các công ty đầu tư hàng đầu, v.v. Nếu thành tích của chúng ta tốt hơn các thước đo này, chúng ta coi đó là một năm thành công, bất kể là dương hay âm. Nếu làm kém hơn, chúng ta xứng đáng nhận cà chua.

Dù tôi rất thích tiêu chuẩn 5 năm, nhưng tôi cho rằng 3 năm là mức tối thiểu tuyệt đối để đánh giá hiệu quả hoạt động. Chắc chắn sẽ có những năm hiệu quả của hợp danh kém hơn, có thể là kém hơn đáng kể, so với Dow. Nếu bất kỳ giai đoạn 3 năm (hoặc dài hơn) nào cho ra kết quả kém, tất cả chúng ta nên bắt đầu tìm nơi khác để gửi tiền. Ngoại lệ cho nhận định này sẽ là 3 năm rơi vào một giai đoạn bùng nổ đầu cơ trong thị trường giá lên.

Tôi không kinh doanh việc dự đoán biến động chung của thị trường chứng khoán hay kinh tế. Nếu bạn nghĩ tôi có thể làm điều đó, hoặc nghĩ rằng nó là thiết yếu cho một chương trình đầu tư, thì bạn không nên ở trong hợp danh này.

Tôi không thể hứa hẹn kết quả với các đối tác. Điều tôi có thể và thực sự hứa là:

Các khoản đầu tư của chúng ta sẽ được lựa chọn dựa trên giá trị, chứ không phải sự phổ biến/trào lưu;

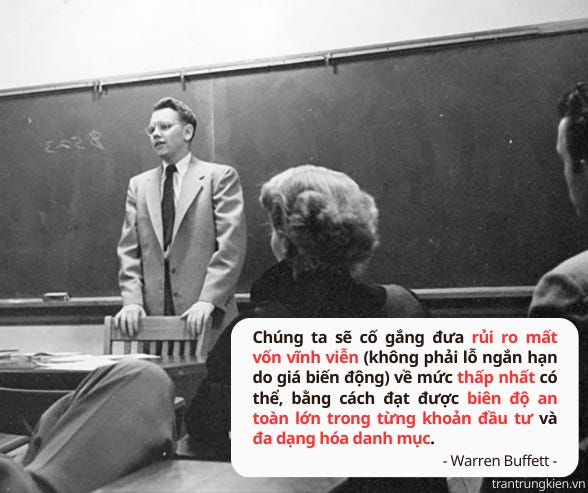

Chúng ta sẽ cố gắng đưa rủi ro mất vốn vĩnh viễn (không phải lỗ ngắn hạn do giá biến động) về mức thấp nhất có thể, bằng cách đạt được biên độ an toàn lớn trong từng khoản đầu tư và đa dạng hóa danh mục; và

Vợ tôi, các con tôi và tôi sẽ đầu tư hầu như toàn bộ giá trị tài sản ròng của chúng tôi vào hợp danh này.

Hiệu quả của năm 1962

Tôi đã liên tục nói với các đối tác rằng chúng ta kỳ vọng sẽ tỏa sáng trên cơ sở tương đối trong những năm mà Dow âm, trong khi những năm dương dù lớn đến đâu có thể khiến chúng ta hơi bối rối. Điều này đã đúng trong năm 1962.

Nhờ một đợt phục hồi mạnh trong vài tháng cuối, thị trường chung đo bằng chỉ số Dow thực ra không giảm kinh khủng như nhiều người nghĩ. Từ mức 731 điểm vào đầu năm, chỉ số rơi xuống 535 vào tháng Sáu, nhưng đóng cửa ở mức 652. Vào cuối năm 1960, Dow ở mức 616, nên bạn có thể thấy rằng dù vài năm qua có nhiều biến động, công chúng đầu tư nhìn chung cũng không cách quá xa so với vị trí năm 1959 hay 1960. Nếu ai đó nắm giữ chỉ số Dow năm ngoái (và tôi đoán có vài người chơi các cổ phiếu nóng năm 1961 chắc ước gì đã làm vậy), họ sẽ chịu mức giảm giá trị thị trường 79,04 điểm hay 10,8%. Tuy nhiên, với cổ tức khoảng 23,30, kết quả tổng thể từ Dow cho năm đó là âm 7,6%. Thành tích tổng thể của chúng ta lại là +13,9%.

Bên dưới chúng tôi sẽ trình bày kết quả từng năm của chỉ số Dow, của hợp danh trước khi phân bổ cho đối tác chung (Partnership), và kết quả của các đối tác hữu hạn (Limited Partners) trong toàn bộ những năm Buffett Partnership, Ltd. và các hợp danh tiền thân đã hoạt động:

(1) Trong giai đoạn 1957–1961, kết quả thể hiện là kết quả gộp của tất cả các hợp danh hữu hạn tiền thân hoạt động suốt cả năm, sau khi trừ mọi chi phí nhưng trước khi phân phối cho các đối tác hoặc phân bổ cho đối tác chung.

(2) Trong giai đoạn 1957–1961, các con số được tính toán dựa trên cột kết quả của hợp danh, có tính đến việc phân bổ cho đối tác chung theo thỏa thuận hợp danh hiện tại.

Bảng sau đây cho thấy kết quả lũy kế hoặc kết quả gộp trong cùng ba hạng mục, cũng như lãi kép trung bình hằng năm:

Ý kiến (không mang tính khoa học) của tôi là biên lợi nhuận cao hơn chỉ số Dow khoảng 10 điểm phần trăm mỗi năm chính là mức tối đa có thể đạt được với các khoản vốn đầu tư trong một giai đoạn dài nhiều năm. Vì vậy, có lẽ chúng ta nên điều chỉnh kỳ vọng một vài con số nêu trên.

Thỉnh thoảng, các đối tác bày tỏ lo ngại về tác động của quy mô đến hiệu quả hoạt động. Chủ đề này đã được đề cập trong lá thư thường niên năm ngoái. Kết luận rút ra là có những tình huống các khoản vốn lớn giúp ích, và cũng có những tình huống chúng gây cản trở, nhưng nhìn chung, tôi không cảm thấy chúng sẽ làm giảm hiệu quả hoạt động. Tôi đã hứa sẽ thông báo cho các đối tác nếu kết luận này có thay đổi. Vào đầu năm 1957, tổng tài sản hợp danh hữu hạn là 303,726 USD và đã tăng lên 7,178,500 USD vào đầu năm 1962. Cho đến nay, biên lợi nhuận của chúng ta so với chỉ số Dow vẫn chưa cho thấy có xu hướng thu hẹp khi quy mô quỹ tăng lên.

Các Công Ty Đầu Tư

Cùng với kết quả của chỉ số Dow, chúng tôi thường xuyên đưa vào bảng so sánh kết quả của hai quỹ mở lớn nhất (mutual funds) theo chính sách cổ phiếu phổ thông, và hai công ty đầu tư đóng lớn nhất có danh mục đa dạng. Bốn công ty này – Massachusetts Investors Trust, Investors Stock Fund, Tri-Continental Corp. và Lehman Corp. – đang quản lý trên 3 tỷ USD và có lẽ là điển hình cho phần lớn ngành công nghiệp công ty đầu tư với tổng quy mô khoảng 20 tỷ USD. Ý kiến của tôi là kết quả của họ song song với hầu hết các phòng quản lý ủy thác ngân hàng và các tổ chức tư vấn đầu tư – những đơn vị trên tổng thể đang xử lý những khoản tiền khổng lồ hơn nhiều.

Mục đích của bảng so sánh (được trình bày bên dưới) là để minh họa rằng chỉ số Dow không hề dễ bị vượt qua khi được xem như thước đo thành tích đầu tư. Nhân sự tư vấn quản lý chỉ riêng bốn công ty trên đã nhận phí hàng năm khoảng 7 triệu USD, và đó chỉ là một phần rất nhỏ của cả ngành. Tuy nhiên, kết quả công khai của lực lượng tài năng được trả lương cao này lại cho thấy thành tích hơi kém thuận lợi hơn so với Dow. Phát biểu này hoàn toàn không nhằm phê bình. Trong khuôn khổ tổ chức của họ, với việc xử lý nhiều tỷ USD liên quan, tôi cho rằng những kết quả trung bình như vậy gần như là kết quả duy nhất có thể. Giá trị của họ nằm ở những khía cạnh khác, không phải ở thành tích vượt trội.

Danh mục đầu tư cũng như phương thức vận hành của chúng tôi khác biệt đáng kể so với các công ty nêu trên. Tuy nhiên, hầu hết các đối tác, nếu không tham gia hợp danh, có lẽ sẽ đầu tư tiền của họ vào những kênh có kết quả tương đương với các công ty đầu tư này. Vì vậy, tôi cho rằng chúng mang lại một phép thử có ý nghĩa cho hiệu quả hoạt động của chúng ta.

(1) Được tính toán từ sự thay đổi trong giá trị tài sản cộng với bất kỳ khoản phân phối nào cho các cổ đông ghi nhận trong năm.

(2) Dữ liệu cho giai đoạn 1957–1961 lấy từ Moody’s Bank & Finance Manual năm 1962. Năm 1962 là ước tính.

LÃI KÉP:

Niềm Vui Của Lãi Kép

Theo những nguồn tin không mấy đáng tin cậy, chi phí chuyến hải trình mà Nữ hoàng Isabella tài trợ cho Columbus ban đầu vào khoảng 30.000 USD. Đây được coi là một khoản đầu tư vốn mạo hiểm ít nhất cũng ở mức thành công vừa phải. Không tính đến ‘thu nhập tinh thần’ từ việc phát hiện ra một bán cầu mới, cũng cần lưu ý rằng ngay cả khi quyền chiếm hữu đất đai được công nhận, thì toàn bộ thương vụ này cũng chưa hẳn là một IBM thứ hai. Tính một cách rất sơ bộ, 30.000 USD đem đi đầu tư với lãi suất kép 4%/năm thì đến năm 1962 sẽ thành khoảng 2.000.000.000.000 USD (tức 2 nghìn tỷ USD cho những ai không phải nhà thống kê của chính phủ). Những người biện hộ cho thổ dân Manhattan có thể tìm thấy sự an ủi trong các phép tính tương tự. Những tiến trình hình học đầy tưởng tượng này cho thấy giá trị của việc hoặc là sống thật lâu, hoặc là để tiền của bạn sinh lãi kép ở một mức hợp lý. Tôi thì không có gì hữu ích để nói thêm về phương diện thứ nhất.

Bảng dưới đây cho thấy giá trị lãi kép của 100.000 USD ở các mức lãi suất 5%, 10% và 15% trong 10, 20 và 30 năm. Luôn thật đáng ngạc nhiên khi thấy sự khác biệt tương đối nhỏ về lãi suất lại tích lũy thành những con số khổng lồ trong nhiều năm. Đó là lý do tại sao, ngay cả khi chúng ta đặt mục tiêu cao hơn, thì chỉ cần vài điểm phần trăm vượt trội so với Dow cũng đã là một thành tựu rất đáng giá. Nó có thể mang lại rất nhiều tiền trong một hoặc hai thập kỷ.

Phương Thức Hoạt Động Của Chúng Ta

Các hướng đầu tư của chúng ta chia thành ba nhóm. Mỗi nhóm có đặc điểm hành vi khác nhau, và cách phân bổ tiền giữa chúng sẽ có ảnh hưởng quan trọng đến kết quả của chúng ta, so với chỉ số Dow, trong từng năm. Tỷ lệ phân bổ thực tế giữa các nhóm ở một mức nào đó là có kế hoạch, nhưng phần lớn là ngẫu nhiên, tùy thuộc vào cơ hội sẵn có.

1. Nhóm thứ nhất: Các chứng khoán bị định giá thấp (gọi là “generals”)

Đây là những chứng khoán mà chúng ta không có tiếng nói gì trong chính sách của công ty và cũng không có lịch trình cụ thể nào cho việc định giá thấp sẽ được điều chỉnh. Trong nhiều năm, đây là nhóm đầu tư lớn nhất của chúng ta, và chúng ta đã kiếm được nhiều tiền ở đây hơn là ở hai nhóm còn lại cộng lại. Chúng ta thường có những vị thế khá lớn (5% đến 10% tổng tài sản) ở năm hoặc sáu cổ phiếu generals, và những vị thế nhỏ hơn ở khoảng mười đến mười lăm cổ phiếu khác.

Đôi khi chúng đem lại kết quả rất nhanh; nhiều lần phải mất nhiều năm. Lúc mua vào, thường không có lý do rõ ràng nào để tin chắc rằng giá sẽ tăng. Tuy nhiên, chính vì sự thiếu hấp dẫn hoặc thiếu động lực thị trường để giá tăng ngay, chúng lại được bán ở mức giá rất rẻ. Với số tiền bỏ ra, ta mua được nhiều giá trị. Sự dư thừa giá trị này tạo nên một “biên an toàn” vững chắc trong từng thương vụ. Khi kết hợp biên an toàn này với sự đa dạng hóa các khoản đầu tư, ta có một gói đầu tư hấp dẫn cả về độ an toàn lẫn tiềm năng tăng giá. Chúng ta không mua các generals với ý định vắt kiệt đến đồng xu cuối cùng, mà thường hài lòng bán ra ở mức trung gian giữa giá mua và mức giá mà chúng ta coi là hợp lý với một chủ sở hữu tư nhân.

Nhiều lần, generals mang tính chất “ăn theo”, tức là ta tin rằng nhóm cổ đông chi phối có kế hoạch chuyển đổi các tài sản kém hiệu quả hoặc chưa khai thác sang mục đích tốt hơn. Chúng ta đã từng trực tiếp làm vậy với Sanborn và Dempster, nhưng nếu mọi yếu tố khác ngang nhau, chúng ta thích để người khác làm việc đó hơn. Rõ ràng, trong trường hợp này, không chỉ giá trị phải đủ lớn, mà ta cũng phải cẩn thận xem mình đang “nắm gấu áo” của ai.

Các generals thường biến động khá giống với chỉ số Dow. Một cổ phiếu rẻ không có nghĩa là nó không thể giảm giá. Khi thị trường rơi mạnh, nhóm này có thể giảm tỷ lệ phần trăm tương đương với Dow. Trong dài hạn, tôi tin rằng generals sẽ vượt trội so với Dow, và trong những năm tăng mạnh như 1961, đây chính là phần danh mục đem lại kết quả tốt nhất. Tất nhiên, nó cũng dễ tổn thương nhất trong thị trường giảm giá, và trong năm 1962, chúng ta không kiếm được đồng nào từ nhóm generals, thậm chí tôi còn nghi ngờ là kết quả của nó có tốt hơn Dow không.

2. Nhóm thứ hai: “Work-outs” (các tình huống đặc biệt)

Đây là những chứng khoán mà kết quả tài chính phụ thuộc vào hành động của công ty, chứ không phải vào cung cầu trên thị trường. Nói cách khác, chúng có “lịch trình”, nơi chúng ta có thể dự đoán trong phạm vi sai số hợp lý rằng khi nào sẽ nhận được bao nhiêu và điều gì có thể phá hỏng kế hoạch. Những sự kiện doanh nghiệp như sáp nhập, giải thể, tái cấu trúc, tách công ty, v.v… thường tạo ra các work-outs. Nguồn lớn trong những năm gần đây là các thương vụ bán lại của những nhà sản xuất dầu nhỏ cho các tập đoàn dầu khí lớn.

Nhóm này mang lại lợi nhuận khá ổn định từ năm này sang năm khác, phần lớn bất kể chỉ số Dow đi theo hướng nào. Nếu chúng ta có tỷ trọng lớn trong work-outs trong một năm mà Dow giảm, ta sẽ trông rất xuất sắc. Ngược lại, nếu Dow tăng mạnh, ta sẽ trông khá tệ.

Chúng ta đã may mắn khi có một tỷ trọng lớn trong work-outs vào năm 1962. Như tôi đã nói trước đó, không phải vì tôi dự đoán được thị trường, mà vì tôi tìm được nhiều cơ hội phù hợp ở nhóm này hơn so với generals. Tuy nhiên, chính sự tập trung này cũng làm giảm kết quả trong nửa cuối năm khi thị trường tăng trở lại.

Trong nhiều năm, work-outs là nhóm lớn thứ hai của chúng ta. Ở bất kỳ thời điểm nào, chúng ta có thể tham gia 5–10 thương vụ loại này; một số mới bắt đầu, một số gần hoàn tất. Tôi tin vào việc sử dụng vốn vay để bù đắp một phần danh mục work-out, vì nhóm này có mức độ an toàn cao cả về kết quả cuối cùng lẫn diễn biến thị trường trung gian. Ví dụ: báo cáo kiểm toán sẽ cho thấy chúng ta đã trả 75.000 USD tiền lãi cho ngân hàng và công ty môi giới trong năm. Với lãi vay khoảng 5%, tức là chúng ta vay trung bình khoảng 1,5 triệu USD. Vì 1962 là năm thị trường đi xuống, bạn có thể nghĩ rằng vay nợ sẽ gây hại, nhưng toàn bộ khoản vay đều để phục vụ work-outs, và nhóm này lại đem về lợi nhuận. Loại trừ lợi ích từ việc dùng vốn vay, lợi nhuận của nhóm này thường rơi vào khoảng 10% đến 20%/năm. Giới hạn tự đặt ra của tôi về vay nợ là 25% giá trị tài sản ròng của hợp danh, dù có thể điều chỉnh trong một số trường hợp đặc biệt và trong thời gian ngắn.

Bạn cũng sẽ thấy trên bảng cân đối cuối năm (trong báo cáo kiểm toán) rằng chúng ta có các chứng khoán bán khống khoảng 340.000 USD. Phần lớn liên quan đến một work-out được thực hiện cuối năm. Trong trường hợp này, chúng ta gần như không có đối thủ cạnh tranh trong một thời gian và có thể tạo ra lợi nhuận 10% hoặc hơn (tính gộp, không phải hàng năm) trong vài tháng. Các giao dịch bán khống này loại bỏ rủi ro thị trường chung.

3. Nhóm cuối cùng: “Control” (tình huống kiểm soát)

Đây là những trường hợp chúng ta hoặc nắm quyền kiểm soát công ty, hoặc nắm một tỷ lệ cổ phần rất lớn và tìm cách ảnh hưởng đến chính sách của công ty. Những khoản đầu tư này chắc chắn phải được đánh giá trên cơ sở nhiều năm. Trong một năm cụ thể, có thể chúng chẳng đem lại gì, vì thường có lợi cho chúng ta khi giá cổ phiếu đứng yên lâu trong lúc ta tích lũy.

Những tình huống này cũng không có nhiều điểm chung với diễn biến của chỉ số Dow. Đôi khi chúng ta mua một cổ phiếu general với ý nghĩ rằng nó có thể trở thành một tình huống kiểm soát. Nếu giá duy trì ở mức thấp đủ lâu, điều này hoàn toàn có thể xảy ra. Tuy nhiên, thường thì giá tăng lên trước khi ta kịp sở hữu một tỷ lệ lớn cổ phiếu của công ty, và khi đó chúng ta bán ở mức cao hơn và hoàn tất một thương vụ general thành công.

Công Ty Dempster Mill Manufacturing

Điểm sáng của năm 1962 về mặt hiệu quả hoạt động là tình huống kiểm soát hiện tại của chúng ta – công ty Dempster Mill, nơi chúng ta sở hữu 73%. Dempster chủ yếu kinh doanh trong lĩnh vực thiết bị nông nghiệp (phần lớn là các mặt hàng có giá dưới 1.000 USD), hệ thống nước, vật tư giếng khoan và các sản phẩm ống nước bán buôn.

Hoạt động trong thập kỷ qua được đặc trưng bởi doanh số trì trệ, vòng quay hàng tồn kho thấp và hầu như không có lợi nhuận so với vốn đầu tư.

Chúng ta giành quyền kiểm soát vào tháng 8 năm 1961 với mức giá trung bình khoảng 28 USD/cổ phiếu, đã từng mua một số cổ phiếu ở mức thấp nhất là 16 USD trong những năm trước, nhưng phần lớn là trong một đợt chào mua ở mức 30,25 USD vào tháng 8. Khi quyền kiểm soát một công ty đã đạt được, điều trở nên tối quan trọng rõ ràng là giá trị của tài sản, chứ không phải là báo giá thị trường của một tờ giấy (chứng chỉ cổ phiếu).

Năm ngoái, khoản đầu tư Dempster của chúng ta được định giá bằng cách áp dụng những mức chiết khấu mà tôi cho là phù hợp lên từng loại tài sản. Những định giá này dựa trên tình trạng tài sản không sinh lợi, không được đánh giá dựa trên tiềm năng, mà dựa trên giá trị mà tôi nghĩ một thương vụ bán nhanh có thể đem lại tại thời điểm đó. Công việc của chúng ta là làm cho những giá trị đó sinh lãi kép ở một mức hợp lý. Bảng cân đối hợp nhất năm ngoái và phép tính giá trị hợp lý được trình bày bên dưới.(đơn vị: nghìn $)

Năm tài chính của Dempster kết thúc vào ngày 30 tháng 11, và do báo cáo kiểm toán chưa có đầy đủ, tôi đã ước tính một số con số và làm tròn ở mức 35 USD/cổ phiếu vào năm ngoái.

Ban đầu, chúng ta đã làm việc với ban quản lý cũ nhằm sử dụng vốn hiệu quả hơn, cải thiện biên lợi nhuận hoạt động, cắt giảm chi phí quản lý, v.v… Những nỗ lực này hoàn toàn vô ích. Sau khoảng sáu tháng “quay bánh xe tại chỗ”, rõ ràng là dù họ có nói suông ủng hộ mục tiêu của chúng ta, nhưng do không đủ năng lực hoặc không có thiện chí, chẳng có gì được thực hiện. Một sự thay đổi là cần thiết.

Một người bạn thân – vốn không phải là kiểu người hay cường điệu – đã giới thiệu rất nhiệt tình Harry Bottle cho vấn đề kiểu này của chúng ta. Ngày 17 tháng 4 năm 1962, tôi gặp Harry ở Los Angeles, đưa ra một thỏa thuận trong đó phần thưởng của ông ấy gắn với việc đạt được các mục tiêu của chúng ta, và đến ngày 23 tháng 4, ông ấy đã ngồi vào ghế Chủ tịch ở Beatrice.

Harry chắc chắn là “người của năm”. Mọi mục tiêu chúng ta đề ra cho ông đều đã được hoàn thành, và mọi bất ngờ đều là tin vui. Ông ấy đã liên tục làm được những điều từng bị coi là bất khả thi, và luôn bắt tay từ những việc khó nhất. Điểm hòa vốn của chúng ta đã được cắt giảm gần một nửa, hàng tồn kho chậm luân chuyển hoặc chết đã được bán hoặc xóa sổ, quy trình tiếp thị được cải tổ, và những cơ sở kinh doanh thua lỗ đã được bán đi.

Kết quả của chương trình này được phản ánh một phần trong bảng cân đối kế toán dưới đây, vốn vẫn bao gồm các tài sản không sinh lợi, và do đó được định giá trên cùng một cơ sở như năm ngoái.

(đơn vị: nghìn $)

Có ba điểm nổi bật:

Mặc dù giá trị tài sản ròng có giảm nhẹ do việc dọn dẹp và ghi giảm (550.000 USD bị xóa khỏi hàng tồn kho; tài sản cố định bán được nhiều hơn giá trị sổ sách), chúng ta đã chuyển đổi tài sản thành tiền mặt với tốc độ vượt xa so với mức mà định giá một năm trước gợi ý.

Ở một mức độ nào đó, chúng ta đã chuyển đổi tài sản từ lĩnh vực sản xuất (một lĩnh vực kinh doanh yếu kém) sang một lĩnh vực mà chúng ta cho là tốt – chứng khoán.

Bằng cách mua tài sản ở mức giá hời, chúng ta không cần phải làm trò ảo thuật nào để đạt được tỷ suất lợi nhuận cực kỳ tốt. Đây là nền tảng trong triết lý đầu tư của chúng ta: “Đừng bao giờ trông chờ vào một thương vụ bán tốt. Hãy để giá mua đủ hấp dẫn đến mức ngay cả một thương vụ bán trung bình cũng mang lại kết quả tốt. Còn những thương vụ bán tốt hơn sẽ chỉ là lớp kem trên chiếc bánh.”

Ngày 2 tháng 1 năm 1963, Dempster nhận được một khoản vay không bảo đảm có kỳ hạn trị giá 1.250.000 USD. Khoản vốn này, cùng với nguồn vốn đã được “giải phóng”, sẽ cho phép chúng ta có một danh mục chứng khoán trị giá khoảng 35 USD/cổ phần tại Dempster, tức là còn cao hơn nhiều so với số tiền chúng ta đã bỏ ra để mua cả công ty. Do đó, định giá hiện tại sẽ bao gồm khoảng 16 USD/cổ phần ở mảng sản xuất và 35 USD ở mảng chứng khoán, tương tự như danh mục của Buffett Partnership, Ltd.

Tất nhiên, chúng ta dành toàn lực để làm cho 16 USD trong sản xuất sinh lời kép ở một mức hấp dẫn và tin rằng chúng ta có vài ý tưởng hay để thực hiện điều này. Nếu hoạt động hiện tại có lãi, công việc sẽ dễ dàng; ngay cả khi không, chúng ta vẫn có những ý tưởng đầy hứa hẹn.

Cần lưu ý rằng năm ngoái, Dempster 100% là một bài toán chuyển đổi tài sản, hoàn toàn không bị ảnh hưởng bởi thị trường chứng khoán mà lại chịu tác động mạnh bởi thành công trong việc xử lý tài sản. Trong năm 1963, mảng sản xuất vẫn quan trọng, nhưng xét về mặt định giá thì nó sẽ giống một “general” hơn nhiều, vì chúng ta sẽ có một phần lớn vốn được đầu tư vào các generals, gần như y hệt Buffett Partnership, Ltd. Vì lý do thuế, có lẽ chúng ta sẽ không đưa work-outs vào Dempster. Do đó, nếu chỉ số Dow giảm mạnh, điều đó sẽ ảnh hưởng đáng kể đến định giá của Dempster. Ngược lại, Dempster cũng sẽ hưởng lợi trong năm nay nếu Dow tăng, điều vốn không xảy ra nhiều trong năm ngoái.

Có một điểm cuối cùng thực sự quan trọng đối với Buffett Partnership, Ltd. Chúng ta nay đã có một mối quan hệ với một nhà điều hành mà có thể mang lại lợi ích lớn trong những tình huống kiểm soát tương lai. Harry chưa bao giờ nghĩ đến chuyện điều hành một công ty sản xuất thiết bị nông nghiệp cho đến sáu ngày trước khi ông ấy nhậm chức. Ông ấy linh hoạt, chăm chỉ và thực hiện triệt để các chính sách khi đã được thông qua. Ông ấy thích được trả công xứng đáng khi làm tốt, và tôi thì thích làm việc với một người không mải nghĩ cách dát vàng bồn rửa tay trong phòng vệ sinh của sếp.

Harry và tôi hợp tính nhau, và mối quan hệ của ông ấy với Buffett Partnership, Ltd. hứa hẹn sẽ mang lại lợi ích cho tất cả chúng ta.

Vấn Đề Tính Thận Trọng

Vì tôi tin rằng điều này có thể còn ý nghĩa hơn sau những sự kiện của năm 1962, tôi muốn nhắc lại phần này từ lá thư năm ngoái:

“Phần mô tả trên về các lĩnh vực hoạt động khác nhau của chúng ta có thể cho thấy một số manh mối về mức độ thận trọng trong việc đầu tư danh mục. Nhiều năm trước, nhiều người nghĩ rằng họ đang hành xử thận trọng nhất khi mua trái phiếu chính quyền địa phương hoặc chính phủ trung và dài hạn. Chính sách này đã gây ra sự sụt giảm đáng kể về giá thị trường trong nhiều trường hợp, và chắc chắn đã thất bại trong việc duy trì hay gia tăng sức mua thực tế.

Có lẽ do quá nhạy cảm, thậm chí là quá ám ảnh về lạm phát, nhiều người hiện nay lại nghĩ rằng họ đang hành xử một cách thận trọng bằng cách mua cổ phiếu blue chip gần như bất chấp tỷ lệ P/E, tỷ suất cổ tức, v.v… Không có sự “hậu nghiệm” như ví dụ trái phiếu, tôi cho rằng hướng đi này chứa đầy rủi ro. Theo ý tôi, chẳng có gì gọi là thận trọng khi đi đầu cơ xem công chúng tham lam và thất thường sẽ sẵn sàng trả bội số bao nhiêu cho lợi nhuận.

Bạn sẽ không đúng chỉ vì một số đông người tình cờ đồng ý với bạn. Bạn cũng sẽ không đúng chỉ vì những người quan trọng đồng ý với bạn. Trong nhiều trường hợp, sự đồng thời của hai yếu tố trên đã đủ để khiến một hành động nào đó được coi là thận trọng.

Bạn sẽ đúng, qua nhiều thương vụ, nếu giả thuyết của bạn đúng, dữ kiện của bạn đúng, và lập luận của bạn đúng. Sự thận trọng thực sự chỉ có thể đạt được thông qua kiến thức và lý trí.

Tôi cũng xin nói thêm rằng việc danh mục đầu tư của chúng ta không theo “khuôn mẫu” không chứng minh rằng chúng ta thận trọng hơn hay kém thận trọng hơn so với những cách đầu tư tiêu chuẩn. Điều này chỉ có thể xác định bằng cách xem xét phương pháp hoặc kết quả.

Tôi cho rằng bài kiểm tra khách quan nhất về mức độ thận trọng trong cách đầu tư của chúng ta là đánh giá hiệu quả trong những giai đoạn thị trường giảm. Tốt nhất là khi Dow giảm mạnh. Kết quả của chúng ta trong những đợt sụt giảm khá nhẹ của năm 1957 và 1960 khẳng định giả thuyết rằng chúng ta đầu tư theo cách cực kỳ thận trọng. Tôi luôn hoan nghênh bất kỳ đối tác nào đề xuất thêm những phép thử khách quan về tính thận trọng để so sánh với chúng ta. Chúng ta chưa bao giờ chịu một khoản lỗ hiện thực nào vượt quá ½ của 1% tổng tài sản ròng, và tỷ lệ tổng số tiền lãi hiện thực so với lỗ hiện thực vào khoảng 100 trên 1. Tất nhiên, điều này phản ánh việc nhìn chung chúng ta hoạt động trong thị trường tăng. Tuy nhiên, ngay cả trong những thị trường như thế này, vẫn có rất nhiều cơ hội để chịu lỗ (có lẽ các bạn cũng từng tự mình trải nghiệm một vài), nên tôi nghĩ những dữ kiện trên cũng có ý nghĩa.

Năm 1962, chúng ta có thực hiện một khoản lỗ ở một thương vụ, tương đương 1,0%, và tỷ lệ lãi hiện thực trên lỗ hiện thực chỉ còn hơi trên 3 trên 1. Tuy nhiên, so với những cách đầu tư cổ phiếu phổ thông truyền thống (thường được gọi là thận trọng, nhưng không đồng nghĩa), có thể thấy phương pháp của chúng ta liên quan đến rủi ro thấp hơn nhiều. Lợi thế của chúng ta so với Dow hoàn toàn đạt được trong giai đoạn thị trường đi xuống; và chúng ta đã mất đi một chút lợi thế này khi thị trường hồi phục.

Dự Đoán Thường Lệ

Tôi chắc chắn sẽ không dự đoán nền kinh tế chung hay thị trường chứng khoán sẽ thế nào trong một hoặc hai năm tới, bởi vì tôi hoàn toàn không có chút ý niệm nào.

Tuy nhiên, tôi nghĩ bạn có thể khá chắc rằng trong mười năm tới, sẽ có vài năm thị trường chung tăng +20% hoặc +25%, vài năm giảm cũng ở mức đó, và phần lớn các năm sẽ ở giữa hai mức này. Tôi không hề biết trình tự những năm này sẽ diễn ra thế nào, cũng không nghĩ nó có tầm quan trọng lớn đối với nhà đầu tư dài hạn. Nếu bạn lấy bảng số liệu đầu tiên ở trang 3 và xáo trộn các năm, kết quả lãi kép sẽ vẫn như nhau. Nếu bốn năm tới lần lượt là +40%, -30%, +10% và -6%, thì thứ tự xảy ra của chúng hoàn toàn không quan trọng đối với chúng ta, miễn là tất cả chúng ta còn ở đây vào cuối bốn năm đó.

Trong dài hạn, tôi cho rằng Dow có khả năng tạo ra mức tăng trưởng kép khoảng 5%/năm từ sự kết hợp giữa cổ tức và tăng giá thị trường. Bất chấp kinh nghiệm của thập kỷ vừa qua, bất kỳ ai kỳ vọng nhiều hơn đáng kể con số đó từ thị trường chung có lẽ sẽ thất vọng.

Nhiệm vụ của chúng ta là tích lũy lợi thế hàng năm so với kết quả của Dow mà không cần quá bận tâm xem kết quả tuyệt đối trong một năm cụ thể là dương hay âm. Tôi sẽ coi một năm mà chúng ta giảm 15% trong khi Dow giảm 25% là vượt trội hơn nhiều so với một năm mà cả hợp danh lẫn Dow cùng tăng 20%.

Với những lý do đã nêu trong phần phương thức hoạt động, những năm tốt nhất của chúng ta so với Dow có lẽ sẽ rơi vào giai đoạn thị trường đi xuống hoặc đi ngang. Do đó, lợi thế chúng ta tìm kiếm có lẽ sẽ đến với mức độ dao động rất khác nhau. Chắc chắn sẽ có những năm chúng ta bị Dow vượt qua, nhưng nếu trong dài hạn chúng ta trung bình vượt Dow khoảng mười điểm phần trăm mỗi năm, tôi sẽ coi kết quả đó là thỏa đáng.

Cụ thể, nếu thị trường giảm 35% hay 40% trong một năm nào đó (và tôi cho rằng xác suất xảy ra điều này trong một năm nào đó của mười năm tới là cao – không ai biết là năm nào), thì chúng ta chỉ nên giảm 15% đến 20%. Nếu thị trường đi ngang trong năm, chúng ta hy vọng tăng được khoảng mười điểm phần trăm. Nếu thị trường tăng 20% trở lên, chúng ta sẽ khó mà tăng được nhiều như vậy. Chắc chắn chúng ta khó có thể bám kịp mức tăng 20% hay 25% từ mốc 31/12/1962. Hệ quả của kết quả hoạt động kiểu này trong nhiều năm có nghĩa là nếu Dow tạo ra mức tăng trưởng kép 5%/năm, thì tôi kỳ vọng kết quả của chúng ta có thể là 15%/năm.

Những kỳ vọng trên có thể nghe có vẻ hơi liều lĩnh, và chắc chắn chúng sẽ còn có vẻ liều lĩnh hơn khi nhìn lại từ góc nhìn năm 1965 hay 1970. Sai số trong một năm cụ thể so với mô hình hành vi mô tả ở trên sẽ rất lớn, ngay cả khi kỳ vọng dài hạn là đúng. Tất nhiên, bạn cũng phải thừa nhận khả năng có sự thiên vị cá nhân đáng kể trong những kỳ vọng này.

Linh Tinh

Năm nay đánh dấu bước chuyển từ một văn phòng ngay cạnh phòng ngủ sang một nơi làm việc (khá là) chính thống hơn. Nghe có vẻ lạ, nhưng việc quay trở lại cuộc sống “chấm công” không hề khó chịu. Thực tế, tôi còn thấy vui khi không phải ghi chép mọi thứ lên mặt sau phong bì nữa.

Chúng ta bắt đầu năm nay với giá trị tài sản ròng là 9.405.400 USD. Vào đầu năm 1962, Susie và tôi có ba khoản đầu tư “chứng khoán phi thị trường” với quy mô không nhỏ, và đã bán hai trong số đó. Khoản thứ ba sẽ tiếp tục được duy trì vô thời hạn. Từ số tiền thu được từ hai thương vụ bán, chúng tôi đã bổ sung thêm vốn vào hợp danh, nâng phần sở hữu của chúng tôi lên 1.377.400 USD. Ngoài ra, ba người con, mẹ, cha, hai chị em gái, hai anh em rể, cha vợ, ba cô, bốn anh em họ, năm cháu trai và cháu gái của tôi đều có phần lợi ích trực tiếp hoặc gián tiếp, tổng cộng là 893.600 USD.

Bill Scott, người đã hòa nhập rất tuyệt vời vào hoạt động của chúng ta, cũng có phần lợi ích (cùng vợ ông) trị giá 167.400 USD – chiếm một phần rất lớn trong tổng tài sản ròng của ông. Nói cách khác, tất cả chúng ta đều đang “ăn chính món mình nấu”.

Bạn sẽ thấy trong chứng nhận của kiểm toán viên rằng họ đã thực hiện một cuộc kiểm tra đột xuất trong năm, và điều này sẽ trở thành một phần thường xuyên trong quy trình của họ. Peat, Marwick, Mitchell & Co. một lần nữa đã làm rất tốt công tác kiểm toán, đáp ứng các mốc thời gian khá khắt khe của chúng ta.

Susie phụ trách trang bị cho văn phòng, đồng nghĩa với việc chúng ta đã không theo phong cách “thùng cam” vốn là cách tôi thường làm nội thất. Chúng ta có một lượng Pepsi dồi dào và mong các đối tác ghé qua chơi.

Beth Feehan tiếp tục chứng minh vì sao cô ấy xứng đáng là bậc thầy của nhóm Chứng chỉ Thư ký chuyên nghiệp.

Các đối tác đã làm rất tốt trong việc hợp tác gửi lại thỏa thuận và thư cam kết, tôi thực sự rất cảm kích. Điều đó khiến công việc dễ dàng hơn nhiều. Kèm theo đây, bạn sẽ thấy Phụ lục “A” của thỏa thuận hợp danh. Bạn sẽ sớm nhận được báo cáo kiểm toán và số liệu thuế của mình, và nếu có thắc mắc gì về các vấn đề này, nhớ cho tôi biết.

Trân trọng,

Warren E. Buffett