Thư Gửi Các Đối Tác 1962 (1 & 2) - Warren Buffett

Mục tiêu đầu tư thận trọng: Nếu Dow tạo ra mức tăng bình quân chung 5% đến 7% mỗi năm thì cụ Warren Buffett hy vọng kết quả đầu tư có thể đạt 15% đến 17% mỗi năm.

BUFFETT PARTNERSHIP, LTD.

810 KIEWIT PLAZA

OMAHA 31, NEBRASKA

Ngày 6 tháng 7 năm 1962

Một lời nhắc nhở:

Trong lá thư ngày 24 tháng 1 năm 1962 báo cáo về năm 1961, tôi đã chèn một phần có tiêu đề “Và một dự đoán.” Mặc dù tôi hoàn toàn không có ý định gây ra hình phạt tàn nhẫn và bất thường cho độc giả, tuy nhiên, việc in lại toàn bộ phần đó có lẽ là hữu ích:

Và một dự đoán

Những độc giả thường xuyên (có thể tôi đang tự tâng bốc mình) sẽ cảm thấy tôi đã lạc đường khi bắt đầu nói về dự đoán. Đây là điều tôi luôn tránh xa và đến giờ vẫn vậy, ít nhất theo nghĩa thông thường.

Tôi chắc chắn sẽ không dự đoán rằng tình hình kinh doanh chung hay thị trường chứng khoán sẽ diễn biến như thế nào trong một hay hai năm tới, vì tôi hoàn toàn không có chút ý niệm nào.

Tôi nghĩ bạn có thể khá chắc chắn rằng trong vòng mười năm tới sẽ có vài năm thị trường chung tăng 20% hay 25%, vài năm giảm ở mức tương tự, và đa số năm nằm ở khoảng giữa. Tôi không hề biết trình tự của những năm đó sẽ ra sao, và tôi cũng không cho rằng điều đó quan trọng đối với nhà đầu tư dài hạn.

Trong bất kỳ giai đoạn nhiều năm nào, tôi cho rằng khả năng cao là chỉ số Dow sẽ tạo ra mức tăng khoảng 5% đến 7% mỗi năm, tính gộp từ cả cổ tức và tăng giá trị thị trường. Bất chấp kinh nghiệm trong những năm gần đây, bất kỳ ai kỳ vọng nhiều hơn đáng kể mức đó từ thị trường chung thì có lẽ sẽ thất vọng.

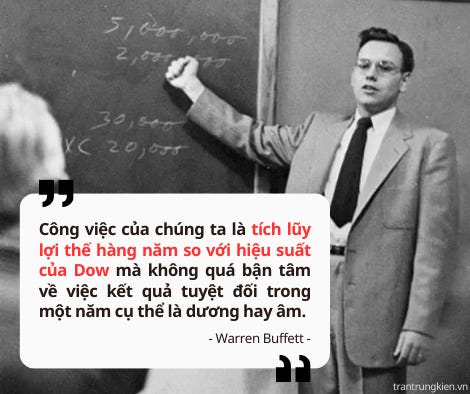

Công việc của chúng ta là tích lũy lợi thế hàng năm so với hiệu suất của Dow mà không quá bận tâm về việc kết quả tuyệt đối trong một năm cụ thể là dương hay âm. Tôi sẽ xem một năm mà chúng ta giảm 15% trong khi Dow giảm 25% là vượt trội hơn nhiều so với một năm mà cả công ty hợp danh và Dow đều tăng 20%. Tôi đã nhấn mạnh điểm này khi nói chuyện với các đối tác và đã thấy họ gật đầu với mức độ nhiệt tình khác nhau.

Điều quan trọng nhất đối với tôi là bạn hoàn toàn hiểu lý do của tôi trong vấn đề này và đồng ý với tôi không chỉ trong phần lý trí, mà cả ở tận sâu trong lòng mình.

Vì những lý do đã trình bày trong phương pháp hoạt động của tôi, những năm tốt nhất của chúng ta so với Dow có khả năng là trong những thị trường đi xuống hoặc trì trệ. Do đó, lợi thế chúng ta tìm kiếm có thể đến với mức độ dao động rất khác nhau. Chắc chắn sẽ có những năm chúng ta bị Dow vượt qua, nhưng nếu trong một giai đoạn dài chúng ta có thể trung bình vượt Dow 10 điểm phần trăm mỗi năm, tôi sẽ coi kết quả đó là thỏa đáng.

Cụ thể, nếu thị trường giảm 35% hay 40% trong một năm (và tôi cho rằng khả năng điều này xảy ra trong một năm nào đó trong mười năm tới là khá cao — không ai biết là năm nào), thì chúng ta chỉ nên giảm khoảng 15% hay 20%. Nếu thị trường ít nhiều không đổi trong năm, chúng ta kỳ vọng tăng khoảng 10 điểm phần trăm. Nếu nó tăng 20% hoặc hơn, chúng ta sẽ phải chật vật mới tăng được bằng mức đó. Hệ quả của hiệu suất như vậy qua nhiều năm sẽ có nghĩa rằng nếu Dow tạo ra mức tăng bình quân chung 5% đến 7% mỗi năm, tính gộp, thì tôi hy vọng kết quả của chúng ta có thể đạt 15% đến 17% mỗi năm.

Những kỳ vọng nêu trên có thể nghe có phần liều lĩnh, và chắc chắn rằng khi nhìn lại từ góc độ năm 1965 hay 1970, chúng có thể trông rất táo bạo. Có thể hóa ra tôi hoàn toàn sai. Tuy nhiên, tôi cảm thấy các đối tác hoàn toàn có quyền biết tôi đang suy nghĩ gì trong vấn đề này, mặc dù bản chất công việc này vốn chứa đựng xác suất sai lệch cao trong những kỳ vọng như vậy. Trong bất kỳ năm nào, mức chênh lệch có thể rất lớn. Điều này đã xảy ra trong năm 1961, nhưng may mắn thay sự chênh lệch đó lại ở phía dễ chịu. Nhưng sẽ không phải lúc nào cũng vậy!

Nửa đầu năm 1962:

Giữa cuối năm 1961 và ngày 30 tháng 6 năm 1962, chỉ số Dow giảm từ 731,14 xuống 561,28. Nếu một người nắm giữ Dow trong giai đoạn này, sẽ nhận được khoảng 11,00 USD cổ tức, nên tổng thể kết quả là lỗ 21,7% từ việc đầu tư vào Dow. Đối với những người thích thống kê, Phụ lục A cho thấy kết quả của Dow theo từng năm kể từ khi các công ty hợp danh tiền thân được thành lập.

Như đã nói ở trên, Dow đi xuống cho chúng ta cơ hội để tỏa sáng và tích lũy lợi thế về tỷ lệ phần trăm, kết hợp với chỉ cần một hiệu suất trung bình trong các thị trường đi lên, sẽ đem lại kết quả dài hạn khá thỏa đáng. Mục tiêu của chúng ta là giảm khoảng 1/2% cho mỗi 1% giảm của Dow, và nếu đạt được, điều đó có nghĩa chúng ta sở hữu một phương tiện đầu tư cổ phiếu thận trọng hơn nhiều so với hầu hết các lựa chọn thay thế.

Như trình bày trong Phụ lục B, thể hiện kết quả hợp nhất của các công ty hợp danh tiền thân, trong nửa đầu năm 1962 chúng ta đã có một trong những giai đoạn tốt nhất trong lịch sử, đạt mức âm 7,5% trước khi thanh toán cho các đối tác, so với kết quả âm 21,7% tổng thể trên Dow. Lợi thế 14,2 điểm phần trăm này có thể sẽ mở rộng trong nửa sau nếu sự sụt giảm của thị trường chung tiếp tục, nhưng sẽ có khả năng thu hẹp nếu thị trường quay đầu đi lên. Xin hãy nhớ lời nhắc nhở thường xuyên của tôi rằng kết quả trong sáu tháng, thậm chí một năm, không nên được coi trọng quá mức. Các giai đoạn ngắn hạn dễ làm trầm trọng thêm sự dao động ngẫu nhiên trong hiệu suất. Dù hoàn cảnh đã góp phần mang lại một nửa đầu năm đặc biệt tốt, chắc chắn sẽ có những giai đoạn chúng ta làm kém đi tương đối. Các con số về hiệu suất của chúng ta không có sự thay đổi trong định giá phần sở hữu kiểm soát tại Công ty Dempster Mill Manufacturing, mặc dù các diễn biến trong những tháng gần đây cho thấy khả năng hiện thực hóa ở mức cao hơn.

Các công ty đầu tư trong nửa đầu năm:

Những lá thư trước đã nhấn mạnh niềm tin của chúng ta rằng Dow không phải là một thước đo dễ bị đánh bại cho hiệu suất đầu tư. Trong chừng mực vốn được đầu tư vào cổ phiếu thường, dù là thông qua các công ty đầu tư, cố vấn đầu tư, phòng ủy thác của ngân hàng, hay tự làm, chúng tôi tin rằng tuyệt đại đa số sẽ đạt kết quả xấp xỉ Dow. Ý kiến của chúng tôi là các sai lệch so với Dow nhiều khả năng nghiêng về phía kết quả kém hơn là vượt trội hơn.

Để minh họa cho điểm này, chúng tôi liên tục đo lường Dow và kết quả của các đối tác hữu hạn so với hai công ty đầu tư mở lớn nhất (quỹ tương hỗ) theo chương trình đầu tư cổ phiếu thường và hai công ty đầu tư đóng lớn nhất. Bảng trong Phụ lục C cho thấy kết quả 5 năm, và bạn sẽ nhận thấy các con số cực kỳ gần với của Dow. Những công ty này có tổng tài sản khoảng 3,5 tỷ USD.

Để kịp gửi thư này, chúng tôi gửi đi trước khi có kết quả của các công ty đóng. Tuy nhiên, cả hai quỹ tương hỗ đều làm kém hơn Dow, với Massachusetts Investors Trust có kết quả tổng thể âm 23%, và Investors Stock Fund ghi nhận âm 25,4%. Điều này không phải bất thường, như minh chứng trong bài viết chính của WALL STREET JOURNAL ngày 13 tháng 6 năm 1962 có tiêu đề “Funds vs. Market.” Trong số 17 quỹ cổ phiếu lớn được nghiên cứu, tất cả đều có thành tích kém hơn Dow kể từ đỉnh Dow 734 đến ngày của bài báo, mặc dù trong một số trường hợp mức kém hơn chỉ nhỏ.

Đặc biệt bị ảnh hưởng nặng trong nửa đầu năm là các quỹ gọi là “tăng trưởng” mà gần như không có ngoại lệ, đều giảm mạnh hơn Dow. Ba quỹ “tăng trưởng” lớn (dấu ngoặc kép giờ đây áp dụng chính xác hơn) có thành tích tốt nhất trong vài năm trước, gồm Fidelity Capital Fund, Putnam Growth Fund và Wellington Equity Fund, trung bình đạt mức giảm tổng thể 32,3% trong nửa đầu năm. Cũng cần công bằng chỉ ra rằng do thành tích xuất sắc trong giai đoạn 1959-61, hiệu suất tổng thể của họ cho đến nay vẫn tốt hơn mức trung bình, và có thể sẽ tiếp tục như vậy trong tương lai. Trớ trêu thay, thành tích vượt trội trước đây đã khiến một làn sóng lớn nhà đầu tư mới đổ vào, nên kết quả kém trong năm nay lại do số lượng nhà đầu tư nhiều hơn rất nhiều phải trải qua so với số người từng hưởng lợi từ thành tích tuyệt vời của những năm trước. Kinh nghiệm này củng cố giả thuyết của tôi rằng hiệu suất đầu tư phải được đánh giá trong một giai đoạn bao gồm cả thị trường đi lên lẫn đi xuống. Sẽ luôn có cả hai; và có lẽ điểm này giờ đã được hiểu rõ hơn so với sáu tháng trước.

Khi trình bày kết quả của các công ty đầu tư, tôi làm vậy không phải vì chúng ta hoạt động tương tự hay vì các khoản đầu tư của chúng ta giống họ. Việc này được thực hiện bởi vì các quỹ đó đại diện cho mức trung bình công khai của những nhà quản lý đầu tư chuyên nghiệp, được trả lương cao, đang quản lý một con số rất đáng kể: 20 tỷ USD chứng khoán. Tôi tin rằng loại quản lý này điển hình cho cả việc quản lý những khoản lớn hơn nữa. Như một lựa chọn thay thế cho việc tham gia vào công ty hợp danh, tôi tin rằng có thể hợp lý giả định rằng nhiều đối tác sẽ có các khoản đầu tư được quản lý tương tự như vậy.

Giá trị tài sản:

Các phép tính kết quả nêu trên được tính trước khi phân bổ cho Đối tác Tổng Quát (General Partner) và các khoản thanh toán hàng tháng cho các đối tác. Tất nhiên, bất cứ khi nào kết quả tổng thể của cả năm không đạt mức dương 6% tính trên cơ sở giá trị thị trường (với phần thiếu hụt được chuyển sang năm sau), thì sẽ không có khoản phân bổ nào cho Đối tác Tổng Quát. Do đó, các đối tác không rút vốn đã bị giảm 7,5% giá trị vốn chủ sở hữu theo giá trị thị trường trong sáu tháng đầu năm, và các đối tác đã rút vốn theo tỷ lệ 6% mỗi năm đã bị giảm 10,5% giá trị vốn chủ sở hữu theo giá trị thị trường trong nửa đầu năm.

Nếu kết quả của chúng ta cho cả năm dưới mức dương 6% (và trừ khi có một sự tăng đáng kể của Dow, điều này là rất có khả năng), thì các đối tác nhận thanh toán hàng tháng sẽ có sự giảm giá trị vốn chủ sở hữu theo giá trị thị trường vào ngày 31 tháng 12 năm 1962. Điều này có nghĩa là các khoản thanh toán hàng tháng ở mức 6% tính trên vốn chủ sở hữu mới trong năm tới sẽ được tính trên cơ sở giảm tương ứng.

Ví dụ, nếu kết quả chung của chúng ta trong năm là âm 7%, một đối tác nhận thanh toán hàng tháng có giá trị thị trường phần vốn là 100.000 USD vào ngày 1 tháng 1 năm 1962 sẽ còn vốn chủ sở hữu vào ngày 31 tháng 12 năm 1962 là 87.000 USD. Mức giảm này phát sinh từ kết quả âm 7%, tức 7.000 USD, cộng với các khoản thanh toán hàng tháng 500 USD, tổng cộng thêm 6.000 USD. Như vậy, với 87.000 USD vốn chủ sở hữu theo giá trị thị trường vào ngày 1 tháng 1 năm 1963, các khoản thanh toán hàng tháng trong năm tới sẽ là 435,00 USD.

Tất nhiên, tất cả những điều nêu trên không áp dụng đối với các khoản tạm ứng nhận trong năm 1962, vốn không tham gia vào lãi hay lỗ, mà chỉ được hưởng mức lãi suất cố định 6%.

PHỤ LỤC A - Chỉ số Dow

PHỤ LỤC B - Hiệu suất công ty hợp danh

(1) Trong giai đoạn 1957–61 bao gồm kết quả hợp nhất của tất cả các công ty hợp danh hữu hạn tiền thân hoạt động trong suốt cả năm, sau khi trừ toàn bộ chi phí nhưng trước khi phân phối cho các đối tác hoặc phân bổ cho đối tác tổng quát.

(2) Đối với giai đoạn 1957–61, được tính toán dựa trên cột kết quả của công ty hợp danh, có tính đến việc phân bổ cho đối tác tổng quát theo thỏa thuận hợp danh hiện tại.

PHỤ LỤC C - Kết quả hàng năm

(1) Được tính toán từ sự thay đổi giá trị tài sản cộng với bất kỳ khoản phân phối nào cho những người nắm giữ trong năm.

(2) Theo Moody's Bank & Finance Manual – 1962.

KẾT QUẢ TÍCH LŨY

BUFFETT PARTNERSHIP, LTD.

810 KIEWIT PLAZA

OMAHA 31, NEBRASKA

Ngày 1 tháng 11 năm 1962

GỬI CÁC ĐỐI TÁC CỦA TÔI CHO NĂM 1963:

Chúng ta lại bắt đầu với đợt giấy tờ thường niên. Kèm theo đây là hai bản sao của thỏa thuận hợp danh sửa đổi cho năm 1963. Một bản có kèm theo các Điều khoản Chung sẽ được giữ lại bởi bạn, và bản thỏa thuận một trang còn lại thì cần được gửi trả lại. Không có bất kỳ thay đổi thực chất nào so với thỏa thuận năm ngoái. Sửa đổi này chỉ nhằm cho phép bổ sung một số đối tác mới và tại vài chỗ để diễn đạt lại bằng ngôn ngữ rõ ràng hơn (hy vọng là vậy) các điều khoản của thỏa thuận hiện tại. Hầu như toàn bộ việc diễn đạt lại nằm ở Điều khoản Chung số 5 (điều 7 trong thỏa thuận năm ngoái). Thay vì có một tài liệu sửa đổi riêng biệt, chúng tôi đã gộp các thay đổi vào trong một tài liệu hoàn chỉnh thể hiện toàn bộ thỏa thuận.

Chúng tôi cũng gửi kèm theo hai lá thư cam kết (một cho bạn – một để gửi trả) mà trên đó bạn cần chỉ rõ mong muốn của mình liên quan đến việc bổ sung hay rút vốn vào ngày 1 tháng 1. Chúng tôi mong nhận lại thỏa thuận và thư cam kết trước ngày 1 tháng 12. Tuy nhiên, thư cam kết có thể được sửa đổi cho đến hết năm (nhưng không sau đó), vì vậy nếu bạn thay đổi kế hoạch sau khi đã gửi thư cam kết, bạn chỉ cần liên hệ với tôi và tôi sẽ thực hiện bất kỳ thay đổi nào bạn mong muốn.

Bất kỳ khoản rút vốn nào sẽ được thanh toán ngay sau ngày 1 tháng 1. Bất kỳ khoản bổ sung nào phải được chuyển cho chúng tôi trước ngày 10 tháng 1, và nếu được thanh toán trong tháng 11, chúng sẽ được coi như khoản thanh toán trước và hưởng lãi suất 6% cho đến cuối năm.

Xin hãy chắc chắn rằng chữ ký trên thỏa thuận hợp danh của bạn được công chứng. Các đối tác ở Omaha có thể đến văn phòng của chúng tôi để công chứng nếu muốn. Ngoài ra, hãy chắc chắn cho chúng tôi biết bằng cách khoanh tròn phù hợp trên thư cam kết rằng bạn có muốn nhận các khoản thanh toán hàng tháng trong năm 1963 hay không. Để mọi người đều hiểu rõ, tôi xin nhắc lại rằng các khoản thanh toán hàng tháng này hoàn toàn không phải là lợi nhuận đảm bảo hay bất kỳ điều gì tương tự. Chúng chỉ là một hình thức thuận tiện để rút vốn thường xuyên, trong phạm vi chúng tôi kiếm được nhiều hơn 6% thì đó là thanh toán từ lợi nhuận, còn nếu không thì đó là thanh toán từ vốn.

Thông tin thuế đầy đủ cho khai báo thuế năm 1962 của bạn sẽ có trong tay bạn trước ngày 20 tháng 1. Nếu bạn cần ước tính vị thế thuế của mình trước thời điểm đó, hãy cho tôi biết và tôi sẽ đưa cho bạn một con số sơ bộ. Chúng tôi cũng sẽ gửi một bức thư ngắn về thuế vào cuối tháng 12.

Đã đọc tới đây, bạn có quyền được báo cáo về kết quả chúng ta đạt được đến nay trong năm 1962. Tính đến ngày 31 tháng 10, chỉ số Dow-Jones Công nghiệp cho thấy mức lỗ tổng thể, bao gồm cả cổ tức nhận được, khoảng 16,8%. Chúng tôi dự định sẽ sử dụng cùng một phương pháp định giá cổ phần kiểm soát của chúng tôi tại Dempster Mill Manufacturing vào cuối năm nay giống như cuối năm ngoái. Phương pháp này bao gồm việc áp dụng các mức chiết khấu khác nhau lên các khoản mục trên bảng cân đối kế toán để phản ánh ý kiến của tôi về số tiền có thể thu được nếu bán gấp. Năm ngoái, điều này bao gồm chiết khấu 40% cho hàng tồn kho, chiết khấu 15% cho các khoản phải thu, giá trị đấu giá ước tính của tài sản cố định, v.v., dẫn đến giá trị xấp xỉ 35,00 đô la mỗi cổ phần.

Việc chuyển đổi thành công một phần lớn tài sản của Dempster sang tiền mặt, gần như 100 cent trên một đô la, là điểm nổi bật của năm 1962. Ví dụ, hàng tồn kho trị giá 4,2 triệu đô la vào cuối năm ngoái có lẽ sẽ còn khoảng 1,9 triệu đô la vào cuối năm nay, làm giảm chiết khấu trên khoản mục này khoảng 920.000 đô la (40% của mức giảm 2,3 triệu đô la). Tôi sẽ trình bày chi tiết trong thư thường niên. Chỉ cần nói ngắn gọn lúc này rằng việc áp dụng cùng các mức chiết khấu như trên có thể sẽ dẫn đến giá trị cuối năm ít nhất là 50,00 đô la mỗi cổ phần. Mức độ của công việc chuyển đổi tài sản này có thể minh họa tốt nhất bằng một câu: trong khi vào ngày 30 tháng 11 năm 1961 (cuối năm tài chính của Dempster) chúng ta có 166.000 đô la tiền mặt và 2.315.000 đô la nợ phải trả, thì năm nay chúng ta kỳ vọng có khoảng 1 triệu đô la tiền mặt và các khoản đầu tư (loại mà Hợp danh thường mua) đối với tổng nợ phải trả 250.000 đô la. Triển vọng cải thiện thêm tình hình này trong năm 1963 có vẻ khả quan, và chúng tôi kỳ vọng có một danh mục đầu tư mở rộng đáng kể tại Dempster trong năm tới.

Định giá Dempster ở mức 50 đô la mỗi cổ phần, tổng mức tăng (trước khi thanh toán cho đối tác) đến ngày 31 tháng 10 cho Hợp danh là 5,5%. Lợi thế 22,3 điểm phần trăm so với Dow này, nếu duy trì đến cuối năm, sẽ nằm trong số lớn nhất mà chúng ta từng đạt được. Khoảng 60% lợi thế này đến từ danh mục đầu tư ngoài Dempster, và 40% là kết quả của việc tăng giá trị tại Dempster.

Tôi muốn tất cả đối tác hiện tại và tiềm năng nhận ra rằng những kết quả nêu trên là hoàn toàn bất thường và sẽ hiếm khi lặp lại, nếu có. Thành tích này chủ yếu là kết quả của việc chúng ta nắm giữ phần lớn tiền vào tình huống kiểm soát (control) và các tình huống xử lý đặc biệt (workouts) thay vì các tình huống tổng quát (generals), trong một giai đoạn khi Dow giảm đáng kể. Nếu Dow tăng mạnh trong năm 1962, chúng ta có thể đã trông rất tệ khi so sánh, và thành công của chúng ta cho đến nay trong năm 1962 chắc chắn không phản ánh bất kỳ khả năng nào của tôi trong việc đoán định thị trường (tôi chưa bao giờ thử), mà chỉ phản ánh thực tế là giá cao của các cổ phiếu “generals” đã phần nào buộc tôi phải tìm kiếm các hạng mục đầu tư khác. Nếu Dow tiếp tục tăng vọt, chúng ta sẽ là kẻ yếu thế nhất. Chúng tôi hoàn toàn mong đợi có những năm mà phương pháp hoạt động của chúng ta thậm chí sẽ không bằng kết quả của Dow, mặc dù rõ ràng tôi không kỳ vọng điều này xảy ra trong dài hạn, nếu không tôi đã bỏ cuộc và mua chỉ số Dow.

Tôi sẽ kết thúc bài “giảng” này với kết luận rằng tôi chắc chắn không muốn bất kỳ ai nghĩ rằng mô hình của vài năm vừa qua có khả năng được lặp lại; tôi kỳ vọng kết quả trong tương lai sẽ phản ánh mức lợi thế trung bình nhỏ hơn nhiều so với Dow.

Mỗi lá thư đều kết thúc bằng lời đề nghị bạn hãy cho tôi biết nếu có bất kỳ điều gì không rõ. Xin chắc chắn rằng bạn sẽ làm điều này. Chúng tôi đã sẵn sàng với đội ngũ thư ký, máy đánh chữ mới, v.v., và chúng tôi muốn đảm bảo rằng lá thư này và thỏa thuận được tất cả mọi người hiểu rõ.

Trân trọng,

Warren E. Buffett

Tái bút: Không có phần thưởng nào cho việc là người cuối cùng tham gia ký thỏa thuận và thư cam kết, vậy nên hãy hoàn tất càng sớm càng tốt. Hãy nhớ rằng thư cam kết có thể được sửa đổi bằng một tấm bưu thiếp hoặc một cuộc gọi – chúng tôi chỉ đang cố gắng giải quyết phần lớn công việc từ sớm, trước ngày 31 tháng 12, để có thể tập trung vào việc hoàn tất kiểm toán, thông tin thuế, v.v., kịp thời vào cuối năm.

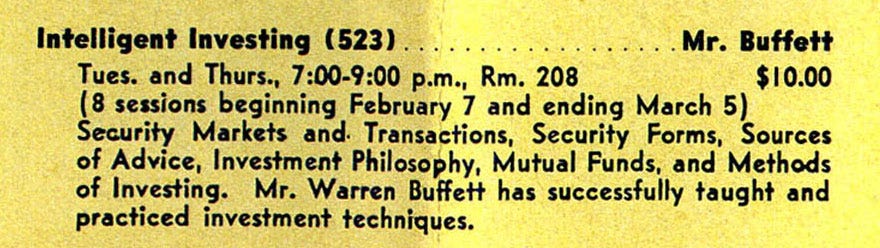

“Đầu tư Thông minh (523) .......... Ông Buffett

Thứ Ba và Thứ Năm, 7:00–9:00 tối, Phòng 208 | Học phí: $10.00

(8 buổi bắt đầu từ ngày 7 tháng 2 và kết thúc ngày 5 tháng 3)Thị trường và Giao dịch Chứng khoán, Các loại Chứng khoán, Nguồn Tư vấn, Triết lý Đầu tư, Quỹ Tương hỗ, và Các Phương pháp Đầu tư.

Ông Warren Buffett đã giảng dạy và thực hành thành công các kỹ thuật đầu tư.”

Kiên: Trong quãng thời gian từ 1952 - 1962 (22 đến 32 tuổi), cụ Warren Buffett từng giảng dạy lớp học buổi tối về đầu tư chứng khoán tại Đại học Nebraska ở Omaha. Đến năm 1961, khi mới 31 tuổi, tài sản của cụ đã vượt mốc 1 triệu USD – một con số rất lớn vào thời điểm đó. Năm 1962 là năm cuối cùng cụ đứng lớp. Qua việc đọc các Thư gửi đối tác, có thể suy đoán rằng nguyên nhân cụ ngừng dạy học là bởi quy mô vốn quản lý cho các đối tác đã tăng lên mức khiến cụ không còn đủ thời gian để tiếp tục giảng dạy.