Thư Gửi Các Đối Tác 1961 (2) - Warren Buffett

Phân bổ danh mục vào 3 nhóm: Tổng quát (generals) - Đặc biệt (work-outs) - Kiểm soát (control). Thương vụ Dempster. Giới hạn dùng nợ vay cho nhóm work-out ở mức trần 25% NAV.

“Bạn sẽ đúng, qua nhiều giao dịch, nếu giả thuyết của bạn đúng, dữ liệu của bạn đúng, và lập luận của bạn đúng. Sự thận trọng đích thực chỉ có thể đạt được thông qua kiến thức và lý trí.” - Warren Buffett -

(Dempster là nhà sản xuất máy móc nông nghiệp và hệ thống nước.)

BUFFETT PARTNERSHIP, LTD.

810 KIEWIT PLAZA

OMAHA 31, NEBRASKA

Ngày 24 tháng 1 năm 1962

Kết quả hoạt động năm 1961

Tôi đã luôn nhất quán nói với các đối tác rằng kỳ vọng và hy vọng của tôi (luôn khó phân biệt cái nào là kỳ vọng, cái nào là hy vọng) là chúng ta sẽ làm tương đối tốt so với thị trường chung trong những giai đoạn thị trường đi xuống hoặc đi ngang, nhưng có thể trông không được tốt lắm trong những giai đoạn thị trường đi lên. Trong những giai đoạn thị trường tăng mạnh, tôi dự đoán sẽ thật sự khó khăn để bắt kịp thị trường chung.

Mặc dù năm 1961 chắc chắn là một năm tốt đối với thị trường chung, và thêm vào đó cũng là một năm rất tốt đối với chúng ta cả về tuyệt đối lẫn tương đối, những kỳ vọng được nêu trong đoạn trước vẫn không thay đổi.

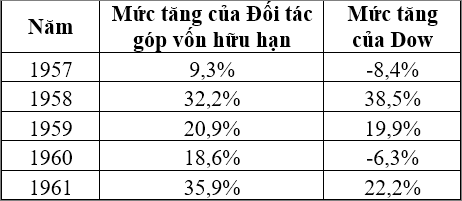

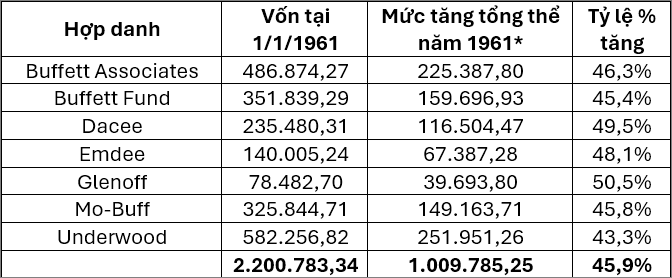

Trong năm 1961, thị trường chung được đo lường bằng chỉ số Dow-Jones Industrial Average (sau đây gọi là “Dow”) cho thấy mức tăng tổng cộng 22,2% bao gồm cả cổ tức nhận được từ việc sở hữu Dow. Mức tăng của tất cả các quỹ hợp danh hoạt động trong suốt cả năm, sau khi trừ mọi chi phí vận hành nhưng trước khi thanh toán cho các đối tác hữu hạn hoặc ghi nhận cho đối tác chung, trung bình đạt 45,9%. Chi tiết của mức tăng này theo từng quỹ hợp danh được trình bày trong phần phụ lục cùng với kết quả của các quỹ hợp danh được thành lập trong năm.

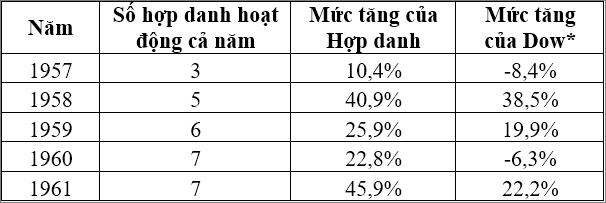

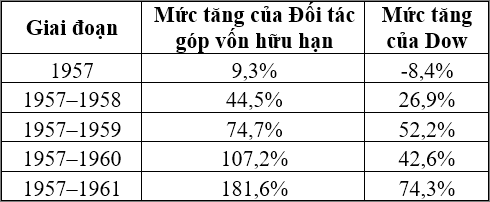

Chúng ta hiện đã hoàn thành 5 năm đầy đủ hoạt động của quỹ hợp danh, và kết quả của 5 năm này được thể hiện dưới đây theo từng năm cũng như trên cơ sở tích lũy hoặc lãi kép. Những kết quả này được trình bày dựa trên cơ sở như đã mô tả ở đoạn trước; tức là sau khi trừ chi phí, nhưng trước khi phân chia lợi nhuận giữa các đối tác hoặc thanh toán cho các đối tác.

Kết quả theo năm (1957–1961)

*Bao gồm cổ tức nhận được thông qua sở hữu Dow.

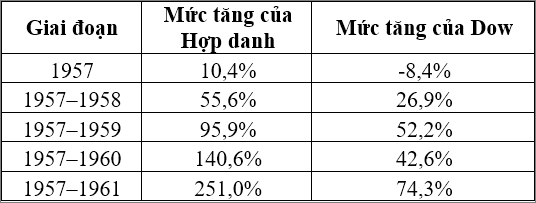

Kết quả lũy kế (lãi kép)

Những kết quả này không phản ánh mức lợi nhuận dành cho đối tác hữu hạn, vốn dĩ là con số mà tất nhiên các bạn quan tâm nhất. Bởi vì trong quá khứ đã tồn tại nhiều thỏa thuận hợp danh khác nhau, tôi đã sử dụng mức lợi nhuận ròng tổng thể (dựa trên giá trị thị trường tại đầu năm và cuối năm) của quỹ hợp danh như là thước đo công bằng nhất về hiệu quả tổng thể.

Trên cơ sở được điều chỉnh theo cách phân chia lợi nhuận được quy định trong thỏa thuận hiện tại của Buffett Partnership, Ltd., thì kết quả sẽ là:

Lợi nhuận đối tác góp vốn hữu hạn (đã điều chỉnh)

Lũy kế (lãi kép)

Một lời về thước đo so sánh

Điểm nổi bật quan trọng trong việc tôi chọn đối tác, cũng như trong mối quan hệ sau đó với họ, là việc quyết định rằng chúng ta dùng cùng một thước đo. Nếu hiệu quả của tôi kém, tôi kỳ vọng đối tác sẽ rút, và thật sự, tôi cũng nên tìm một nguồn đầu tư mới cho chính mình. Nếu hiệu quả tốt, tôi chắc chắn sẽ làm rất tốt, một tình huống mà tôi tin là mình có thể thích nghi được.

Vấn đề, như vậy, là bảo đảm rằng tất cả chúng ta có cùng quan điểm về cái gì là tốt và cái gì là kém. Tôi tin vào việc thiết lập thước đo trước khi hành động; nhìn lại thì hầu như bất cứ cái gì cũng có thể được làm cho trông tốt khi so với một cái gì đó khác.

Tôi luôn dùng Chỉ số Công nghiệp Dow-Jones làm thước đo so sánh. Tôi cho rằng ba năm là một bài kiểm tra tối thiểu về hiệu quả, và bài kiểm tra tốt nhất là một giai đoạn ít nhất dài như vậy trong đó mức Dow ở cuối kỳ tương đối gần với mức đầu kỳ.

Dù Dow không hoàn hảo (và cũng không có gì hoàn hảo) như một thước đo hiệu quả, nó có ưu điểm là được biết rộng rãi, có lịch sử liên tục dài, và phản ánh khá chính xác trải nghiệm của nhà đầu tư nói chung với thị trường. Tôi không phản đối bất kỳ phương pháp đo lường nào khác như các chỉ số khác, các quỹ cổ phiếu đa dạng, quỹ tín thác ngân hàng, v.v.

Bạn có thể cảm thấy rằng tôi đã thiết lập một thước đo quá ngắn vì dường như khá đơn giản để làm tốt hơn một chỉ số không được quản lý gồm 30 cổ phiếu phổ thông hàng đầu. Trên thực tế, chỉ số này nhìn chung đã chứng tỏ là một đối thủ cạnh tranh khá khó nhằn. Cuốn sách kinh điển của Arthur Wiesenberger về các công ty đầu tư đã liệt kê hiệu quả trong 15 năm từ 1946–1960 của tất cả các quỹ tương hỗ hàng đầu. Hiện nay có hơn 20 tỷ đô la được đầu tư vào các quỹ tương hỗ, nên kinh nghiệm của các quỹ này phản ánh tập thể trải nghiệm của nhiều triệu nhà đầu tư. Niềm tin của riêng tôi, dù số liệu không thể thu thập được, là các danh mục của hầu hết các tổ chức tư vấn đầu tư hàng đầu và các phòng ủy thác của ngân hàng đã đạt được kết quả tương tự các quỹ tương hỗ này.

Wiesenberger liệt kê 70 quỹ trong phần “Biểu đồ và Thống kê” của ông với số liệu liên tục kể từ năm 1946. Tôi đã loại bỏ 32 quỹ này vì nhiều lý do, chẳng hạn như chúng là các quỹ cân bằng (do đó không tham gia đầy đủ vào đà tăng chung của thị trường), các quỹ ngành chuyên biệt, v.v. Trong số 32 quỹ bị loại bỏ vì tôi cho rằng việc so sánh sẽ không công bằng, thì 31 quỹ có kết quả kém hơn Dow, vậy nên chúng chắc chắn không bị loại để làm sai lệch kết luận dưới đây.

Trong số 38 quỹ tương hỗ còn lại mà phương thức hoạt động của chúng theo tôi là phù hợp để so sánh với Dow, có 32 quỹ kém hơn Dow, và 6 quỹ vượt trội hơn. Sáu quỹ làm tốt hơn vào cuối năm 1960 có tổng tài sản khoảng 1 tỷ đô la, trong khi 32 quỹ kém hơn có tổng tài sản khoảng 6,5 tỷ đô la. Không một quỹ nào trong sáu quỹ vượt trội có thể vượt Dow quá vài điểm phần trăm một năm.

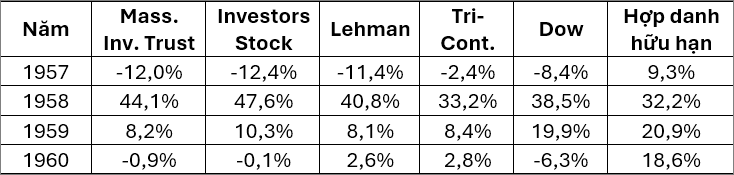

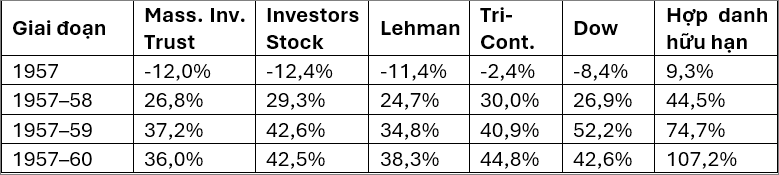

Dưới đây tôi trình bày kết quả theo từng năm trong giai đoạn hoạt động của chúng ta (loại trừ năm 1961 vì tôi không có dữ liệu chính xác, mặc dù các con số ước tính cho thấy không có khác biệt so với giai đoạn 1957–1960) cho hai công ty quỹ mở cổ phiếu phổ thông lớn nhất (quỹ tương hỗ) và hai công ty quỹ đóng lớn nhất:

Lũy kế (1957–1960)

Massachusetts Investors Trust có tài sản ròng khoảng 1,8 tỷ đô la; Investors Stock Fund khoảng 1 tỷ đô la; Tri-Continental Corporation khoảng 0,5 tỷ đô la; và Lehman Corporation khoảng 350 triệu đô la; tổng cộng hơn 3,5 tỷ đô la.

Tôi không trình bày các bảng số liệu và thông tin trên với ý định buộc tội các công ty đầu tư. Thành tích đầu tư của chính tôi với những khoản tiền khổng lồ như vậy, cùng với các hạn chế về mức độ hoạt động mà tôi có thể thực hiện tại các công ty nơi chúng ta đầu tư, cũng sẽ không khá hơn, nếu không muốn nói là còn kém hơn. Tôi đưa ra dữ liệu này để chỉ ra rằng Dow, với tư cách một đối thủ cạnh tranh đầu tư, không hề dễ dàng bị đánh bại, và phần lớn các quỹ đầu tư trong cả nước sẽ gặp khó khăn khi muốn làm tốt hơn, hoặc thậm chí là chỉ ngang bằng, hiệu quả của nó.

Danh mục đầu tư của chúng ta rất khác so với Dow. Phương thức hoạt động của chúng ta cũng khác biệt đáng kể so với các quỹ tương hỗ.

Tuy nhiên, hầu hết các đối tác, nếu không đầu tư vào quỹ hợp danh, có lẽ sẽ để tiền của họ vào các kênh mang lại kết quả tương đương với Dow. Do đó, tôi cho rằng đây là một phép thử công bằng về hiệu quả.

Phương thức hoạt động của chúng ta

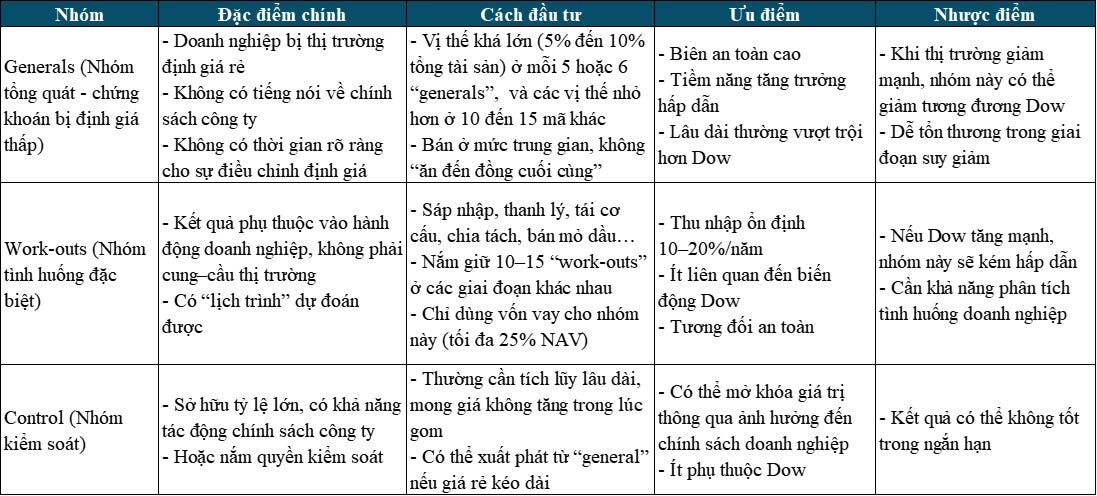

Các hướng đầu tư của chúng ta được chia thành ba nhóm. Những nhóm này có đặc điểm hành vi khác nhau, và cách chúng ta phân bổ tiền vào từng nhóm sẽ có ảnh hưởng quan trọng đến kết quả của chúng ta so với Dow trong bất kỳ năm nào. Tỷ lệ phân bổ thực tế giữa các nhóm phần nào đó được lên kế hoạch, nhưng phần lớn lại là ngẫu nhiên, dựa trên yếu tố cơ hội sẵn có.

Nhóm thứ nhất bao gồm các chứng khoán nhìn chung bị định giá thấp (sau đây gọi là “generals”), nơi chúng ta không có tiếng nói gì về chính sách của công ty và cũng không có mốc thời gian cụ thể nào để sự định giá thấp này được điều chỉnh. Trong nhiều năm, đây là nhóm đầu tư lớn nhất của chúng ta, và số tiền kiếm được từ đây nhiều hơn cả hai nhóm còn lại cộng lại. Chúng ta thường có các vị thế khá lớn (5% đến 10% tổng tài sản) ở mỗi 5 hoặc 6 “generals”, với các vị thế nhỏ hơn ở 10 đến 15 mã khác.

Đôi khi những khoản đầu tư này mang lại kết quả rất nhanh; nhưng nhiều khi lại mất vài năm. Thật khó để tại thời điểm mua có thể biết một lý do cụ thể nào khiến giá cổ phiếu sẽ tăng. Tuy nhiên, chính vì thiếu sự hào nhoáng hay thiếu những yếu tố có thể ngay lập tức tạo ra hành động tích cực trên thị trường mà chúng lại được mua với giá rất rẻ. Có thể thu được rất nhiều giá trị so với mức giá phải trả. Phần giá trị thặng dư đáng kể này tạo nên một “biên an toàn” thoải mái trong mỗi giao dịch. Biên an toàn riêng lẻ này, khi kết hợp với sự đa dạng hóa các khoản đầu tư, đã tạo thành một gói đầu tư vừa an toàn vừa có tiềm năng tăng trưởng hấp dẫn. Trong nhiều năm, thời điểm mua của chúng ta nhìn chung tốt hơn thời điểm bán. Chúng ta không tham gia vào các “generals” với ý định kiếm đến đồng cuối cùng, mà thường hài lòng bán ra ở một mức trung gian nào đó giữa giá mua và giá trị hợp lý mà một chủ sở hữu tư nhân sẵn sàng trả.

Các “generals” thường có xu hướng vận động thị trường gần giống với Dow. Chỉ vì một thứ rẻ không có nghĩa là nó sẽ không giảm. Trong những đợt giảm mạnh đột ngột của thị trường, nhóm này có thể giảm theo tỷ lệ phần trăm ngang bằng với Dow. Trong nhiều năm, tôi tin rằng các “generals” sẽ vượt trội hơn Dow, và trong những năm thị trường tăng mạnh như 1961, đây chính là phần danh mục mang lại kết quả tốt nhất. Tất nhiên, nó cũng là phần dễ tổn thương nhất trong một thị trường suy giảm.

Nhóm thứ hai bao gồm các “work-outs”. Đây là những chứng khoán mà kết quả tài chính phụ thuộc vào hành động của công ty hơn là các yếu tố cung cầu được tạo ra bởi người mua và người bán chứng khoán. Nói cách khác, đây là các chứng khoán có một “lịch trình”, nơi chúng ta có thể dự đoán, trong phạm vi sai số hợp lý, khi nào sẽ thu được bao nhiêu và yếu tố nào có thể làm thay đổi tình hình. Các sự kiện doanh nghiệp như sáp nhập, thanh lý, tái tổ chức, tách công ty, v.v. dẫn đến các “work-outs”. Một nguồn quan trọng trong những năm gần đây là việc các công ty khai thác dầu bán lại cho các tập đoàn dầu khí tích hợp lớn.

Nhóm này sẽ tạo ra thu nhập khá ổn định từ năm này qua năm khác, phần lớn không phụ thuộc vào diễn biến của Dow. Rõ ràng, nếu chúng ta vận hành cả năm với phần lớn danh mục nằm trong “work-outs”, chúng ta sẽ trông cực kỳ tốt nếu Dow đi xuống, hoặc khá tệ nếu Dow tăng mạnh. Qua nhiều năm, “work-outs” đã mang lại nhóm đầu tư lớn thứ hai của chúng ta. Ở bất kỳ thời điểm nào, chúng ta có thể nắm giữ 10 đến 15 “work-outs”; một số vừa mới bắt đầu, số khác ở giai đoạn cuối cùng. Tôi tin vào việc sử dụng vốn vay để bù trừ cho một phần danh mục “work-outs”, bởi vì nhóm này có mức độ an toàn cao cả về kết quả cuối cùng lẫn hành vi thị trường trong trung gian. Kết quả, nếu loại trừ lợi ích thu được từ việc sử dụng vốn vay, thường nằm trong khoảng 10% đến 20%. Giới hạn vay mượn mà tôi tự đặt ra là 25% giá trị ròng của quỹ hợp danh. Nhiều khi chúng ta không nợ gì, và khi có vay, đó chỉ là để bù trừ cho các “work-outs”.

Nhóm cuối cùng là các tình huống “control”, nơi chúng ta hoặc kiểm soát công ty, hoặc nắm giữ một tỷ lệ rất lớn và tìm cách ảnh hưởng đến chính sách của công ty. Những hoạt động như vậy chắc chắn nên được đánh giá dựa trên nhiều năm. Trong một năm cụ thể, chúng có thể không mang lại gì, vì thường có lợi cho chúng ta nếu cổ phiếu không biến động trên thị trường trong một thời gian dài trong khi chúng ta đang tích lũy. Những tình huống này cũng có rất ít điểm chung với hành vi của Dow. Đôi khi, tất nhiên, chúng ta mua một “general” với suy nghĩ rằng nó có thể phát triển thành một tình huống “control”. Nếu giá duy trì ở mức thấp đủ lâu, điều này rất có thể xảy ra. Nếu giá tăng lên trước khi chúng ta sở hữu một tỷ lệ đáng kể cổ phần của công ty, chúng ta sẽ bán ở mức giá cao hơn và hoàn tất một thương vụ “general” thành công. Hiện tại, chúng ta đang mua cổ phiếu trong những công ty có thể sẽ trở thành tình huống “control” trong vài năm tới.

Công ty Dempster Mill Manufacturing

Chúng ta hiện đang tham gia kiểm soát Công ty Dempster Mill Manufacturing ở Beatrice, Nebraska. Cổ phiếu đầu tiên của chúng ta được mua cách đây năm năm, khi đó nó được xem như một chứng khoán bị định giá thấp. Sau đó một lô cổ phiếu lớn được chào bán, và tôi đã tham gia Hội đồng Quản trị khoảng bốn năm trước. Vào tháng 8 năm 1961, chúng ta giành được quyền kiểm soát đa số, điều này cho thấy rằng nhiều hoạt động của chúng ta không hề mang tính “một sớm một chiều”.

Hiện tại chúng ta sở hữu 70% cổ phần của Dempster, cùng với khoảng 10% nữa do một vài cộng sự nắm giữ. Với chỉ khoảng 150 cổ đông khác, thị trường giao dịch cổ phiếu này hầu như không tồn tại, và dù có tồn tại thì cũng chẳng có ý nghĩa gì đối với một lô cổ phần kiểm soát. Chính hành động của chúng ta trên thị trường như vậy có thể làm biến động mạnh giá niêm yết.

Do đó, tôi cần phải ước tính giá trị vào cuối năm cho phần lợi ích kiểm soát của chúng ta. Điều này đặc biệt quan trọng bởi trên thực tế, các đối tác mới đang mua vào dựa trên mức giá này, và các đối tác cũ bán ra một phần lợi ích của mình cũng dựa trên mức giá đó. Giá trị ước tính không nên là điều chúng ta hy vọng nó sẽ đạt được, hay giá mà một người mua háo hức có thể trả, mà là mức giá tôi ước tính chúng ta có thể thu được nếu bán trong điều kiện hiện tại trong một khoảng thời gian hợp lý. Nỗ lực của chúng ta sẽ tập trung vào việc gia tăng giá trị này, và chúng tôi tin rằng có triển vọng hợp lý để làm được điều đó.

Dempster là nhà sản xuất máy móc nông nghiệp và hệ thống nước, với doanh thu năm 1961 khoảng 9 triệu đô la. Trong những năm gần đây, hoạt động chỉ tạo ra lợi nhuận danh nghĩa so với số vốn đầu tư. Điều này phản ánh tình trạng quản lý yếu kém, cùng với tình hình ngành khá khắc nghiệt. Hiện tại, giá trị tài sản ròng hợp nhất (giá trị sổ sách) khoảng 4,5 triệu đô la, tương đương 75 đô la/cổ phần, vốn lưu động hợp nhất khoảng 50 đô la/cổ phần, và vào cuối năm chúng ta đã định giá lợi ích của mình ở mức 35 đô la/cổ phần. Mặc dù tôi không tự nhận có tầm nhìn tiên tri trong vấn đề này, nhưng tôi cảm thấy đây là một định giá công bằng cho cả đối tác mới lẫn cũ. Chắc chắn rằng, nếu khôi phục được sức sinh lời ở mức vừa phải, một mức định giá cao hơn sẽ là hợp lý, và ngay cả khi không thể, Dempster vẫn nên mang lại kết quả ở mức cao hơn. Lợi ích kiểm soát của chúng ta được mua với mức giá trung bình khoảng 28 đô la, và hiện nay khoản nắm giữ này chiếm 21% tài sản ròng của quỹ hợp danh, dựa trên mức định giá 35 đô la.

Kiên: Theo dữ liệu ở trên thì cụ mua Dempster ở mức định giá P/B = 28/75 = 0,37 lần.

Tất nhiên, phần này trong danh mục của chúng ta sẽ không trở nên có giá trị hơn chỉ vì General Motors, U.S. Steel, v.v. bán được giá cao hơn. Trong một thị trường giá lên sôi sục, các hoạt động kiểm soát sẽ dường như là một cách rất khó khăn để kiếm tiền, so với việc chỉ đơn giản mua vào thị trường chung. Tuy nhiên, tôi ý thức rõ ràng hơn về những rủi ro ở mức thị trường hiện tại so với cơ hội. Các tình huống kiểm soát, cùng với “work-outs”, mang lại cho chúng ta một phương thức bảo vệ một phần danh mục trước những rủi ro này.

Câu hỏi về tính thận trọng

Mô tả ở trên về các lĩnh vực hoạt động khác nhau của chúng ta có thể gợi ra một vài manh mối về việc danh mục của chúng ta được đầu tư thận trọng đến mức nào. Nhiều người vài năm trước đã nghĩ rằng họ đang hành xử theo cách thận trọng nhất bằng cách mua trái phiếu đô thị hoặc trái phiếu chính phủ trung và dài hạn. Chính sách này trong nhiều trường hợp đã dẫn đến sự sụt giảm đáng kể về giá trị thị trường, và chắc chắn đã thất bại trong việc duy trì hoặc gia tăng sức mua thực tế.

Do lo ngại, có lẽ là quá lo ngại, về lạm phát, nhiều người hiện nay cảm thấy rằng họ đang hành xử thận trọng bằng cách mua các cổ phiếu blue-chip gần như bất kể tỷ lệ P/E, lợi suất cổ tức, v.v. Không cần phải chờ đến sự sáng suốt của cái nhìn từ quá khứ như ví dụ về trái phiếu, tôi cảm thấy rằng cách làm này chứa đầy rủi ro. Theo ý kiến của tôi, không có gì là thận trọng cả khi đi đầu cơ xem một công chúng tham lam và thất thường sẽ gán bao nhiêu lần lợi nhuận cho cổ phiếu.

Bạn sẽ không đúng chỉ vì một số lượng lớn người trong chốc lát đồng ý với bạn. Bạn cũng sẽ không đúng chỉ vì những người quan trọng đồng ý với bạn. Ở nhiều nơi, việc hai yếu tố này xảy ra đồng thời cũng đủ để khiến một hành động nào đó được coi là thận trọng.

Bạn sẽ đúng, qua nhiều giao dịch, nếu giả thuyết của bạn đúng, dữ liệu của bạn đúng, và lập luận của bạn đúng. Sự thận trọng đích thực chỉ có thể đạt được thông qua kiến thức và lý trí.

Tôi xin nói thêm rằng, việc danh mục của chúng ta không theo kiểu thông thường hoàn toàn không chứng minh rằng chúng ta thận trọng hơn hay kém thận trọng hơn so với các phương pháp đầu tư tiêu chuẩn. Điều này chỉ có thể được xác định bằng cách xem xét các phương pháp hoặc xem xét kết quả.

Tôi cảm thấy phép thử khách quan nhất để đánh giá chúng ta đầu tư thận trọng đến đâu xuất phát từ việc đánh giá hiệu quả trong những giai đoạn thị trường đi xuống. Tốt nhất, điều này nên diễn ra trong bối cảnh Dow giảm mạnh. Kết quả hoạt động của chúng ta trong những đợt giảm nhẹ năm 1957 và 1960 xác nhận giả thuyết của tôi rằng chúng ta đầu tư theo cách cực kỳ thận trọng. Tôi sẽ rất hoan nghênh nếu bất kỳ đối tác nào đề xuất các phép thử khách quan khác về tính thận trọng để so sánh chúng ta ra sao. Chúng ta chưa bao giờ chịu một khoản lỗ thực hiện nào vượt quá 0,5% của 1% tổng tài sản ròng, và tỷ lệ tổng số đô la lãi thực hiện so với tổng số đô la lỗ thực hiện vào khoảng 100 trên 1. Tất nhiên, điều này phản ánh thực tế rằng nhìn chung chúng ta đã hoạt động trong một thị trường tăng giá. Tuy nhiên, ngay cả trong những thị trường như vậy cũng có rất nhiều cơ hội để xảy ra các giao dịch thua lỗ (có thể chính các bạn cũng đã từng biết vài trường hợp như vậy), nên tôi nghĩ những sự thật nêu trên có ý nghĩa nhất định.

Câu hỏi về quy mô

Ngoài câu hỏi về việc điều gì sẽ xảy ra sau khi tôi qua đời (một chủ đề mà, với chút sắc thái siêu hình, tôi đặc biệt quan tâm), thì có lẽ câu tôi thường xuyên được hỏi nhất là: “Sự tăng trưởng nhanh chóng của vốn quỹ hợp danh sẽ ảnh hưởng thế nào đến hiệu quả hoạt động?”

Các quỹ lớn hơn kéo theo tác động theo hai hướng. Xét từ góc độ các khoản đầu tư “thụ động”, nơi chúng ta không tìm cách ảnh hưởng đến chính sách công ty thông qua quy mô khoản đầu tư, thì số vốn lớn hơn gây bất lợi cho kết quả. Đối với quỹ tương hỗ hoặc phòng ủy thác đầu tư vào chứng khoán có thị trường rất rộng, tác động của số vốn lớn chỉ khiến kết quả bị giảm nhẹ. Việc mua 10.000 cổ phiếu General Motors chỉ tốn kém hơn một chút (trên cơ sở kỳ vọng toán học) so với việc mua 1.000 hay 100 cổ phiếu.

Tuy nhiên, đối với một số chứng khoán mà chúng ta giao dịch (dù không phải tất cả), việc mua 10.000 cổ phiếu khó khăn hơn nhiều so với mua 100, và đôi khi là không thể. Vì vậy, đối với một phần danh mục, số vốn lớn rõ ràng là bất lợi. Với một phần danh mục lớn hơn, tôi cho rằng việc gia tăng vốn chỉ gây bất lợi nhẹ. Nhóm này bao gồm phần lớn các “work-outs” và một số “generals”.

Tuy nhiên, trong trường hợp các tình huống “control”, số vốn lớn lại là một lợi thế rõ rệt. Một “Sanborn Map” không thể thực hiện được nếu thiếu tiềm lực tài chính. Niềm tin chắc chắn của tôi là cơ hội trong lĩnh vực này tăng lên khi vốn tăng lên. Điều này là do sự sụt giảm mạnh của cạnh tranh khi “mức cược” được nâng cao, cộng thêm mối tương quan tích cực quan trọng giữa việc quy mô công ty tăng và sự thiếu tập trung quyền sở hữu cổ phiếu của công ty đó.

Cái nào quan trọng hơn — triển vọng sinh lời giảm đi ở các khoản đầu tư thụ động, hay triển vọng tăng lên ở các khoản đầu tư kiểm soát? Tôi không thể đưa ra một câu trả lời dứt khoát, vì phần lớn điều này phụ thuộc vào loại thị trường mà chúng ta đang hoạt động. Ý kiến hiện tại của tôi là không có lý do gì để cho rằng hai yếu tố này không thể bù trừ cho nhau; nếu quan điểm của tôi thay đổi, các bạn sẽ được thông báo. Tôi có thể khẳng định chắc chắn rằng kết quả của chúng ta trong năm 1960 và 1961 sẽ không tốt hơn nếu chúng ta vận hành với số vốn nhỏ hơn nhiều như năm 1956 và 1957.

Và một dự báo

Những độc giả thường xuyên (tôi có thể đang tự tâng bốc mình) sẽ cảm thấy rằng tôi đã đi chệch hướng khi bắt đầu nói về dự đoán. Đây là điều mà tôi luôn tránh xa và đến giờ tôi vẫn làm vậy theo nghĩa thông thường.

Tôi chắc chắn sẽ không dự đoán tình hình kinh doanh chung hay thị trường chứng khoán trong một hay hai năm tới sẽ ra sao, vì tôi hoàn toàn không có chút ý niệm nào. Tôi nghĩ bạn có thể khá chắc chắn rằng trong mười năm tới sẽ có vài năm thị trường chung tăng 20% hay 25%, vài năm giảm ở mức tương tự, và phần lớn còn lại ở mức trung gian. Tôi không hề biết trình tự các năm đó sẽ diễn ra thế nào, cũng như không cho rằng điều đó quá quan trọng với nhà đầu tư dài hạn.

Trong một giai đoạn dài nhiều năm, tôi nghĩ có khả năng Dow sẽ tạo ra lợi nhuận khoảng 5% đến 7% mỗi năm theo lãi kép, từ sự kết hợp giữa cổ tức và tăng giá trị thị trường. Bất chấp những kinh nghiệm của các năm gần đây, bất kỳ ai kỳ vọng thị trường chung sẽ mang lại nhiều hơn đáng kể so với mức đó có lẽ sẽ thất vọng.

Nhiệm vụ của chúng ta là tích lũy lợi thế hàng năm so với kết quả của Dow mà không quá lo lắng việc con số tuyệt đối trong một năm cụ thể là dương hay âm. Tôi sẽ xem một năm mà chúng ta giảm 15% và Dow giảm 25% là vượt trội hơn nhiều so với một năm cả quỹ hợp danh và Dow cùng tăng 20%. Tôi đã nhấn mạnh điểm này khi nói chuyện với các đối tác và đã thấy họ gật đầu với mức độ nhiệt tình khác nhau. Điều quan trọng nhất đối với tôi là các bạn phải hiểu đầy đủ lập luận của tôi về vấn đề này và đồng ý với tôi không chỉ bằng lý trí, mà còn tận sâu trong cảm xúc của mình.

Vì những lý do được nêu trong phương thức hoạt động của tôi, những năm tốt nhất của chúng ta so với Dow có khả năng rơi vào các thị trường đi xuống hoặc đi ngang. Do đó, lợi thế mà chúng ta tìm kiếm có lẽ sẽ đến với mức độ biến động mạnh mẽ. Chắc chắn sẽ có những năm chúng ta bị Dow vượt qua, nhưng nếu trong một giai đoạn dài chúng ta có thể trung bình tốt hơn nó mười điểm phần trăm mỗi năm, tôi sẽ cảm thấy kết quả như vậy là thỏa đáng.

Cụ thể, nếu thị trường giảm 35% hoặc 40% trong một năm (và tôi cảm thấy khả năng cao điều này sẽ xảy ra trong một năm nào đó trong vòng mười năm tới — không ai biết chính xác là năm nào), chúng ta chỉ nên giảm khoảng 15% hoặc 20%. Nếu thị trường gần như không thay đổi trong năm, chúng ta sẽ hy vọng tăng khoảng mười điểm phần trăm. Nếu thị trường tăng 20% hoặc hơn, chúng ta sẽ chật vật để đạt mức tăng tương đương. Kết quả của kiểu hiệu suất như vậy trong nhiều năm sẽ có nghĩa rằng nếu Dow mang lại mức tăng bình quân 5% đến 7% mỗi năm theo lãi kép, thì tôi sẽ hy vọng kết quả của chúng ta đạt 15% đến 17% mỗi năm.

Những kỳ vọng trên có thể nghe có vẻ liều lĩnh, và không nghi ngờ gì rằng chúng có thể trông rất liều lĩnh khi nhìn lại từ góc độ năm 1965 hay 1970. Có thể hóa ra tôi hoàn toàn sai. Tuy nhiên, tôi cảm thấy các đối tác hoàn toàn có quyền biết tôi đang suy nghĩ gì về vấn đề này, mặc dù bản chất công việc là có khả năng cao sai lệch trong những kỳ vọng như vậy. Trong bất kỳ năm nào, sự biến động có thể rất đáng kể. Điều này đã xảy ra trong năm 1961, nhưng may mắn thay, sự biến động lại theo hướng tích cực. Không phải năm nào cũng sẽ như vậy!

Những thứ khác

Chúng ta hiện đã ổn định trong một văn phòng tại 810 Kiewit Plaza với một thư ký hạng nhất, Beth Henley, và một cộng sự có nhiều kinh nghiệm trong loại chứng khoán mà tôi đầu tư, Bill Scott. Cha tôi đang cùng chia sẻ không gian văn phòng với chúng ta (ông cũng chia sẻ chi phí) và thực hiện hoạt động môi giới chứng khoán. Không có bất kỳ giao dịch môi giới nào của chúng ta được thực hiện thông qua ông, vì vậy chúng ta không có tình huống xung đột lợi ích.

Tổng thể, tôi kỳ vọng chi phí quản lý, ngoại trừ lãi vay và thuế Nebraska Intangibles, sẽ dưới 0,5% tài sản ròng. Chúng ta sẽ nhận được giá trị xứng đáng từ khoản chi tiêu này, và tôi trân trọng mời các bạn ghé qua để xem số tiền đang được sử dụng thế nào.

Với hơn 90 đối tác và khoảng 40 loại chứng khoán, bạn có thể hiểu rằng việc tôi thoát ra khỏi một số chi tiết thật sự là một sự nhẹ nhõm đáng hoan nghênh.

Hiện chúng ta có các đối tác cư trú từ California đến Vermont, và tài sản ròng vào đầu năm 1962 đạt 7.178.500,00 đô la. Susie và tôi có phần lợi ích trong quỹ hợp danh trị giá 1.025.000,00 đô la, và những người thân khác của tôi có tổng lợi ích kết hợp là 782.600,00 đô la. Mức tối thiểu cho các đối tác mới trong năm ngoái là 25.000 đô la, nhưng năm nay tôi đang cân nhắc việc nâng mức này lên.

Peat, Marwick, Mitchell & Company đã làm rất tốt việc đẩy nhanh cuộc kiểm toán, cung cấp các số liệu thuế sớm hơn nhiều so với trước đây. Họ đảm bảo với tôi rằng hiệu quả này có thể được duy trì.

Xin hãy cho tôi biết nếu bạn có thắc mắc về bất kỳ khía cạnh nào của bức thư này, báo cáo kiểm toán, tình trạng phần lợi ích hợp danh của bạn, v.v., điều gì khiến bạn băn khoăn.

Trân trọng,

Warren E. Buffett

PHỤ LỤC

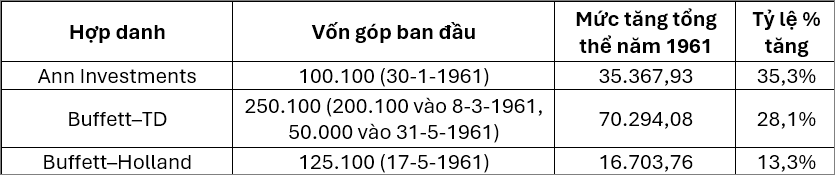

Các hợp danh hoạt động trong suốt năm 1961

* Mức tăng tài sản ròng theo giá trị thị trường cộng các khoản thanh toán cho đối tác hữu hạn trong năm.

Các hợp danh bắt đầu trong năm 1961