Thư Gửi Các Đối Tác 1960 - Warren Buffett

Thương vụ Sanborn Map: 1/ Định giá; 2/ Cách thức cụ Warren Buffett mở khóa tài sản ẩn của một doanh nghiệp.

Thị trường chứng khoán nói chung trong năm 1960:

Một năm trước, tôi đã bình luận về bức tranh có phần sai lệch do Chỉ số Trung bình Công nghiệp Dow-Jones thể hiện trong năm 1959, khi tăng từ 583 lên 679, tức 16,4%. Mặc dù hầu như tất cả các công ty đầu tư đều có lãi trong năm đó, nhưng chưa tới 10% trong số họ có thể đạt hoặc vượt qua mức lợi nhuận của Chỉ số Công nghiệp. Chỉ số Trung bình Tiện ích Dow-Jones giảm nhẹ và Chỉ số Đường sắt ghi nhận mức giảm đáng kể.

Năm 1960, bức tranh đảo ngược. Chỉ số Công nghiệp giảm từ 679 xuống 616, tương đương 9,3%. Nếu cộng lại cổ tức nhận được từ việc nắm giữ Chỉ số này, thì tổng mức lỗ vẫn là 6,3%. Mặt khác, Chỉ số Tiện ích có mức tăng tốt và, dù hiện tại chưa có đầy đủ kết quả, tôi đoán rằng khoảng 90% các công ty đầu tư đều có kết quả vượt trội hơn so với Chỉ số Công nghiệp. Phần lớn các công ty đầu tư có kết quả cuối năm trong khoảng cộng hoặc trừ 5%. Tại Sở Giao dịch Chứng khoán New York, có 653 cổ phiếu phổ thông giảm giá trong năm, trong khi 404 tăng giá.

Kết quả năm 1960:

Mục tiêu liên tục của tôi trong việc quản lý quỹ hợp danh là đạt được thành tích dài hạn vượt trội so với Chỉ số Công nghiệp. Tôi tin rằng Chỉ số này, trong một khoảng thời gian dài, sẽ gần như phản ánh kết quả của các công ty đầu tư hàng đầu. Nếu chúng ta không đạt được hiệu suất vượt trội này, thì không có lý do gì để các hợp danh tồn tại.

Tuy nhiên, tôi đã chỉ ra rằng bất kỳ kết quả vượt trội nào mà chúng ta có thể đạt được không nên kỳ vọng là sẽ thể hiện ở mức chênh lệch ổn định so với Chỉ số. Ngược lại, nếu có chênh lệch đó, thì rất có thể nó sẽ đến từ việc hoạt động tốt hơn trung bình trong thị trường ổn định hoặc giảm, và chỉ ngang bằng hoặc thậm chí kém hơn trung bình trong thị trường tăng.

Tôi sẽ xem một năm mà chúng ta giảm 15% trong khi Chỉ số giảm 30% là tốt hơn nhiều so với một năm mà cả chúng ta và Chỉ số đều tăng 20%. Trong một khoảng thời gian sẽ có năm tốt và năm xấu; việc vui mừng hay thất vọng vì trình tự xuất hiện của chúng không mang lại gì. Điều quan trọng là vượt qua "chuẩn"; ghi 4 điểm ở hố par-3 thì không tốt bằng 5 điểm ở hố par-5, và thật phi thực tế nếu cho rằng chúng ta sẽ không gặp cả hố par-3 lẫn par-5.

Lý do tôi đưa ra liều “triết lý” này là vì năm nay có một số đối tác mới và tôi muốn họ hiểu rõ mục tiêu của tôi, cách tôi đo lường mức độ đạt được mục tiêu đó, và một số giới hạn đã biết của tôi.

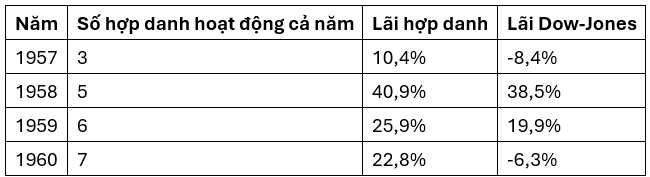

Với bối cảnh này, không có gì ngạc nhiên khi năm 1960 là một năm vượt trung bình đối với chúng ta. Trái ngược với mức lỗ chung 6,3% của Chỉ số Công nghiệp, chúng ta có mức lãi 22,8% đối với bảy hợp danh hoạt động trong suốt năm. Kết quả của chúng ta trong bốn năm hoàn chỉnh hoạt động sau khi trừ chi phí nhưng trước khi trả lãi cho đối tác hữu hạn hoặc phân bổ cho đối tác chung như sau:

Cần nhấn mạnh lại rằng đây là kết quả ròng cho hợp danh; kết quả ròng cho các đối tác hữu hạn sẽ phụ thuộc vào thỏa thuận hợp danh mà họ đã chọn.

Tổng lãi hoặc lỗ được tính theo giá trị thị trường. Sau khi điều chỉnh cho số tiền thêm vào hoặc rút ra, phương pháp này cho kết quả dựa trên những gì sẽ thu được nếu giải thể hợp danh vào đầu năm và cuối năm, và đương nhiên khác với kết quả thuế của chúng ta, vốn định giá chứng khoán theo giá gốc và chỉ ghi nhận lãi/lỗ khi chứng khoán được bán thực sự.

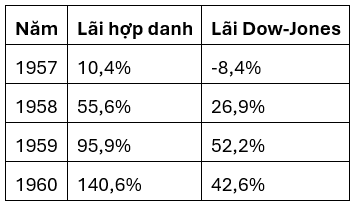

Tính theo lãi kép, kết quả tích lũy là:

Mặc dù bốn năm là thời gian quá ngắn để rút ra kết luận, nhưng những bằng chứng hiện có cho thấy kết quả của chúng ta có xu hướng tốt hơn trong thị trường đi ngang hoặc giảm nhẹ. Nếu điều này là đúng, thì điều đó cho thấy danh mục đầu tư của chúng ta có thể được đầu tư theo hướng thận trọng hơn, mặc dù ít theo lối truyền thống hơn, so với việc nắm giữ các chứng khoán “blue-chip”. Trong một thị trường tăng mạnh của các cổ phiếu như vậy, chúng ta có thể sẽ gặp khó khăn thực sự để bắt kịp hiệu suất của họ.

Sự đa dạng của các Hợp danh:

Bảng ở phần trước cho thấy rằng “gia đình” đang lớn dần. Không có hợp danh nào có thành tích nhất quán vượt trội hay kém hơn so với mức trung bình nhóm chúng ta, nhưng mỗi năm đều có một số biến động, mặc dù tôi đã cố gắng “giữ cho tất cả các hợp danh đầu tư vào cùng một chứng khoán và theo tỷ lệ gần như giống nhau”. Sự khác biệt này, dĩ nhiên, có thể được loại bỏ bằng cách gộp các hợp danh hiện tại thành một hợp danh lớn. Một bước đi như vậy cũng sẽ loại bỏ nhiều chi tiết và một khoản chi phí ở mức vừa phải.

Thành thật mà nói, tôi hy vọng sẽ thực hiện điều gì đó theo hướng này trong vài năm tới. Vấn đề là một số đối tác đã bày tỏ mong muốn được giữ các thỏa thuận hợp danh khác nhau. Sẽ không có điều gì được thực hiện nếu không có sự đồng thuận hoàn toàn của các đối tác.

Khoản thanh toán tạm ứng:

Một số đối tác đã hỏi về việc thêm tiền vào hợp danh trong năm. Mặc dù một vài trường hợp ngoại lệ đã được chấp nhận, nhưng quá khó để điều chỉnh các thỏa thuận hợp danh vào giữa năm khi có hơn một “gia đình” đại diện trong số các đối tác hữu hạn. Do đó, trong các hợp danh pha trộn, quyền lợi bổ sung chỉ có thể được thực hiện vào thời điểm cuối năm.

Chúng ta chấp nhận các khoản thanh toán tạm ứng trong năm để hướng tới việc mua thêm quyền lợi hợp danh và sẽ trả lãi suất 6% trên số tiền này từ thời điểm nhận cho đến cuối năm. Tại thời điểm đó, với điều kiện có sự điều chỉnh trong thỏa thuận hợp danh bởi các đối tác, số tiền thanh toán cộng lãi sẽ được cộng vào vốn của hợp danh và từ đó sẽ được phân chia lợi nhuận và lỗ.

Sanborn Map:

Năm ngoái, tôi có đề cập đến một khoản đầu tư chiếm tỷ lệ rất cao và bất thường (35%) trong tổng tài sản ròng của chúng ta, kèm theo nhận định rằng tôi hy vọng khoản đầu tư này sẽ được kết thúc trong năm 1960. Hy vọng đó đã trở thành hiện thực. Lịch sử của một khoản đầu tư lớn như vậy có thể sẽ khiến bạn quan tâm.

Công ty Sanborn Map chuyên xuất bản và cập nhật liên tục các bản đồ cực kỳ chi tiết của tất cả các thành phố tại Hoa Kỳ. Ví dụ, các tập bản đồ về thành phố Omaha có thể nặng tới 50 pound và cung cấp thông tin chi tiết về từng công trình. Bản đồ sẽ được cập nhật bằng phương pháp dán đè để thể hiện công trình xây dựng mới, thay đổi mục đích sử dụng, các hệ thống phòng cháy chữa cháy mới, thay đổi vật liệu xây dựng, v.v. Những cập nhật này được thực hiện gần như hàng năm và một bản đồ mới sẽ được xuất bản sau mỗi 20–30 năm khi việc dán đè trở nên bất khả thi. Chi phí để khách hàng tại Omaha duy trì cập nhật bản đồ khoảng 100 đô la mỗi năm.

Những thông tin chi tiết này – như đường kính ống dẫn nước dưới lòng đường, vị trí trụ nước cứu hỏa, vật liệu mái nhà, v.v. – chủ yếu được sử dụng bởi các công ty bảo hiểm hỏa hoạn. Các phòng thẩm định của họ, đặt tại văn phòng trung tâm, có thể đánh giá các hồ sơ từ đại lý trên toàn quốc. Lý thuyết là “một bức tranh đáng giá ngàn lời nói” và việc đánh giá này sẽ giúp quyết định xem rủi ro có được xếp hạng đúng hay không, mức độ rủi ro lan cháy tại khu vực đó, phương pháp tái bảo hiểm hợp lý, v.v. Phần lớn doanh thu của Sanborn đến từ khoảng 30 công ty bảo hiểm, mặc dù bản đồ cũng được bán cho khách hàng ngoài ngành bảo hiểm như công ty tiện ích công cộng, công ty cho vay thế chấp, và cơ quan thuế.

Trong suốt 75 năm, công ty hoạt động gần như độc quyền, luôn có lợi nhuận mỗi năm và hầu như miễn nhiễm với suy thoái kinh tế, không cần nỗ lực bán hàng. Trong những năm đầu của công ty, ngành bảo hiểm lo ngại rằng lợi nhuận của Sanborn sẽ trở nên quá lớn nên đã đưa nhiều người có vị thế trong ngành vào Hội đồng Quản trị để giám sát.

Đầu thập niên 1950, một phương pháp thẩm định cạnh tranh gọi là “carding”* bắt đầu xâm lấn vào thị trường của Sanborn và lợi nhuận ròng sau thuế từ mảng bản đồ đã giảm từ mức trung bình trên 500.000 đô la/năm cuối thập niên 1930 xuống dưới 100.000 đô la vào các năm 1958 và 1959. Xét đến xu hướng tăng trưởng của nền kinh tế trong giai đoạn này, điều đó đồng nghĩa với việc gần như xóa sạch hoàn toàn năng lực sinh lời ổn định trước đó.

(*Kiên: “Carding” là phương pháp thẩm định dựa vào thẻ thông tin từng tài sản. Nó không được trực quan như phương pháp bản đồ chi tiết của Sanborn nhưng nó tiện lợi để cập nhật lên mỗi thẻ và dễ quản lý hơn.)

Tuy nhiên, từ đầu thập niên 1930, Sanborn đã bắt đầu tích lũy danh mục đầu tư tài chính. Do không có yêu cầu về vốn trong hoạt động kinh doanh, toàn bộ lợi nhuận giữ lại có thể được đầu tư. Theo thời gian, khoảng 2,5 triệu đô la đã được đầu tư, chia đều giữa trái phiếu và cổ phiếu. Vì vậy, trong thập niên qua, danh mục đầu tư tài chính đã phát triển mạnh trong khi hoạt động kinh doanh bản đồ suy yếu.

Hãy để tôi đưa ra một ví dụ về sự phân kỳ cực độ giữa hai yếu tố trên. Năm 1938, khi Chỉ số Công nghiệp Dow-Jones ở mức khoảng 100–120, cổ phiếu Sanborn được giao dịch ở mức 110 đô la một cổ phiếu. Năm 1958, khi Chỉ số này ở mức khoảng 550, cổ phiếu Sanborn được giao dịch ở mức 45 đô la một cổ phiếu. Tuy nhiên, trong cùng giai đoạn đó, giá trị danh mục đầu tư của Sanborn đã tăng từ khoảng 20 đô la/cổ phiếu lên 65 đô la/cổ phiếu. Điều này có nghĩa là, người mua cổ phiếu Sanborn năm 1938 đã định giá dương 90 đô la cho mảng kinh doanh bản đồ (110 đô la trừ đi 20 đô la là giá trị danh mục đầu tư không liên quan đến mảng bản đồ), trong một năm kinh doanh và thị trường chứng khoán suy yếu. Trong bối cảnh cực kỳ sôi động của năm 1958, cùng mảng kinh doanh bản đồ đó lại được định giá âm 20 đô la, khi người mua cổ phiếu không sẵn lòng trả hơn 70% giá trị của danh mục đầu tư tài chính – và xem mảng bản đồ như là không có giá trị gì.

Làm sao điều này lại có thể xảy ra? Năm 1958, cũng như năm 1938, Sanborn vẫn sở hữu một kho dữ liệu có giá trị đáng kể đối với ngành bảo hiểm. Để tái tạo lượng thông tin chi tiết mà công ty đã tích lũy qua nhiều năm sẽ tiêu tốn hàng chục triệu đô la. Mặc dù phương pháp “carding” đã phát triển, vẫn có hơn 500 triệu đô la phí bảo hiểm hỏa hoạn được thẩm định bởi các công ty sử dụng bản đồ. Tuy nhiên, phương pháp bán và đóng gói sản phẩm thông tin của Sanborn vẫn không thay đổi suốt nhiều năm và sự trì trệ này cuối cùng đã được phản ánh trong lợi nhuận.

Chính việc danh mục đầu tư tài chính hoạt động tốt lại khiến các thành viên Hội đồng Quản trị xem nhẹ nhu cầu đổi mới mảng kinh doanh bản đồ. Sanborn có doanh thu khoảng 2 triệu đô la mỗi năm và sở hữu khoảng 7 triệu đô la chứng khoán thị trường. Thu nhập từ danh mục đầu tư là đáng kể, công ty không gặp bất kỳ lo lắng tài chính nào, các công ty bảo hiểm vẫn hài lòng với giá mua bản đồ, và cổ đông vẫn nhận được cổ tức. Tuy nhiên, cổ tức đã bị cắt giảm năm lần trong tám năm – mặc dù tôi không tìm thấy bất kỳ ghi nhận nào về việc đề xuất cắt giảm lương, thù lao hội đồng hay phí ủy ban.

Trước khi tôi gia nhập Hội đồng, trong số 14 giám đốc thì 9 người là những nhân vật nổi bật trong ngành bảo hiểm, và họ chỉ nắm tổng cộng 46 cổ phiếu trên tổng số 105.000 cổ phiếu đang lưu hành. Mặc dù giữ vị trí cao trong các công ty lớn, người sở hữu nhiều nhất trong nhóm này cũng chỉ có 10 cổ phiếu. Một số công ty bảo hiểm do họ điều hành có sở hữu lượng cổ phiếu nhỏ, nhưng đây chỉ là đầu tư tượng trưng trong tổng danh mục của họ. Trong suốt thập kỷ qua, các công ty bảo hiểm chỉ là người bán mỗi khi có giao dịch cổ phiếu Sanborn.

Giám đốc thứ mười là luật sư của công ty, người giữ 10 cổ phiếu. Người thứ mười một là một chủ ngân hàng nắm giữ 10 cổ phiếu, ông hiểu rõ các vấn đề của công ty, chủ động chỉ ra và sau đó đã tăng số cổ phiếu nắm giữ. Hai giám đốc tiếp theo là hai lãnh đạo cấp cao của Sanborn – họ nắm tổng cộng khoảng 300 cổ phiếu. Các vị này có năng lực, hiểu rõ vấn đề, nhưng bị Hội đồng gạt sang vai trò phục tùng. Thành viên cuối cùng là con trai của một cựu chủ tịch Sanborn đã qua đời. Mẹ anh ta sở hữu khoảng 15.000 cổ phiếu.

Cuối năm 1958, người con trai này – không hài lòng với tình hình kinh doanh – đòi hỏi vị trí điều hành cao nhất, bị từ chối và đã nộp đơn từ chức. Ngay sau đó, chúng ta đề nghị mua lại lô cổ phiếu của mẹ anh ta, và bà đã đồng ý. Lúc đó, còn hai cổ đông lớn khác, một nhóm khoảng 10.000 cổ phiếu (phân tán giữa khách hàng của một công ty môi giới) và một nhóm khoảng 8.000 cổ phiếu. Những người này cũng rất bất mãn với tình hình và mong muốn tách danh mục đầu tư ra khỏi mảng bản đồ – giống như chúng ta.

Sau đó, số cổ phiếu nắm giữ của chúng ta (bao gồm các bên liên quan) tăng lên khoảng 24.000 cổ phiếu thông qua mua trên thị trường mở, và tổng cộng ba nhóm sở hữu 46.000 cổ phiếu. Chúng ta hy vọng tách hai mảng kinh doanh, thu được giá trị hợp lý từ danh mục đầu tư, và khôi phục năng lực sinh lời của mảng bản đồ. Có vẻ có cơ hội thật sự để nhân lợi nhuận của mảng bản đồ thông qua việc sử dụng kho dữ liệu của Sanborn kết hợp với phương pháp điện tử để chuyển đổi dữ liệu thành dạng dễ sử dụng nhất cho khách hàng.

Có sự phản đối lớn trong Hội đồng đối với bất kỳ sự thay đổi nào, đặc biệt là khi đề xuất bởi người ngoài, mặc dù ban điều hành hoàn toàn ủng hộ kế hoạch của chúng ta, và một kế hoạch tương tự đã được đề xuất bởi Booz, Allen & Hamilton (chuyên gia tư vấn quản lý). Để tránh một cuộc chiến ủy quyền (rất có thể sẽ không xảy ra và chúng ta chắc chắn sẽ thắng), và để tránh sự chậm trễ trong khi phần lớn tiền của Sanborn bị trói vào cổ phiếu blue-chip mà tôi không ưa thích ở mức giá hiện tại, chúng ta đã xây dựng một kế hoạch cho phép tất cả cổ đông muốn thoái vốn được nhận lại giá trị hợp lý. SEC đã phê chuẩn tính công bằng của kế hoạch. Khoảng 72% cổ phiếu Sanborn, chiếm 50% tổng số cổ đông (1.600 người), đã được hoán đổi lấy chứng khoán từ danh mục đầu tư theo giá trị hợp lý. Mảng kinh doanh bản đồ giữ lại hơn 1,25 triệu đô la trái phiếu chính phủ và địa phương như quỹ dự phòng, và một khoản thuế tiềm năng trên lãi vốn doanh nghiệp hơn 1 triệu đô la đã được loại bỏ. Các cổ đông còn lại được hưởng giá trị tài sản tăng nhẹ, thu nhập trên mỗi cổ phiếu cao hơn đáng kể, và mức cổ tức cao hơn.

Tất nhiên, câu chuyện nhỏ ở trên là một mô tả rất rút gọn của thương vụ đầu tư này. Tuy nhiên, nó cho thấy rõ tầm quan trọng của việc giữ bí mật trong hoạt động danh mục đầu tư của chúng ta cũng như sự vô ích của việc đánh giá kết quả của chúng ta trong khoảng thời gian ngắn như một năm. Những tình huống kiểm soát như vậy có thể xảy ra rất hiếm hoi. Công việc “kiếm cơm” của chúng ta là mua chứng khoán bị định giá thấp và bán khi định giá trở về hợp lý, cùng với việc đầu tư vào các tình huống đặc biệt mà lợi nhuận phụ thuộc vào hành động của doanh nghiệp chứ không phải của thị trường. Nếu vốn hợp danh tiếp tục tăng, có thể sẽ có thêm cơ hội trong các “tình huống kiểm soát”.

Các kiểm toán viên sẽ gửi báo cáo tài chính và thông tin thuế đến bạn trong khoảng một tuần nữa. Nếu bạn có bất kỳ câu hỏi nào về báo cáo của họ hoặc lá thư này, cứ cho tôi biết.

Warren E. Buffett

30-01-1961