Khoản nợ này phát sinh từ thương vụ sáp nhập Ngân hàng Phương Nam vào STB năm 2015, gắn với cuộc thâu tóm từng làm khuynh đảo thị trường chứng khoán Việt Nam một thời.

Thu hồi toàn bộ khoản tiền từ thương vụ bán nợ Phong Phú trong năm 2025

1. Quá trình thâu tóm STB của ông Trầm Bê

Xuất phát điểm từ việc kiểm soát Ngân hàng Phương Nam còn nhiều yếu kém, ông Trầm Bê đã tiến hành thương vụ thâu tóm Ngân hàng Sacombank (STB) một cách ngoạn mục, tạo ra nhiều biến động lớn trong hệ thống ngân hàng. Bảng dưới đây được Kiên tổng hợp từ nhiều nguồn thông tin khác nhau.

Sau này, ông Trầm Bê đã bị tuyên án trong hai vụ án lớn. Thứ nhất là vụ Phạm Công Danh, nơi ông bị xác định có liên quan đến việc cho vay trái quy định tại STB, BID và TPB, gây thiệt hại khoảng 1,800 tỷ đồng. Trong vụ án này, ông bị tuyên phạt 4 năm tù. Thứ hai là vụ Dương Thanh Cường tại Ngân hàng Phương Nam, khi ông liên quan đến việc cho vay sai quy định với tài sản bảo đảm không hợp pháp đã khiến ngân hàng thiệt hại khoảng 505 tỷ đồng. Trong vụ này, ông bị phạt 3 năm tù, tổng hợp với bản án trước thành 7 năm tù. Ông Trầm Bê đã thi hành xong hai bản án hình sự và ra tù vào ngày 10/2/2023.

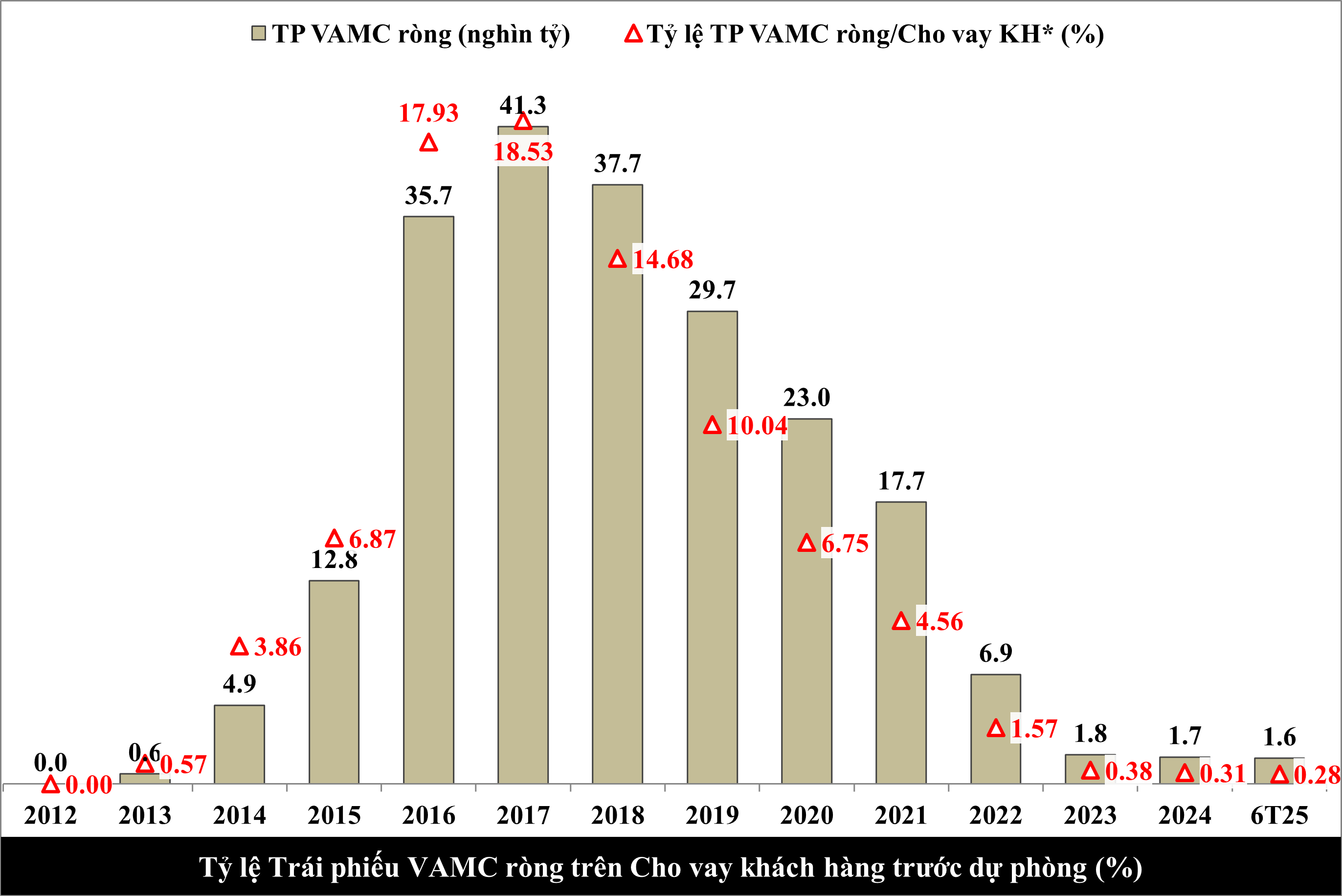

2. Tiến trình xử lý khoản nợ Phong Phú tới 2024

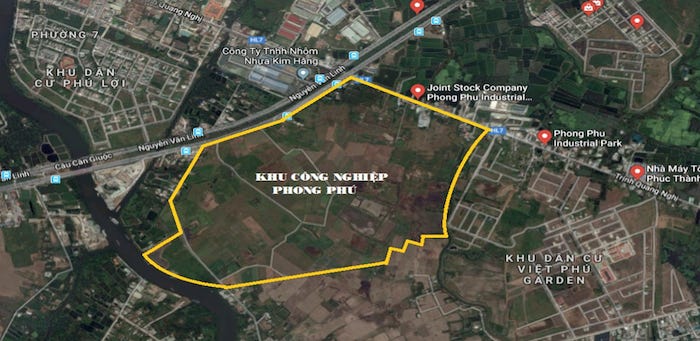

KCN Phong Phú nằm trên mặt tiền đường Nguyễn Văn Linh (huyện Bình Chánh, TP. HCM). Dự án có quy mô 134 ha, bao gồm 67 ha đất công nghiệp và 67 ha đất dịch vụ công nghiệp (nhà ở chuyên gia, siêu thị, bệnh viện).

Các khoản nợ này phát sinh tại Ngân hàng Phương Nam giai đoạn 2011 - 2012, với tài sản đảm bảo là toàn bộ quyền lợi phát sinh từ quyền sử dụng đất dự án KCN Phong Phú. Đến năm 2015, khi Ngân hàng Phương Nam sáp nhập vào STB, khoản nợ này trở thành nợ xấu mà STB phải xử lý.

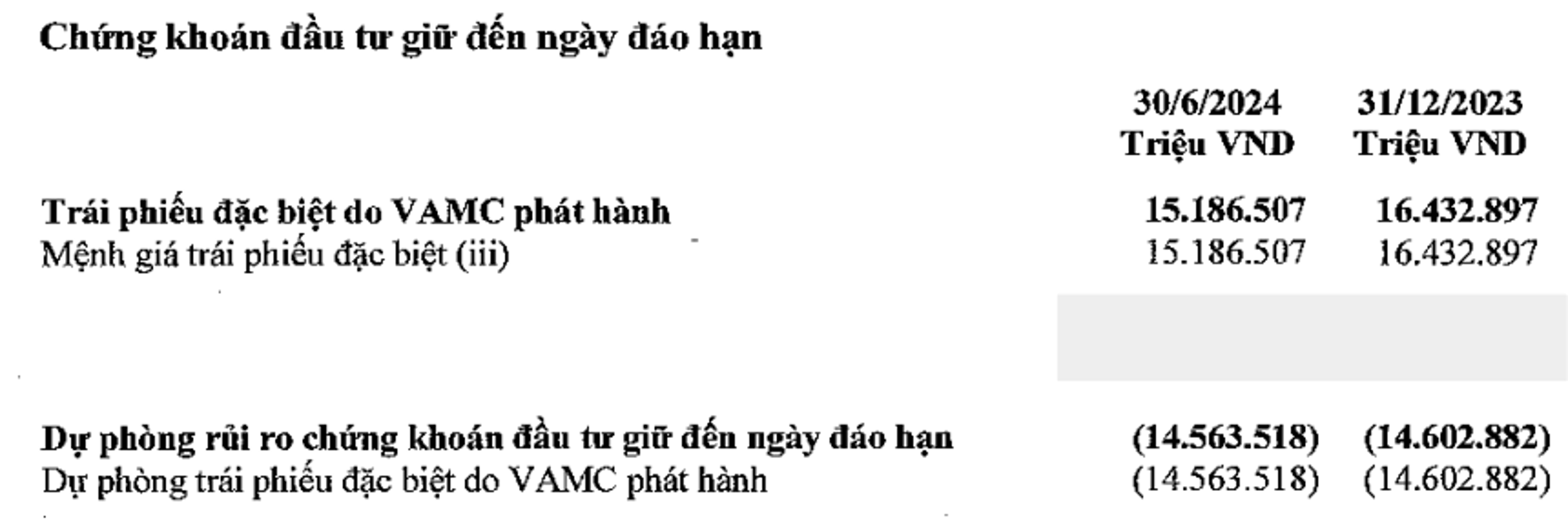

Vào năm 2023, STB đã bán đấu giá thành công các khoản nợ sau 18 phiên đấu giá, với giá bán là 7,934 tỷ đồng. Nhưng phải qua 6 tháng đầu năm 2024, STB mới bắt đầu thu được tiền bán đấu giá đợt đầu là 1,587 tỷ đồng. Tuy nhiên, STB không ghi nhận vào thu nhập khác như thông thường mà đã hạch toán giảm dư nợ xấu (theo thông tin từ ĐHĐCĐ 2025). Trong báo cáo tài chính soát xét 6 tháng đầu năm 2024, Kiên thấy STB có thể đã dùng phần lớn để tất toán 1,246 tỷ đồng trái phiếu VAMC (“giảm dư nợ xấu”). Trong khi Dự phòng trái phiếu VAMC gần như đi ngang.

Thuyết minh số 10 (b) trong BCTC hợp nhất soát xét 6 tháng đầu năm 2024 của STB.

3. Trái phiếu VAMC là gì?

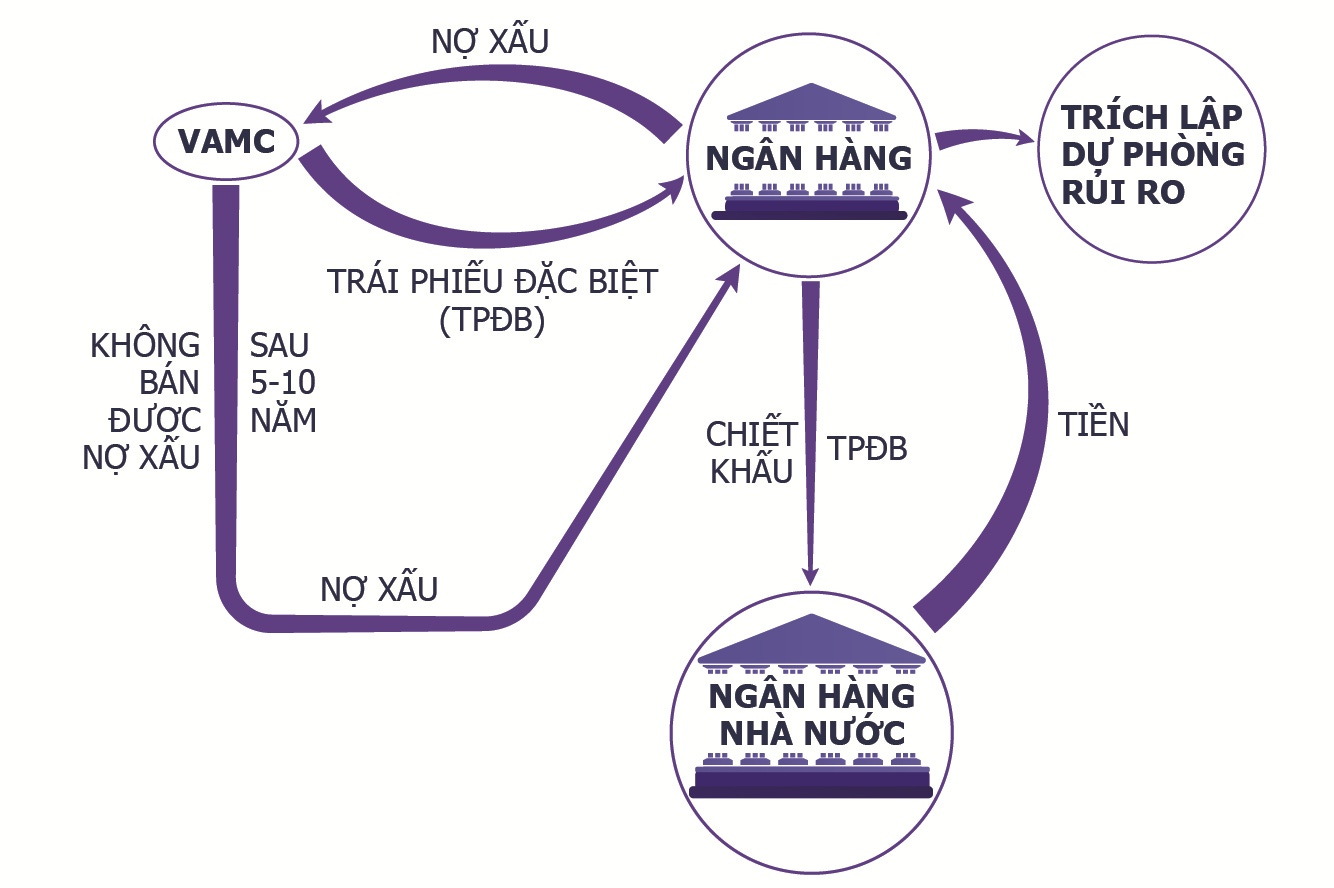

Vào thời điểm 30/9/2012, theo thông tin từ Ngân hàng Nhà nước, nợ xấu của hệ thống các tổ chức tín dụng lên tới 17.2% tổng dư nợ. Vào tháng 5/2013, Chính phủ đã thành lập Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (gọi tắt là VAMC) với nhiệm vụ mua lại số nợ xấu từ các tổ chức tín dụng nhằm khơi thông dòng chảy tín dụng trong nền kinh tế.

Theo quy định, các ngân hàng có tỷ lệ nợ xấu trên 3% đều phải bán nợ xấu lại cho VAMC. VAMC sẽ mua lại nợ xấu từ phía ngân hàng thông qua hình thức phát hành trái phiếu đặc biệt trong thời hạn 5 năm với lãi suất 0% và mỗi năm các ngân hàng sẽ phải trích lập dự phòng rủi ro 20%/năm cho số trái phiếu này.

Về phía ngân hàng, sau khi bán nợ xấu cho VAMC, trên bảng cân đối kế toán, ngân hàng sẽ hạch toán phần trái phiếu đặc biệt do VAMC phát hành vào khoản mục chứng khoán đầu tư giữ đến ngày đáo hạn, được ghi nhận theo mệnh giá vào ngày giao dịch và sau đó được phản ảnh theo mệnh giá trừ phần dự phòng rủi ro cho trái phiếu VAMC.

Ngân hàng có thể dùng trái phiếu đặc biệt này hay gọi chung là giấy tờ có giá để vay tái chiết khấu từ Ngân hàng Nhà nước (NHNN) với giá trị bằng 40% giá trị trái phiếu.

Sau 5 năm, nếu tài sản đảm bảo từ số nợ xấu này bán được hay đúng hơn là nợ xấu đã được xử lý thì ngân hàng sẽ nhận lại được 85% giá trị thu hồi và VAMC nhận 15%.

Ngược lại, nếu như khoản nợ xấu đó không bán được để thu hồi vốn thì ngân hàng sẽ trả trái phiếu lại cho VAMC và nhận về khoản nợ xấu. Thế nhưng, lúc này, ngân hàng đã trích lập dự phòng đầy đủ 100% cho khoản nợ xấu đó nên trên bảng cân đối kế toán hiển nhiên được xóa khoản nợ này, hay nói cách khác là số nợ xấu này đã được “làm sạch” về mặt lý thuyết.

Quy trình bán và mua lại nợ xấu giữa ngân hàng và VAMC. (Nguồn: Vietstock)

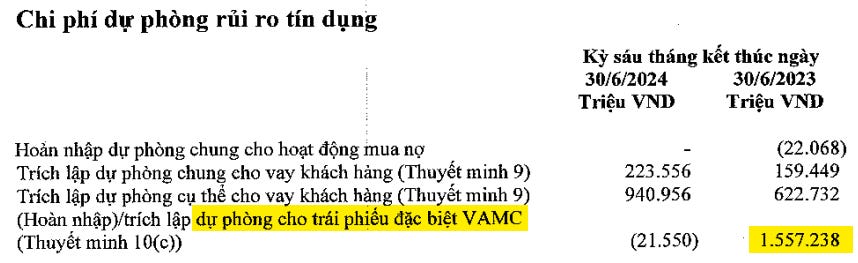

Từ những thông tin ở trên về trái phiếu VAMC, chúng ta có thể hiểu được động lực muốn nhanh chóng tất toán phần trái phiếu VAMC còn lại chưa trích lập dự phòng của STB. Bởi vì khi STB trích lập thêm dự phòng trái phiếu VAMC thì sẽ làm tăng chi phí dự phòng rủi ro tín dụng trên Báo cáo kết quả hoạt động và làm giảm lợi nhuận.

6 tháng đầu năm 2023, STB trích lập dự phòng hơn 1,557 tỷ đồng trong khi 6 tháng đầu năm 2024 lại hoàn nhập hơn 21 tỷ đồng.

Một điểm cần lưu ý là trái phiếu VAMC ở STB sẽ có thời hạn tối đa là 10 năm kể từ ngày phát hành và thực hiện việc trích lập dự phòng theo năng lực tài chính của ngân hàng thay vì thời hạn 5 năm và mức trích lập dự phòng 20%/năm. Do ngày 22/5/2017, STB đã được Ngân hàng Nhà nước phê duyệt Đề án tái cơ cấu sau sáp nhập với chính sách kế toán đặc biệt.

Thuyết minh III.1 trong BCTC hợp nhất Q2/2025 của STB.

4. Thu hồi toàn bộ khoản tiền từ thương vụ bán nợ Phong Phú trong năm 2025

Theo Vietcap, STB đã thu hồi toàn bộ khoản tiền từ thương vụ bán nợ KCN Phong Phú trong giai đoạn tháng 7 - 8/2025, với tổng giá trị đạt hơn 6,300 tỷ đồng (7,934 - 1,587), sớm hơn so với kế hoạch ban đầu.

Nếu STB tiếp tục cách hạch toán ở trên thì Kiên nghĩ họ sẽ dùng khoảng 1,600 tỷ đồng để tất toán hết trái phiếu VAMC ròng còn lại (Số dư trái phiếu VAMC - Dự phòng đã trích lập). Số tiền còn lại khoảng 4,700 tỷ đồng có thể sẽ được ghi nhận vào thu nhập khác.

P/S: ACE có góc nhìn nào khác thì xin chỉ giáo nhé. 😄