Phân tích Báo cáo tài chính Ngân hàng

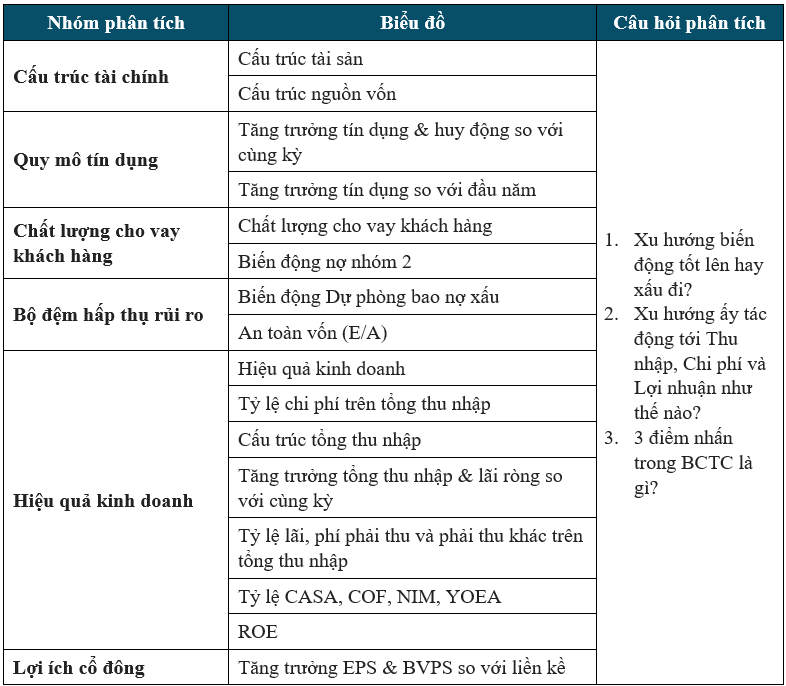

Trình tự phân tích: Cấu trúc tài chính -> Quy mô tín dụng -> Chất lượng cho vay khách hàng -> Bộ đệm hấp thụ rủi ro -> Hiệu quả kinh doanh -> Lợi ích cổ đông.

Vì sao cần phân tích Bảng Cân đối kế toán trước tiên?

Trong một bộ Báo cáo tài chính (BCTC), Bảng Cân đối kế toán (CĐKT) đóng vai trò then chốt vì nó phản ánh toàn bộ “cơ thể tài chính” của Ngân hàng (NH) tại thời điểm cuối kỳ.

Một Bảng CĐKT khỏe mạnh là nền tảng để NH tiếp tục mở rộng tín dụng và tạo ra lợi nhuận tăng trưởng bền vững. Ngược lại, khi muốn kiểm tra xem lợi nhuận có chất lượng hay không, Kiên cũng phải quay về kiểm tra lại Bảng CĐKT – như chất lượng cho vay khách hàng, bộ đệm hấp thụ rủi ro và mức độ lãi, phí phải thu.

Thậm chí, trong một số trường hợp đặc biệt, nếu đào sâu vào các dòng trên Bảng CĐKT, ta có thể dự đoán được những cú bứt phá lợi nhuận trong tương lai, trước khi nó xuất hiện trên Báo cáo Kết quả hoạt động.

Muốn làm được điều đó, cần bắt đầu từ đâu?

Hiểu các khoản mục quan trọng trong BCTC: Nó là gì? Nó được hạch toán ra sao?

Nắm rõ cách tính và ý nghĩa các chỉ số tài chính quan trọng: Tự mình tính các chỉ số để biết nó bắt nguồn từ đâu trong BCTC. Sau đó, lý giải ý nghĩa của kết quả ấy. Ví dụ đằng sau các con số COF và NIM là những câu chuyện về tệp khách hàng đặc thù của từng nhóm NH.

Thực hiện phân tích BCTC qua 2 bước:

Đánh giá kết quả quá khứ: Các kỳ vừa qua tốt ở đâu, xấu ở đâu, có điều gì bất thường không?

Dự đoán xu hướng tương lai: Dựa vào biến động của các khoản mục quan trọng để xác định triển vọng tương lai.

Khung phân tích BCTC ngân hàng

Để phân tích BCTC của NH, bạn có thể tham khảo Khung phân tích do Kiên xây dựng theo trình tự logic dưới đây.

1. Cấu trúc tài sản (nghìn tỷ đồng)

Tài sản là nguồn lực do NH kiểm soát và có thể thu được lợi ích kinh tế trong tương lai.

Trong biểu đồ này, một số chỉ tiêu đã được Kiên gộp lại như sau:

NHNN & TCTD nợ = Tiền gửi tại NHNN + Tiền gửi và cấp tín dụng cho các TCTD khác.

Chứng khoán = Chứng khoán kinh doanh + Chứng khoán đầu tư.

Phải thu = Các khoản phải thu + Các khoản lãi, phí phải thu.

Tài sản khác = Tổng tài sản – NHNN & TCTD nợ – Cho vay khách hàng – Chứng khoán – Phải thu.

2. Cấu trúc nguồn vốn (nghìn tỷ đồng)

Nguồn vốn là nguồn hình thành tài sản (những tài sản của NH do đâu mà có?). Nguồn vốn = Nợ phải trả + Vốn chủ sở hữu.

Trong biểu đồ này, một số chỉ tiêu đã được Kiên gộp lại như sau:

Nợ CP, NHNN & TCTD = Các khoản nợ Chính phủ và NHNN + Tiền gửi và vay các TCTC, TCTD khác.

Nợ khác = Tổng nợ phải trả - Nợ CP, NHNN & TCTD – Tiền gửi của khách hàng – Giấy tờ có giá.

3. Tăng trưởng Tín dụng & Huy động so với cùng kỳ

Công thức (CT): Tăng trưởng chỉ tiêu (%) = Chỉ tiêu cuối quý này/Chỉ tiêu cuối quý cùng kỳ – 1.

Trong đó:

Tín dụng = Cho vay khách hàng + Hoạt động mua nợ + Chứng khoán nợ do các tổ chức kinh tế phát hành trong Chứng khoán kinh doanh + Chứng khoán nợ do các tổ chức kinh tế phát hành trong Chứng khoán đầu tư. Lưu ý: Các khoản mục trên đều không bao gồm dự phòng.

Huy động = Tiền gửi của khách hàng + Phát hành giấy tờ có giá.

Ý nghĩa (YN): Cho biết chỉ tiêu tăng trưởng bao nhiêu % so với cùng kỳ.

4. Tăng trưởng Tín dụng so với đầu năm (%)

CT: Tăng trưởng Tín dụng so với đầu năm (%) = Tín dụng cuối quý này/Tín dụng cuối quý 4 của năm trước – 1.

YN: Cho biết Tín dụng đã tăng trưởng bao nhiêu % so với đầu năm. Các NH phải tăng trưởng Tín dụng trong giới hạn cho phép (room tín dụng) của NH nhà nước. Việc tính toán chỉ số này sẽ giúp chúng ta thấy không gian tăng trưởng Tín dụng ở các quý còn lại trong năm của NH mà mình quan tâm.

5. Chất lượng Cho vay khách hàng (%)

5.1. Tỷ lệ Nợ N3-5 trên Cho vay khách hàng

CT: Nợ nhóm 3/Cho vay khách hàng (%) = Nợ dưới tiêu chuẩn/Cho vay khách hàng (không bao gồm dự phòng).

Công thức tính tỷ lệ Nợ nhóm 4 (Nợ nghi ngờ) và Nợ nhóm 5 (Nợ có khả năng mất vốn) cũng tương tự như trên.

YN: Cho biết cứ 100 đồng Cho vay khách hàng (không bao gồm dự phòng) thì Nợ N3, N4 và N5 là bao nhiêu đồng.

5.2. Tỷ lệ nợ xấu

CT: Tỷ lệ nợ xấu (%) = Nợ xấu/Cho vay khách hàng = (Nợ N3 + Nợ N4 + Nợ N5)/Cho vay khách hàng (không bao gồm dự phòng).

YN: Cho biết cứ 100 đồng Cho vay khách hàng (không bao gồm dự phòng) thì nợ xấu là bao nhiêu đồng.

6. Biến động Nợ nhóm 2

CT: Nợ N2/Cho vay khách hàng trước dự phòng (%) = Nợ cần chú ý/Cho vay khách hàng (không bao gồm dự phòng).

YN: Cho biết cứ 100 đồng Cho vay khách hàng (không bao gồm dự phòng) thì Nợ N2 là bao nhiêu đồng.

7. Biến động Dự phòng bao nợ xấu

CT: Tỷ lệ bao phủ nợ xấu (%) = (-) Dự phòng rủi ro cho vay khách hàng/Nợ xấu.

YN: Cho biết cứ 100 đồng Nợ xấu thì NH đã trích lập bao nhiêu đồng Dự phòng rủi ro cho vay khách hàng.

8. An toàn vốn (%)

CT: E/A (%) = Vốn chủ sở hữu/Tổng tài sản (%).

YN: Cho biết cứ 100 đồng Tổng tài sản thì có tương ứng bao nhiêu đồng Vốn chủ sở hữu.

9. Hiệu quả kinh doanh

1.1. Tổng thu nhập

CT: Tổng thu nhập (tỷ đồng) = Thu nhập lãi thuần + Lãi thuần từ hoạt động dịch vụ + Lãi thuần từ hoạt động kinh doanh ngoại hối + Lãi thuần từ mua bán chứng khoán kinh doanh + Lãi thuần từ mua bán chứng khoán đầu tư + Lãi thuần từ hoạt động khác + Thu nhập từ góp vốn, mua cổ phần.

YN: Cho biết toàn bộ thu nhập của NH trong kỳ.

1.2. Lãi ròng

CT: Lãi ròng (tỷ đồng) = Lợi nhuận thuần của cổ đông của NH.

YN: Cho biết phần lợi nhuận dành cho cổ đông của NH được hưởng trong kỳ.

1.3. Biên lãi ròng

CT: Biên lãi ròng (%) = Lãi ròng/Tổng thu nhập.

YN: Cho biết cứ 100 đồng Tổng thu nhập thì NH tạo ra được bao nhiêu đồng lãi ròng.

10. Tỷ lệ Chi phí trên Tổng thu nhập (%)

10.1. CP hoạt động/Tổng TN

CT: CP hoạt động/Tổng TN (%) = Chi phí hoạt động/Tổng thu nhập.

YN: Cho biết cứ 100 đồng Tổng thu nhập thì NH phải bỏ ra bao nhiêu đồng Chi phí hoạt động trong kỳ.

10.2. CP dự phòng/Tổng TN

CT: CP dự phòng/Tổng TN (%) = Chi phí dự phòng/Tổng thu nhập.

YN: Cho biết cứ 100 đồng Tổng thu nhập thì NH phải bỏ ra bao nhiêu đồng Chi phí dự phòng trong kỳ.

10.3. Tổng CP/Tổng TN

CT: Tổng CP/Tổng TN (%) = (Chi phí hoạt động + Chi phí dự phòng)/Tổng thu nhập.

YN: Cho biết cứ 100 đồng Tổng thu nhập thì NH phải bỏ ra bao nhiêu đồng Chi phí hoạt động và Chi phí dự phòng trong kỳ.

11. Cấu trúc Tổng thu nhập (tỷ đồng)

11.1. Thu nhập lãi thuần

CT: Thu nhập lãi thuần (tỷ đồng) = Thu nhập lãi và các khoản thu nhập tương tự - Chi phí lãi và các chi phí tương tự.

YN: Cho biết chênh lệch giữa Thu nhập từ hoạt động tín dụng với Chi phí từ hoạt động huy động vốn.

11.2. Lãi HĐDV

CT: Lãi HĐDV (tỷ đồng) = Thu nhập từ hoạt động dịch vụ - Chi phí hoạt động dịch vụ = Lãi thuần từ hoạt động dịch vụ.

YN: Cho biết chênh lệch giữa Thu nhập từ hoạt động dịch vụ với Chi phí từ hoạt động dịch vụ.

11.3. Lãi ngoại hối

CT: Lãi ngoại hối (tỷ đồng) = Lãi thuần từ hoạt động kinh doanh ngoại hối.

YN: Cho biết chênh lệch giữa Thu nhập từ hoạt động kinh doanh ngoại hối với Chi phí từ hoạt động kinh doanh ngoại hối.

11.4. Lãi chứng khoán

CT: Lãi chứng khoán (tỷ đồng) = Lãi thuần từ mua bán chứng khoán kinh doanh + Lãi thuần từ mua bán chứng khoán đầu tư.

YN: Cho biết chênh lệch giữa Thu nhập từ mua bán chứng khoán kinh doanh & đầu tư với Chi phí về việc mua bán chứng khoán kinh doanh & đầu tư.

11.5. Lãi khác

CT: Lãi khác (tỷ đồng) = Lãi thuần từ hoạt động khác + Thu nhập từ góp vốn, mua cổ phần.

YN: Cho biết lãi từ hoạt động khác (chủ yếu là thu hồi nợ đã xử lý rủi ro) và thu nhập từ cổ tức nhận được từ góp vốn, mua cổ phần.

12. Tăng trưởng Tổng thu nhập và Lãi ròng so với cùng kỳ (%)

CT: Tăng trưởng chỉ tiêu (%) = Chỉ tiêu quý này/Chỉ tiêu quý cùng kỳ – 1.

YN: Cho biết chỉ tiêu tăng trưởng bao nhiêu % so với cùng kỳ.

13. Tỷ lệ Lãi, phí phải thu và Phải thu khác so với Tổng thu nhập

13.1. Lãi, phí phải thu/Tổng thu nhập (%)

CT: Lãi, phí phải thu/Tổng thu nhập (%) = Các khoản lãi, phí phải thu (trong Tài sản Có khác)/Tổng thu nhập.

YN: Cho biết cứ 100 đồng Tổng thu nhập trong kỳ có tương ứng bao nhiêu đồng Lãi, phí phải thu cuối kỳ.

13.2. Phải thu khác/Tổng thu nhập (%)

CT: Phải thu khác/Tổng thu nhập (%) = Các khoản phải thu (trong Tài sản Có khác)/Tổng thu nhập.

YN: Cho biết cứ 100 đồng Tổng thu nhập trong kỳ có tương ứng bao nhiêu đồng Phải thu khác cuối kỳ.

14. Tỷ lệ CASA, COF, NIM & YOEA (%)

14.1. Tỷ lệ Tiền gửi không kỳ hạn – Tỷ lệ CASA

CT: Tỷ lệ CASA (%) = Tiền gửi không kỳ hạn/Tiền gửi khách hàng.

Trong đó: Tiền gửi không kỳ hạn = Tiền gửi khách hàng – Tiền gửi có kỳ hạn.

YN: Cho biết cứ 100 đồng Tiền gửi khách hàng thì Tiền gửi không kỳ hạn là bao nhiêu đồng.

14.2. Chi phí huy động bình quân – COF

CT: COF (%) = Chi phí lãi và các chi phí tương tự 4 quý gần nhất (QGN)/Công nợ phải trả lãi bình quân 5 QGN.

Trong đó: Công nợ phải trả lãi = Các khoản nợ Chính phủ và Ngân hàng Nhà nước (NHNN) + Tiền gửi và vay các tổ chức tài chính (TCTC), tổ chức tín dụng (TCTD) khác + Tiền gửi của khách hàng + Vốn tài trợ, ủy thác đầu tư, cho vay TCTD chịu rủi ro + Phát hành giấy tờ có giá.

YN: Cho biết cứ 100 đồng Công nợ phải trả lãi bình quân 5 quý gần nhất thì NH phải trả chi phí bao nhiêu đồng trong 4 quý gần nhất.

14.3. Biên lãi thuần - NIM

CT: NIM (%) = Thu nhập lãi thuần 4 QGN/Tài sản sinh lãi bình quân 5 QGN.

Trong đó: Tài sản sinh lãi = Tiền gửi tại NHNN + Tiền gửi và cấp tín dụng cho các TCTD khác + Chứng khoán kinh doanh + Cho vay khách hàng + Hoạt động mua nợ + Chứng khoán đầu tư. Lưu ý: Các khoản mục trên đều không bao gồm dự phòng.

YN: Cho biết cứ 100 đồng Tài sản sinh lãi bình quân 5 quý gần nhất thì NH có thu nhập lãi thuần bao nhiêu đồng trong 4 quý gần nhất.

14.4. Tỷ suất sinh lời trên tài sản sinh lãi - YOEA

CT: YOEA (%) = Thu nhập lãi và các khoản thu nhập tương tự 4 QGN/Tài sản sinh lãi bình quân 5 QGN.

YN: Cho biết cứ 100 đồng Tài sản sinh lãi bình quân 5 quý gần nhất thì NH có thu nhập lãi và các khoản thu nhập tương tự là bao nhiêu đồng trong 4 quý gần nhất.

15. Tỷ suất lợi nhuận trên VCSH bình quân (ROE)

CT: ROE (%) = Lãi ròng 4 QGN/Vốn chủ sở hữu đã trừ Lợi ích cổ đông không kiểm soát bình quân 5 QGN.

YN: Cho biết NH tạo ra được bao nhiêu đồng Lãi ròng trên 100 đồng Vốn chủ sở hữu đã trừ Lợi ích cổ đông không kiểm soát.

16. Tăng trưởng EPS & BVPS so với liền kề (%)

16.1. Tăng trưởng EPS so với liền kề

CT: Tăng trưởng EPS so với liền kề (%) = EPS tính tới QN/EPS tính tới QN-1 – 1.

Trong đó: EPS = Lãi ròng 4QGN/Số lượng cổ phiếu đang lưu hành gần nhất.

YN: Cho biết EPS tính tới quý N tăng trưởng bao nhiêu % so với EPS tính tới quý N-1.

16.2. Tăng trưởng BVPS so với liền kề

CT: Tăng trưởng BVPS so với liền kề (%) = BVPS tính tới QN/BVPS tính tới QN-1 – 1.

Trong đó: BVPS = (Vốn chủ sở hữu – Lợi ích cổ đông không kiểm soát)/Số lượng cổ phiếu đang lưu hành gần nhất. Lưu ý: Lợi ích cổ đông không kiểm soát ở phần Nguồn vốn trong Bảng Cân đối kế toán.

YN: Cho biết BVPS tính tới quý N tăng trưởng bao nhiêu % so với BVPS tính tới quý N-1.