Ngân Hàng Tạo Hũ Bánh Quy & Gột Rửa BCTC Như Thế Nào?

Lợi nhuận của ngân hàng có thể trông kém sắc khi họ mạnh tay trích lập dự phòng, nhưng đó chính là phần lương khô tích trữ cho tương lai...

1. Mối liên hệ giữa trích lập/hoàn nhập dự phòng nợ xấu với kết quả kinh doanh

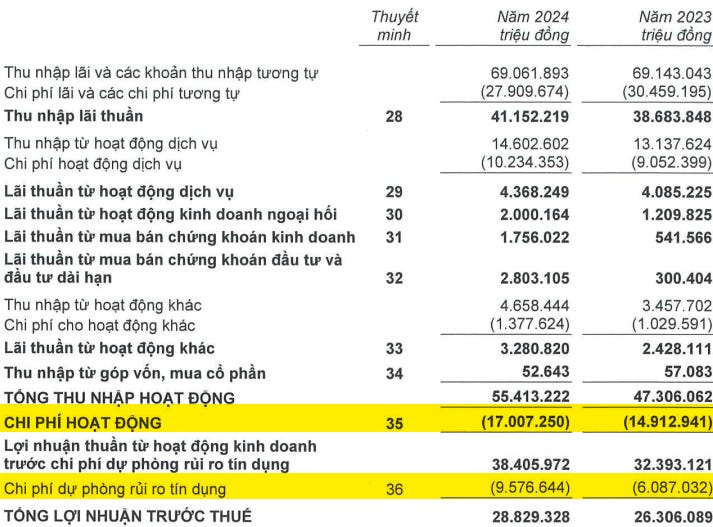

Trong báo cáo kết quả hoạt động (hay kết quả kinh doanh) của ngân hàng, ngoài chi phí hoạt động thì chi phí dự phòng rủi ro tín dụng đóng vai trò rất lớn ảnh hưởng tới lợi nhuận trước thuế.

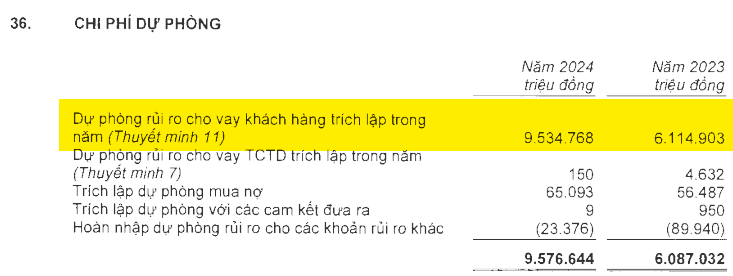

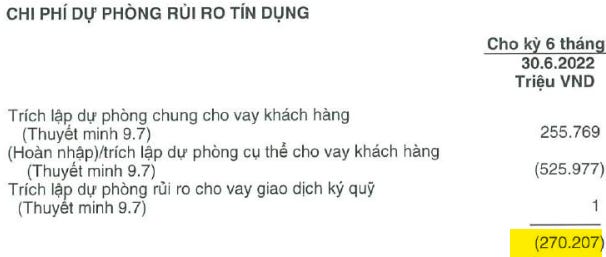

Trong kết cấu của chi phí dự phòng rủi ro tín dụng, dự phòng rủi ro cho vay khách hàng được trích lập trong kỳ thường chiếm phần lớn.

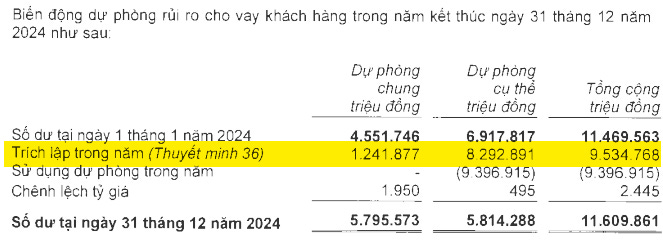

Khi trích lập dự phòng rủi ro cho vay khách hàng (do chất lượng các khoản cho vay suy giảm) lớn hơn số hoàn nhập dự phòng (do một phần nợ được thu hồi hoặc chất lượng khoản vay được cải thiện và chuyển lên nhóm nợ tốt hơn) → TỔNG dự phòng rủi ro cho vay khách hàng trong kỳ sẽ là số dương (hình bên dưới) → CHI PHÍ dự phòng rủi ro cho vay khách hàng được ghi nhận trên Báo cáo kết quả hoạt động cũng là số dương (hình bên trên), qua đó làm giảm lợi nhuận trong kỳ.

Lưu ý: Tổng dự phòng rủi ro cho vay khách hàng ở đây là phần biến động trong kỳ (xem trong Thuyết minh khoản mục Dự phòng rủi ro cho vay khách hàng), không phải số dư Dự phòng cuối kỳ trên bảng cân đối kế toán.

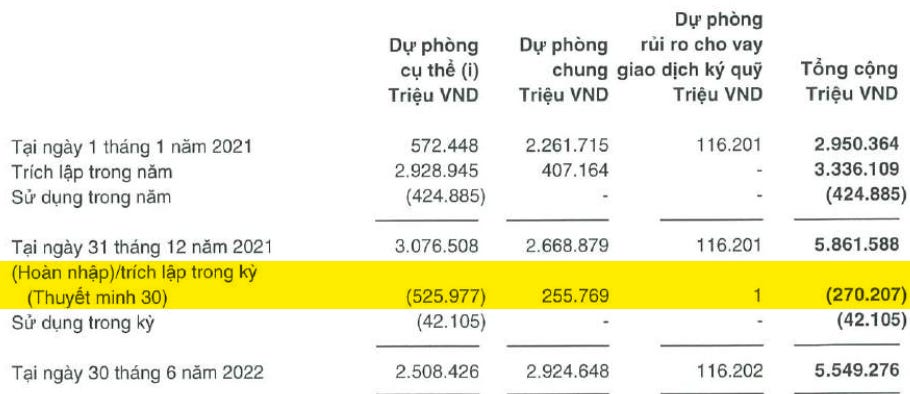

Ngược lại, khi hoàn nhập dự phòng lớn hơn trích lập → tổng dự phòng rủi ro cho vay khách hàng trong kỳ sẽ là số âm → CHI PHÍ dự phòng rủi ro cho vay khách hàng được ghi nhận trên Báo cáo kết quả hoạt động cũng là số âm, qua đó làm tăng lợi nhuận trong kỳ. Trường hợp này nằm trong BCTC soát xét 6 tháng 2022 của ACB.

Tóm lại:

Tổng dự phòng là số dương → Chi phí dự phòng là số dương → Giảm lợi nhuận.

Tổng dự phòng là số âm → Chi phí dự phòng là số âm → Tăng lợi nhuận.

2. Hũ bánh quy của ngân hàng (cookie jar)

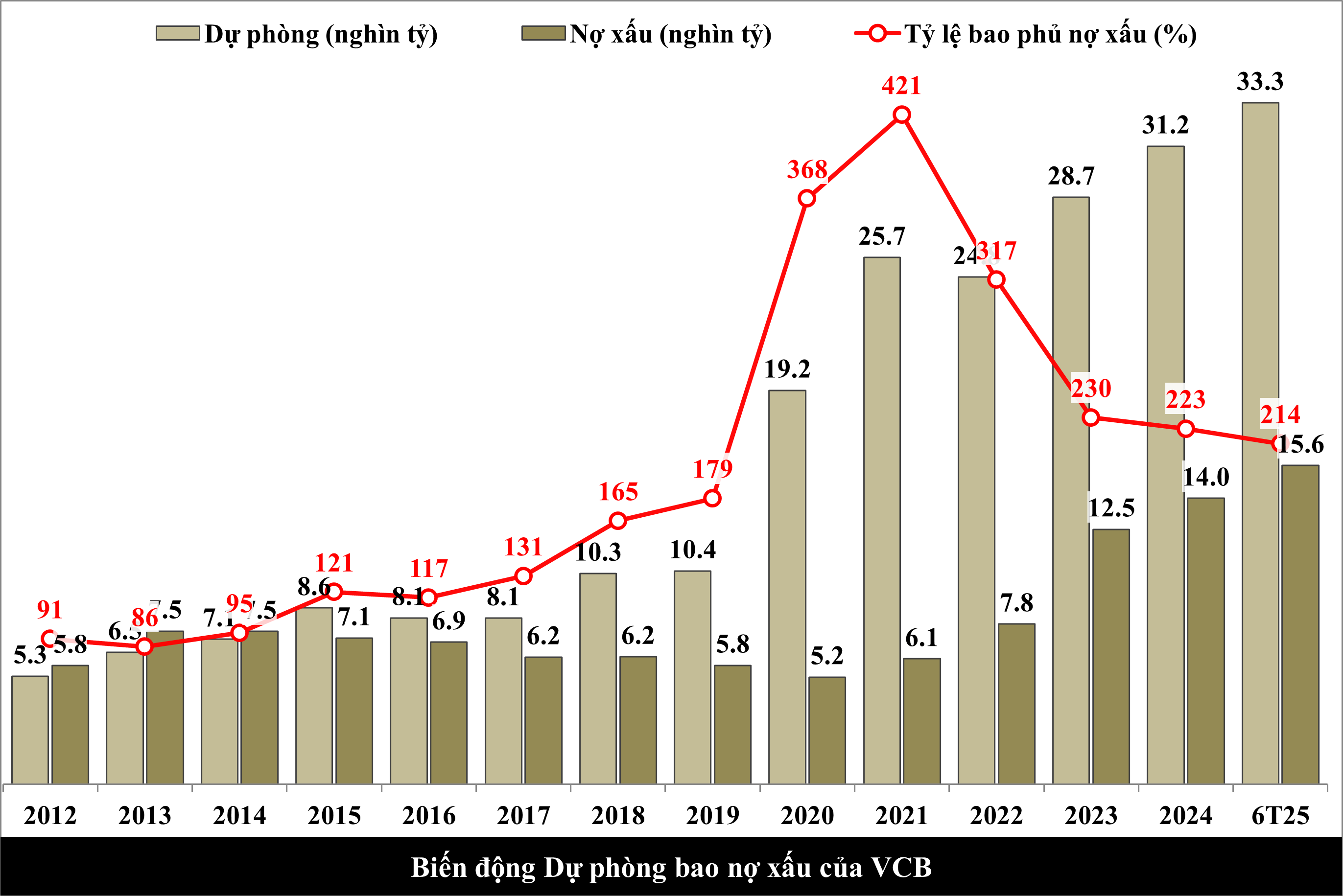

Các ngân hàng phải trích lập dự phòng chung và dự phòng cụ thể cho các nhóm nợ theo quy định. Tuy nhiên, nếu chỉ số dự phòng bao phủ nợ xấu vượt mức 100% thì Kiên cho rằng ngân hàng đó đã trích lập dư thừa.

Công thức tính: Tỷ lệ bao phủ nợ xấu (%) = (-) Dự phòng rủi ro cho vay khách hàng/Nợ xấu.

Ý nghĩa: Cho biết cứ 100 đồng Nợ xấu thì ngân hàng đã trích lập bao nhiêu đồng Dự phòng rủi ro cho vay khách hàng.

Việc trích lập dự phòng cho vay khách hàng dư thừa tạo ra một bộ đệm chống sốc cho ngân hàng cho những năm nợ xấu gia tăng đột biến. Từ hình trên, chúng ta có thể thấy VCB có thể vượt qua giai đoạn Covid một cách nhẹ nhàng với tỷ lệ bao phủ nợ xấu vượt trội trong hệ thống ngân hàng.

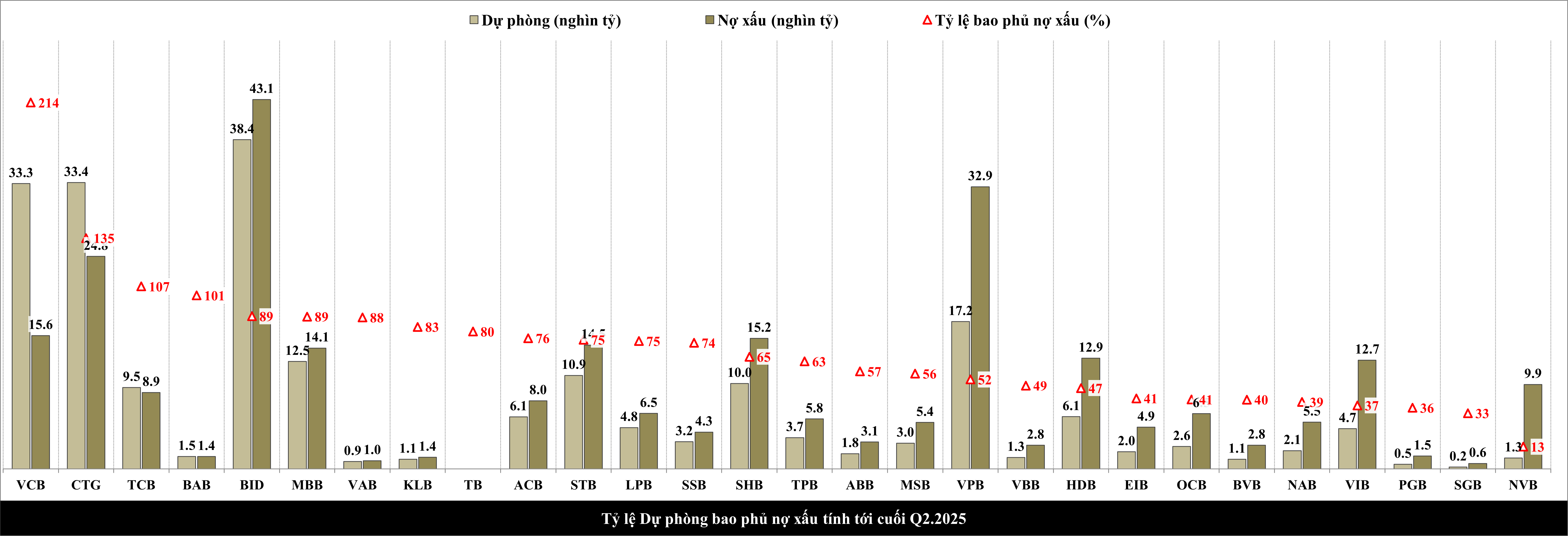

Tính tới cuối Q2.2025, một số ngân hàng nổi bật như VCB, CTG, TCB có tỷ lệ dự phòng bao phủ nợ xấu vượt 100%. Trong buổi chia sẻ với nhà đầu tư gần đây, ban lãnh đạo của MBB cũng quyết tâm dưa tỷ lệ này về lại mức trên 100%.

Một tỷ lệ dự phòng bao phủ nợ xấu vượt trội trong ngành có thể ví như hành động một người dự trữ bánh quy trong một cái hũ trong lúc đủ đầy để lấy ra ăn khi đói. Trong kế toán, thuật ngữ cookie jar (hũ bánh quy) ra đời để chỉ những trường hợp này.

3. Gột rửa báo cáo tài chính (big bath)

Nếu kế toán “cookie jar” giúp doanh nghiệp chuẩn bị bộ đệm cho tương lai biến động tiêu cực thì kế toán “big bath” (gột rửa hay tắm một lần cho sạch) giúp doanh nghiệp bước sang một tương lai tươi sáng.

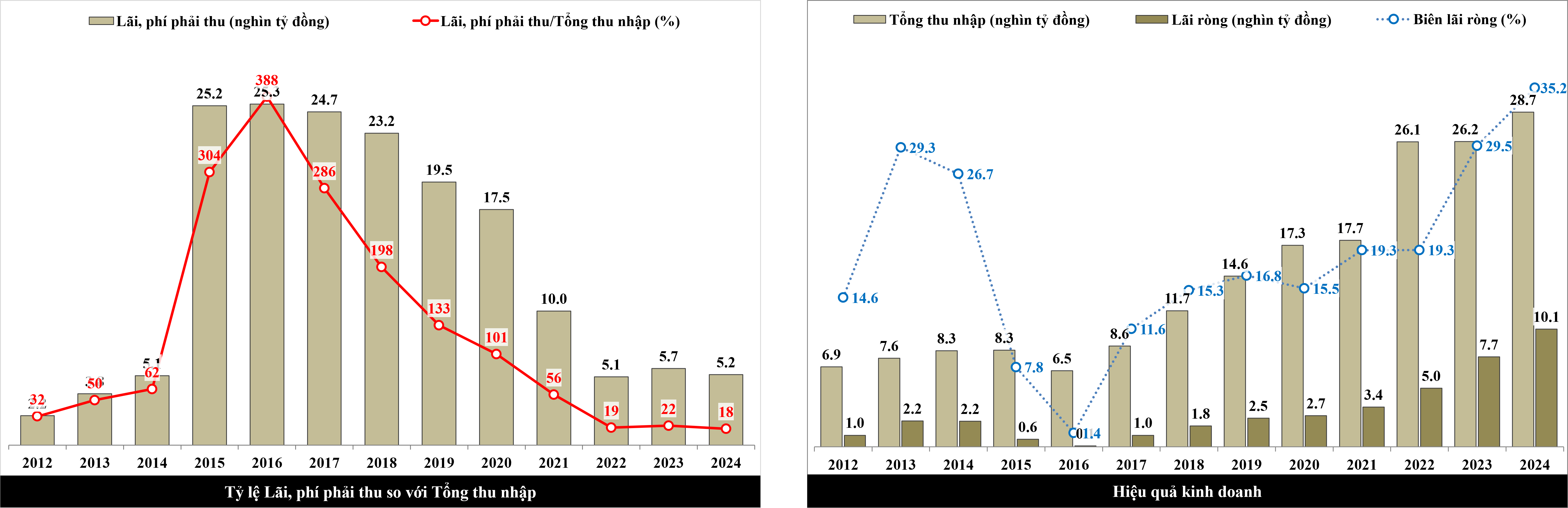

Trong đề án tái cơ cấu giai đoạn 2015 - 2025, STB được phép khoanh số lãi dự thu khổng lồ (chiếm tỷ trọng lớn nhất trong lãi, phí phải thu ở hình trên) vào cuối năm 2015 do sáp nhập với ngân hàng Phương Nam và phân bổ dần vào chi phí hoạt động kinh doanh theo năng lực tài chính trong thời hạn tối đa 10 năm. Từ biểu đồ trên, chúng ta thấy STB đã phân bổ rất mạnh tay lãi dự thu vào chi phí trong năm 2021 và 2022 khiến cho lãi, phí phải thu giảm rất nhanh. Riêng 2022, STB đã phân bổ toàn bộ hơn 5,677 tỷ đồng lãi dự thu còn lại theo đề án tái cơ cấu, đánh dấu bước chuyển mình của ngân hàng sang một trang mới.

4. Tổng kết

Tóm lại, “cookie jar” giúp ổn định lợi nhuận tương lai, còn “big bath” tạo cú bứt phá mạnh mẽ sau đó. Khi phân tích BCTC ngành ngân hàng, Kiên thấy cần phân biệt rõ để tránh bỏ lỡ cơ hội đầu tư. Dưới đây là bảng so sánh 2 cách kế toán trên để ACE dễ nắm bắt các điểm cốt lõi.