Định Giá Cty Bất Động Sản - Phương Pháp RNAV

RNAV là phương pháp phản ánh đúng bản chất tài sản và giá trị tiềm năng của doanh nghiệp bất động sản...

1. Phương pháp RNAV là gì?

RNAV (Revalued Net Asset Value) nghĩa là giá trị tài sản ròng sau khi được đánh giá lại theo giá thị trường.

Đây là cách định giá doanh nghiệp bằng việc đánh giá lại toàn bộ tài sản theo giá thị trường, sau đó trừ đi tổng nợ phải trả để xác định giá trị vốn chủ sở hữu thực tế.

Công thức:

RNAV = Tổng giá trị tài sản sau khi đánh giá lại – Tổng nợ phải trả

RNAV/cp = RNAV ÷ Số cổ phiếu lưu hành

Phương pháp này đặc biệt phù hợp với doanh nghiệp có nhiều tài sản tiềm ẩn như đất, dự án, khoản đầu tư góp vốn – điển hình là các doanh nghiệp bất động sản dân dụng và khu công nghiệp. Thay vì dựa vào giá trị ghi sổ trong Bảng cân đối kế toán, RNAV giúp phản ánh giá trị thực của tài sản được đánh giá lại theo giá thị trường.

2. Tại sao nên định giá doanh nghiệp BĐS bằng RNAV?

Doanh thu và lợi nhuận ghi nhận không đều đặn như doanh nghiệp sản xuất, phụ thuộc vào tiến độ dự án => Phương pháp P/E hay PEG không phản ánh đúng.

Giá trị quỹ đất thường cao hơn nhiều so với giá ghi sổ => Phương pháp P/B bị sai lệch lớn.

Dòng tiền không ổn định, khó dự báo => Phương pháp chiết khấu dòng tiền DCF kém chính xác.

RNAV phản ánh giá trị thị trường thực tế của toàn bộ tài sản trừ đi tổng nợ phải trả nên thể hiện được giá trị tiềm ẩn của quỹ đất mà doanh nghiệp đang nắm giữ.

Tóm lại: Kiên thấy RNAV là phương pháp phản ánh đúng bản chất tài sản và giá trị tiềm năng của doanh nghiệp bất động sản.

3. Ví dụ

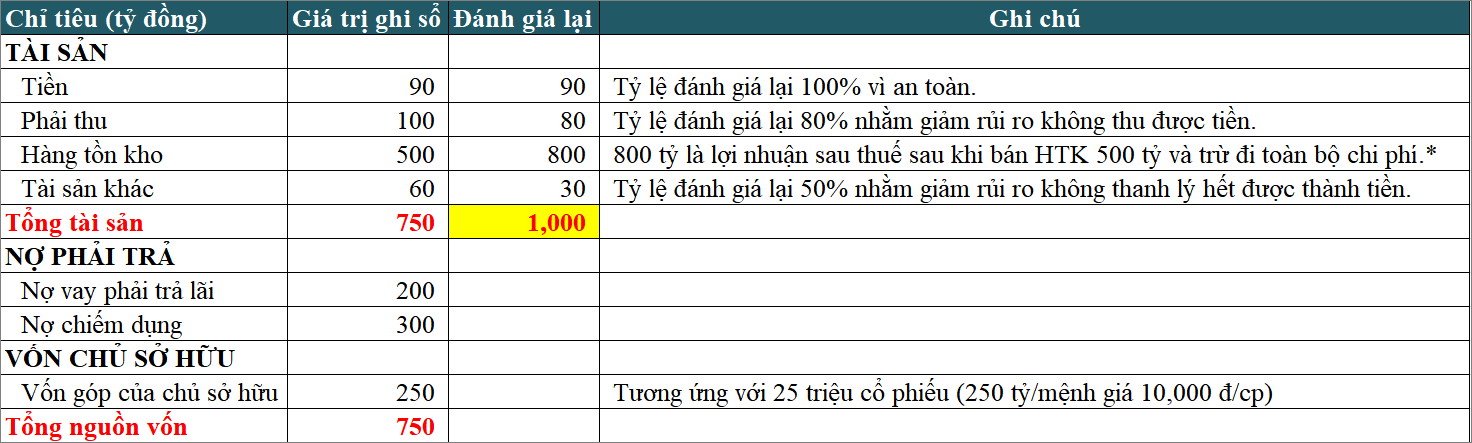

Dưới đây là bảng cân đối kế toán giả định của một doanh nghiệp bất động sản, trong đó cột “giá trị ghi sổ” thể hiện số dư các khoản mục tại cuối kỳ, còn cột “đánh giá lại” phản ánh giá trị ước tính theo giá thị trường đã trừ đi chi phí của các tài sản tương ứng.

(*) Hàng tồn kho có giá trị ghi sổ 500 tỷ là các lô đất nền sẵn sàng để bán.

Giá bán thị trường ước tính 1.600 tỷ => Lợi nhuận trước thuế = 1.600 tỷ – (500 tỷ giá vốn + 100 tỷ chi phí lãi vay, bán hàng, quản lý doanh nghiệp) = 1.000 tỷ.

Thuế 20% => Lợi nhuận sau thuế là 800 tỷ, chính là phần giá trị tăng thêm khi đánh giá lại.

Như vậy, từ bảng trên chúng ta tính ra được tổng giá trị tài sản sau khi đánh giá lại của cty là 1,000 tỷ đồng.

RNAV = Tổng giá trị tài sản sau khi đánh giá lại – Tổng nợ phải trả

= 1,000 - (200 + 300) = 500 tỷ đồng.

RNAV/cp = RNAV/Số lượng cổ phiếu đang lưu hành

= 500 tỷ/25 triệu cổ phiếu = 20,000 đồng/cp.

Thị giá cổ phiếu hiện tại là 10.000 đồng/cp => Biên an toàn 100%.

Giả sử doanh nghiệp có thể bán hết đất nền trong vòng 2 năm tới thì Kiên thấy đây là mức định giá hấp dẫn.

Đố vui: Ví dụ này Kiên dựa vào một cty trên sàn có lợi nhuận đột biến nhờ bán dự án đất nền vào năm 2019 & 2020 (hình dưới). Mọi người có biết tên cty này là gì không?

4. Lưu ý

Trong phương pháp này, chúng ta cần xác định lợi nhuận sau thuế thực tế từ quỹ đất mà doanh nghiệp có thể bàn giao và ghi nhận doanh thu. Chính phần lợi nhuận sau thuế này mới làm tăng giá trị sổ sách hay vốn chủ sở hữu của doanh nghiệp. Nếu chỉ dừng lại ở việc lấy doanh thu tiềm năng trừ giá vốn hay tổng vốn đầu tư thì đó mới là lợi nhuận gộp, chưa thể chuyển ngay vào vốn chủ sở hữu vì vẫn còn nhiều chi phí và thuế cần trừ tiếp theo.

Phương pháp RNAV thực chất là đi tính vốn chủ sở hữu mới của doanh nghiệp sau khi đánh giá lại tài sản theo giá thị trường.