Công Thức, Ý Nghĩa Các Chỉ Số Tài Chính - File FA Phi Tài Chính

Làm càng nhiều, các chỉ số tài chính này sẽ càng trở nên thân thuộc và dễ hiểu hơn...

Muốn phân tích được Báo cáo tài chính (BCTC), trước hết chúng ta phải nắm vững công thức và ý nghĩa của các chỉ số tài chính. Mà để làm được điều đó, cần phải hiểu rõ nội dung của từng chỉ tiêu cấu thành nên các công thức này.

Dưới đây là công thức (CT) và ý nghĩa (YN) của các chỉ số tài chính được sử dụng trong các biểu đồ của file FA ngành Phi tài chính. Nếu ACE mới bắt đầu làm quen với các chỉ số tài chính thì nên lấy file PDF BCTC của doanh nghiệp mình quan tâm, rồi tự tay tính toán và đối chiếu với kết quả trong file FA Kiên gửi cho Cộng đồng. Làm càng nhiều, các chỉ số tài chính này sẽ càng trở nên thân thuộc và dễ hiểu hơn.

Group tải file FA: https://zalo.me/g/eszxml790

1. Cấu trúc tài sản (tỷ đồng)

Tài sản là nguồn lực do doanh nghiệp (DN) kiểm soát và có thể thu được lợi ích kinh tế trong tương lai.

1.1. Tiền

CT: Tiền (tỷ đồng) = Tiền và các khoản tương đương tiền + Đầu tư nắm giữ đến ngày đáo hạn ngắn hạn + Đầu tư nắm giữ đến ngày đáo hạn dài hạn.

YN: Cho biết tổng lượng tiền và các khoản có thể chuyển đổi được thành tiền một cách khá chắc chắn là bao nhiêu.

1.2. Phải thu

CT: Phải thu (tỷ đồng) = Các khoản phải thu ngắn hạn + Các khoản phải thu dài hạn.

YN: Cho biết tổng các khoản tiền mà DN có quyền thu từ đối tượng khác trong tương lai, chủ yếu là do đã bán hàng chưa thu đủ tiền, hoặc phải thu về lãi cho vay.

1.3. Hàng tồn kho

Chỉ tiêu này bằng đúng số dư cuối kỳ của khoản mục Hàng tồn kho trong Bảng cân đối kế toán.

YN: Hàng tồn kho của DN là những tài sản được mua vào để sản xuất hoặc để bán trong kỳ sản xuất, kinh doanh. Ví dụ như trong ngành thép thì có các Hàng tồn kho như: 1/ Nguyên vật liệu đầu vào như quặng sắt, than cốc; 2/ Sản phẩm dở dang là hàng đang trong quá trình sản xuất chưa hoàn tất như phôi thép chờ cán thành thép dài; 3/ Thành phẩm là hàng đã sản xuất xong, sẵn sàng để bán như thép cuộn cán nóng, thép dài; 4/ Hàng hóa là hàng mua về để bán lại mà không qua sản xuất như DN thương mại TLH mua thép dài của HPG với số lượng lớn để bán lại cho các đại lý nhỏ.

1.4. Tài sản cố định

Chỉ tiêu này bằng đúng số dư cuối kỳ của khoản mục Tài sản cố định trong Bảng cân đối kế toán.

YN: Tài sản cố định là những tài sản có giá trị lớn và thời gian sử dụng dài, được DN nắm giữ để phục vụ cho hoạt động sản xuất, kinh doanh chứ không phải để bán như Hàng tồn kho. Ví dụ như nhà máy, phương tiện vận tải, tòa nhà văn phòng, phần mềm máy tính, quyền sử dụng đất.

1.5. Tài sản dở dang

Chỉ tiêu này bằng đúng số dư cuối kỳ của khoản mục Tài sản dở dang dài hạn trong Bảng cân đối kế toán.

YN: Tài sản dở dang (dài hạn) là số tiền DN đã chi ra cho các dự án hoặc công trình có thời gian thực hiện dài, chưa hoàn thành và chưa đủ điều kiện để ghi nhận là tài sản cố định, hàng tồn kho hay bất động sản đầu tư. Ví dụ: 1/ Nhà máy đang xây, khi hoàn thành đưa vào khai thác thì sẽ kết chuyển vào Tài sản cố định; 2/ Dự án bất động sản đang triển khai, khi hoàn thành sẽ kết chuyển vào Hàng tồn kho để chờ bán hoặc kết chuyển vào Bất động sản đầu tư để chờ cho thuê hay kết chuyển vào Tài sản cố định để sử dụng nội bộ (tòa nhà làm văn phòng công ty chẳng hạn).

1.6. Bất động sản đầu tư

Chỉ tiêu này bằng đúng số dư cuối kỳ của khoản mục Bất động sản đầu tư trong Bảng cân đối kế toán.

YN: Bất động sản đầu tư là bất động sản mà DN nắm giữ để cho thuê, chờ tăng giá, hoặc cả hai, chứ không phải để sử dụng trong sản xuất, không dùng cho nội bộ hay để bán trong kỳ hoạt động thông thường. Ví dụ: DN có tòa nhà văn phòng hay dự án khu công nghiệp để cho thuê.

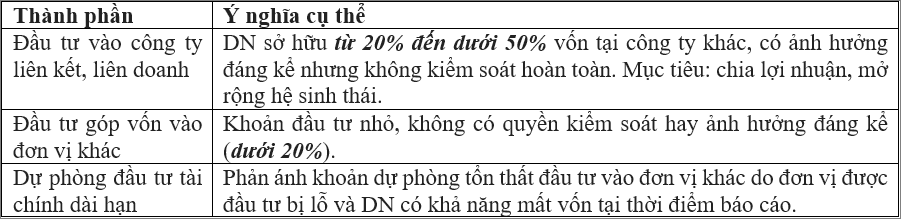

1.7. Vốn góp

CT: Vốn góp (tỷ đồng) = Đầu tư vào công ty liên kết, liên doanh + Đầu tư góp vốn vào đơn vị khác + Dự phòng đầu tư tài chính dài hạn.

YN: Chỉ tiêu này phản ánh tổng số tiền (bao gồm cả dự phòng tổn thất) mà DN đã đầu tư dài hạn vào các đơn vị khác mà không trực tiếp kiểm soát hoặc vận hành.

1.8. Tài sản khác

CT: Tài sản khác (tỷ đồng) = Tổng tài sản – Tổng của tất cả chỉ tiêu từ 1.1 đến 1.7.

YN: Chỉ tiêu này cho biết các tài sản còn lại của DN có giá trị bao nhiêu vào cuối kỳ. Nếu chỉ tiêu này có giá trị lớn trong cấu trúc Tổng tài sản thì chúng ta cần phải đi tìm hiểu thêm.

2. Cấu trúc nguồn vốn (tỷ đồng)

Nguồn vốn là nguồn hình thành tài sản (những tài sản của DN do đâu mà có?).

CT: Nguồn vốn = Nợ phải trả + Vốn chủ sở hữu.

Trong đó: Nợ phải trả = Vay dài hạn + Vay ngắn hạn + Nợ chiếm dụng. Vốn chủ sở hữu = Vốn góp của chủ sở hữu + Lợi nhuận sau thuế chưa phân phối + Vốn chủ sở hữu khác.

2.1. Vay dài hạn

CT: Vay dài hạn (tỷ đồng) = Vay và nợ thuê tài chính dài hạn + Trái phiếu chuyển đổi.

YN: Cho biết tổng các khoản nợ (phải trả lãi vay) còn thời hạn trả trên 12 tháng kể từ thời điểm lập Báo cáo tài chính. Ví dụ: DN vay ngân hàng 500 tỷ đồng trong 10 năm để xây nhà máy.

2.2. Vay ngắn hạn

CT: Vay ngắn hạn (tỷ đồng) = Vay và nợ thuê tài chính ngắn hạn.

YN: Cho biết các khoản nợ (phải trả lãi vay) đến hạn trả trong vòng 12 tháng tiếp theo kể từ thời điểm lập Báo cáo tài chính. Ví dụ: DN vay ngân hàng 50 tỷ đồng trong 3 tháng để mua hàng tồn kho.

2.3. Nợ chiếm dụng

CT: Nợ chiếm dụng (tỷ đồng) = Tổng nợ phải trả – Vay dài hạn – Vay ngắn hạn.

YN: Cho biết các khoản nợ chiếm dụng không phải trả lãi vay là bao nhiêu. Ví dụ: Khách hàng đặt cọc mua hàng của DN (Người mua trả tiền trước).

2.4. Vốn góp chủ sở hữu

CT: Vốn góp chủ sở hữu (tỷ đồng) = Vốn góp của chủ sở hữu.

YN: Cho biết tổng mệnh giá cổ phần mà cổ đông đã đăng ký mua và thanh toán. Ví dụ: DN có 100 triệu cổ phần mệnh giá 10,000 đồng/cp thì vốn góp của chủ sở hữu là 1,000 tỷ đồng.

2.5. Lợi nhuận sau thuế chưa phân phối

CT: Lợi nhuận sau thuế chưa phân phối (tỷ đồng) = Lợi nhuận sau thuế chưa phân phối.

YN: Cho biết phần lãi ròng của DN chưa được chia cho cổ đông mà được giữ lại để tái đầu tư hoặc bù lỗ các kỳ trước.

2.6. Vốn chủ sở hữu khác

CT: Vốn chủ sở hữu khác (tỷ đồng) = Vốn chủ sở hữu – Vốn góp của chủ sở hữu – Lợi nhuận sau thuế chưa phân phối.

YN: Cho biết phần còn lại của vốn chủ sở hữu là bao nhiêu. Ví dụ: Lợi ích của cổ đông không kiểm soát, quỹ đầu tư phát triển.

3. Cấu trúc Tài sản (%)

CT: Tỷ lệ chỉ tiêu trong phần tài sản (%) = Chỉ tiêu trong phần tài sản/Tổng tài sản.

YN: Biểu đồ này cho biết cứ 100 đồng Tổng tài sản thì các chỉ tiêu thành phần chiếm bao nhiêu đồng vào thời điểm cuối quý.

4. Cấu trúc Nguồn vốn (%)

CT: Tỷ lệ chỉ tiêu trong phần nguồn vốn (%) = Chỉ tiêu trong phần nguồn vốn/Tổng nguồn vốn.

YN: Biểu đồ này cho biết cứ 100 đồng Tổng nguồn vốn thì các chỉ tiêu thành phần chiếm bao nhiêu đồng vào thời điểm cuối quý.

5. Người mua trả tiền trước & Doanh thu chưa thực hiện

5.1. Người mua trả tiền trước

CT: Người mua trả tiền trước (tỷ đồng) = Người mua trả tiền trước ngắn hạn + Người mua trả tiền trước dài hạn.

YN: Là một khoản thanh toán trước (đặt cọc) được ghi nhận trong phần nợ chiếm dụng của DN (một khoản nợ và không phải trả lãi) cho đến khi hàng hóa hay dịch vụ được giao.

5.2. Doanh thu chưa thực hiện

CT: Doanh thu chưa thực hiện (tỷ đồng) = Doanh thu chưa thực hiện ngắn hạn + Doanh thu chưa thực hiện dài hạn.

YN: Là số tiền khách hàng đã trả trước cho một hoặc nhiều kỳ về cho thuê tài sản hay dịch vụ.

6. Dòng tiền thuần

6.1. Dòng tiền thuần từ hoạt động kinh doanh

Là phần chênh lệch giữa tiền thu vào và tiền chi ra liên quan đến các hoạt động tạo ra doanh thu chủ yếu của DN (giao dịch với khách hàng, nhà cung cấp, người lao động và bao gồm cả việc mua/bán chứng khoán kinh doanh).

6.2. Dòng tiền thuần từ hoạt động đầu tư

Là phần chênh lệch giữa tiền thu vào và tiền chi ra có liên quan đến việc mua sắm, xây dựng, nhượng bán, thanh lý tài sản dài hạn và các khoản đầu tư tài chính (không bao gồm chứng khoán kinh doanh).

6.3. Dòng tiền thuần từ hoạt động tài chính

Là phần chênh lệch giữa tiền thu vào và tiền chi ra có liên quan đến tăng, giảm vốn chủ sở hữu và nợ gốc vay phải trả lãi.

6.4. Lưu chuyển tiền thuần

CT: Lưu chuyển tiền thuần = Tổng dòng tiền thuần từ 3 hoạt động trên (kinh doanh, đầu tư và tài chính).

YN: Lưu chuyển tiền thuần dương sẽ giúp gia tăng thêm lượng tiền và tương đương tiền so với đầu kỳ. Lưu chuyển tiền thuần âm sẽ làm giảm lượng tiền và tương đương tiền so với đầu kỳ.

7. Hiệu quả kinh doanh

7.1. Doanh thu thuần (DTT)

Công thức: DTT (tỷ đồng) = Số lượng hàng bán x Giá bán bình quân.

Ý nghĩa: Cho biết giá trị hàng hóa/dịch vụ mà DN bán ra trong kỳ.

7.2. Lợi nhuận gộp

CT: Lợi nhuận gộp (tỷ đồng) = DTT – Giá vốn = Số lượng hàng bán x (Giá bán bình quân – Giá vốn bình quân).

YN: Cho biết giá trị Lợi nhuận gộp mà DN tạo ra trong kỳ.

7.3. Biên lợi nhuận gộp

CT: Biên lợi nhuận gộp (%) = Lợi nhuận gộp/DTT, hoặc

Biên lợi nhuận gộp (%) = (DTT – Giá vốn hàng bán)/DTT = 1 – Giá vốn hàng bán/DTT.

YN: Cho biết cứ 100 đồng DTT bán ra thì DN tạo ra được bao nhiêu đồng lợi nhuận gộp.

7.4. Lãi ròng (Lợi nhuận sau thuế của công ty mẹ)

CT: Lãi ròng (tỷ đồng) = Lợi nhuận sau thuế của cổ đông DN mẹ.

YN: Cho biết phần lợi nhuận dành cho cổ đông của DN được hưởng trong một quý.

Lưu ý: BCTC hợp nhất được lập trên cơ sở hợp nhất báo cáo của công ty mẹ và các công ty con. Tại sao FPT chỉ sở hữu 41% FOX mà FOX vẫn là DN con của FPT?

Công ty mẹ là gì?

Theo Khoản 1 Điều 195 Luật DN 2020, một công ty được coi là công ty mẹ của công ty khác khi thuộc một trong các trường hợp sau:

Sở hữu trên 50% vốn điều lệ công ty (đối với công ty TNHH) hoặc sở hữu trên 50% tổng số cổ phần phổ thông (đối với công ty cổ phần);

Có quyền bổ nhiệm các chức danh của công ty như chủ tịch hội đồng thành viên, chủ tịch hội đồng quản trị, giám đốc hoặc tổng giám đốc;

Có quyền quyết định việc sửa đổi, bổ sung điều lệ của công ty.

7.5. Biên lãi ròng

CT: Biên lãi ròng (%) = Lãi ròng/DTT.

YN: Cho biết cứ 100 đồng DTT bán ra thì DN tạo ra được bao nhiêu đồng lãi ròng.

8. Cơ cấu lợi nhuận trước thuế (tỷ đồng) và Chi phí BH & QLDN/DTT (%)

8.1. Lợi nhuận cốt lõi

CT: LN cốt lõi (tỷ đồng) = Lợi nhuận gộp – Chi phí bán hàng – Chi phí quản lý DN.

YN: Cho biết lợi nhuận trước thuế của DN được đóng góp bao nhiêu tỷ đồng từ LN cốt lõi. LN cốt lõi chiếm phần lớn trong cơ cấu lợi nhuận trước thuế là tốt.

8.2. Lợi nhuận tài chính

CT: LN tài chính (tỷ đồng) = Doanh thu hoạt động tài chính – Chi phí tài chính.

YN: Cho biết lợi nhuận trước thuế của DN được đóng góp bao nhiêu tỷ đồng từ LN tài chính.

LN tài chính chiếm phần lớn trong cơ cấu lợi nhuận trước thuế là bất thường. Chúng ta cần xem xét LN tài chính tới từ thành phần nào trong công thức trên và nó có đáng tin cậy hay không. Nếu chúng ta không thấy nó đáng tin cậy hoặc không hiểu rõ thì bỏ qua.

8.3. LN cty LD, LK

YN: Cho biết phần lãi hoặc lỗ thuộc sở hữu của DN trong lãi hoặc lỗ của cty liên doanh, liên kết.

Lưu ý: DN được miễn thuế thu nhập DN với thu nhập được chia từ hoạt động góp vốn, liên doanh, liên kết kinh tế với DN trong nước, sau khi bên nhận góp vốn, liên doanh, liên kết đã nộp thuế (không nộp thuế 2 lần với một khoản thu nhập). (Thông tư 78/2014/TT-BTC và sửa đổi, bổ sung bởi Thông tư 96/2015/TT-BTC)

8.4. Lợi nhuận khác

CT: LN khác (tỷ đồng) = Thu nhập khác – Chi phí khác.

YN: Cho biết lợi nhuận trước thuế của DN được đóng góp bao nhiêu tỷ đồng từ LN khác.

LN khác chiếm phần lớn trong cơ cấu lợi nhuận trước thuế là bất thường. Chúng ta cần xem xét LN khác tới từ thành phần nào trong công thức trên và nó có đáng tin cậy hay không. Nếu chúng ta không thấy nó đáng tin cậy hoặc không hiểu rõ thì bỏ qua.

8.5. Chi phí BH & QLDN/DTT

CT: Chi phí BH & QLDN/DTT (%) = (Chi phí Bán hàng + Chi phí Quản lý DN)/DTT.

YN: Cho biết cứ 100 đồng DTT bán ra thì DN phải bỏ ra bao nhiêu đồng Chi phí BH & QLDN.

9. Tăng trưởng DTT & Lãi ròng so với cùng kỳ

CT: Tăng trưởng chỉ tiêu (%) = (Chỉ tiêu quý này : Chỉ tiêu quý cùng kỳ) – 1.

YN: Cho biết chỉ tiêu tăng trưởng bao nhiêu % so với cùng kỳ.

10. Chênh lệch Lãi ròng do DN tự lập và sau khi Soát xét/ Kiểm toán

Đầu tiên, chúng ta lấy Lãi ròng lũy kế 6 tháng đầu năm do DN tự lập ở BCTC quý 2 và Lãi ròng lũy kế cả năm ở BCTC quý 4. Sau đó, chúng ta lấy Lãi ròng tương ứng được công bố trong BCTC bán niên được soát xét và BCTC năm được kiểm toán thì chúng ta sẽ có dữ liệu để đối chiếu và tính ra khoảng chênh lệch. Nếu mức chênh lệch âm càng nhiều thì càng rủi ro vì nó cho thấy DN có thể đang gặp vấn đề trong kế toán hay trong hoạt động sản xuất kinh doanh.

11. Tỷ suất sinh lời

11.1. Tỷ suất sinh lời trên VCSH (ROE)

CT: ROE (%) = Lãi ròng 4 QGN/ VCSH thuộc cổ đông cty mẹ bình quân 4 QGN.

Trong đó: VCSH thuộc cổ đông cty mẹ = VCSH - Lợi ích cổ đông không kiểm soát.

YN: Cho biết DN tạo ra được bao nhiêu đồng Lãi ròng trên 100 đồng VCSH thuộc cổ đông cty mẹ bình quân.

Mốc tham khảo: ≥ 15% hay có cải thiện là tốt.

11.2. Tỷ suất sinh lời trên Tổng tài sản (ROA)

CT: ROA (%) = Lợi nhuận sau thuế 4 QGN/Tổng tài sản bình quân 4 QGN.

YN: Cho biết DN tạo ra được bao nhiêu đồng Lợi nhuận sau thuế trên 100 đồng Tổng tài sản.

12. Biến động EPS*

12.1. EPS*

CT: EPS* = Lãi ròng 4 QGN (tỷ đồng)/Số lượng cổ phiếu đang lưu hành gần nhất.

YN: Cho biết Lãi ròng 4 quý gần nhất trên mỗi cổ phiếu đang lưu hành gần nhất là bao nhiêu.

12.2. Tăng trưởng EPS* so với liền kề

CT: Tăng trưởng EPS* so với liền kề (%) = (EPS* tính tới QN : EPS* tính tới QN-1) – 1.

YN: Cho biết EPS* tính tới quý N tăng trưởng bao nhiêu % so với EPS* tính tới quý N-1. Chỉ số này giúp chúng ta biết DN nào tăng trưởng mạnh hơn sau 1 quý mặc dù cả 2 DN đều có lãi ròng quý này tăng trưởng 50% so với cùng kỳ.

Theo lãi kép, nếu DN duy trì mức tăng trưởng EPS* là 4.7%/quý thì nó tương đương với mức tăng trưởng 20%/năm (3.6%/quý tương đương 15%/năm).