Cách Lựa Chọn Cty S&L Của Cụ Peter Lynch

Trong cuốn sách Đánh bại phố Wall, cụ Peter Lynch có chia sẻ cách phân loại và lựa chọn ra các công ty tiết kiệm và cho vay S&L tiềm năng - loại hình gần giống ngân hàng nhưng quy mô nhỏ.

MỘT KHOẢN MUA TUYỆT VỜI

Các công ty tiết kiệm và cho vay (S&L) hiện đang là nhóm cổ phiếu không ai dám động tới. Chỉ cần nhắc đến cụm từ này là người ta đã vội giữ chặt ví. Họ nghĩ ngay đến dự luật giải cứu S&L trị giá 500 tỷ đô la mà tất cả chúng ta phải gánh, 675 tổ chức phá sản bị đóng cửa kể từ năm 1989, những khoản chi tiêu xa hoa của các giám đốc và thành viên hội đồng quản trị, 10.000 vụ gian lận ngân hàng còn đang chờ FBI xử lý. Từ “thrift” (tiết kiệm) từng gợi nhớ đến Jimmy Stewart trong bộ phim It’s a Wonderful Life. Giờ đây, nó lại gợi nhớ đến hình ảnh Charles Keating trong còng số 8.

(Ông Charles Keating bị bắt vì tội lừa đảo và gian lận tại Công ty tiết kiệm và cho vay Lincoln Savings & Loan)

Từ năm 1988, gần như không thể cầm một tờ báo mà không đọc thấy tin về một vụ phá sản S&L, một vụ kiện dân sự, một vụ truy tố, hoặc cuộc đấu tranh của Quốc hội về dự luật cứu trợ. Ít nhất đã có năm cuốn sách viết về chủ đề đáng buồn này, và không cuốn nào mang tên Cách kiếm bộn tiền từ cổ phiếu S&L.

Thế nhưng, với hàng chục S&L đã tránh được rắc rối hoặc sống sót qua khủng hoảng, thì đúng là họ vẫn đang có một “cuộc sống tuyệt vời”. Dựa trên tỷ lệ vốn chủ sở hữu trên tổng tài sản – thước đo cơ bản nhất của sức mạnh tài chính – hơn 100 S&L ngày nay còn mạnh hơn cả ngân hàng được coi là vững nhất nước Mỹ, J.P. Morgan. Ví dụ, People’s Savings Financial ở New Britain, Connecticut có tỷ lệ vốn chủ sở hữu trên tài sản là 12,5; trong khi J.P. Morgan chỉ là 5,17.

Tất nhiên còn nhiều yếu tố khác kết hợp lại làm nên vị thế hàng đầu của J.P. Morgan, nên so sánh này với People’s Savings Financial chỉ mang tính hình tượng. Điều cốt lõi là nhiều S&L đang ở trong tình trạng tài chính tuyệt vời – điều hoàn toàn trái ngược với những gì công chúng vẫn nghe thấy.

Dĩ nhiên, cũng có nhiều S&L ở tình trạng bết bát, và chính vì vậy việc phân loại là rất quan trọng. Tôi chia chúng thành ba nhóm cơ bản: những kẻ xấu đã thực hiện gian lận; những kẻ tham lam đã phá hỏng cả hệ thống; và những “Jimmy Stewart”. Hãy lần lượt xem từng loại:

1. NHỮNG KẺ XẤU

Chiêu trò quen thuộc – vốn nhanh chóng được sao chép bởi nhiều kẻ mưu mô trên khắp nước – diễn ra như sau. Một nhóm người, giả sử 10 người cho dễ hình dung, mỗi người góp 100.000 đô la để mua lại S&L “In God We Trust” ở phố chính. Với 1 triệu đô la vốn chủ sở hữu, họ có thể huy động 19 triệu đô la tiền gửi và cho vay khoảng 20 triệu đô la.

Để có được 19 triệu đô la này, họ chào mức lãi suất cực cao để phát hành thành công chứng chỉ tiền gửi (CD), và thuê các nhà môi giới như Merrill Lynch và Shearson để huy động vốn. Chắc bạn từng thấy quảng cáo kiểu: “In God We Trust chào CD jumbo lãi suất 13%, được FSLIC bảo lãnh”. Với chính phủ đứng sau lưng, In God We Trust chẳng khó khăn gì trong việc bán CD nhanh như in tiền. Các nhà môi giới thì vô cùng hài lòng với khoản hoa hồng béo bở.

Ngay sau đó, ban giám đốc và cổ đông của In God We Trust bắt đầu cho bạn bè, người thân, và đối tác vay 20 triệu đô la này để tài trợ đủ loại dự án xây dựng mơ hồ. Điều này đã tạo ra những cơn sốt xây dựng ở nhiều nơi vốn chẳng cần thêm tòa nhà nào. Trên giấy tờ, S&L vẫn tỏ ra rất lãi nhờ các khoản phí khổng lồ thu ngay từ đầu trên những khoản vay này.

Những khoản “lợi nhuận” này lại được cộng vào vốn chủ sở hữu, và cứ mỗi đô la vốn tăng thêm, ban lãnh đạo lại có thể cho vay thêm 20 đô la nữa. Hệ thống cứ thế tự nuôi, và đó là cách mà những S&L nhỏ ở thị trấn như Vernon (Texas) trở thành tập đoàn tỷ đô. Khi các khoản vay phình to, vốn chủ sở hữu cũng phình theo, cho đến khi đủ để chi trả cho việc hối lộ kiểm toán viên, cống nạp nghị sĩ trong các ủy ban ngân hàng quyền lực, và vẫn còn dư tiền để mua máy bay phản lực riêng, tiệc tùng xa hoa với gái gọi và… cả voi nhập khẩu.

Ngoại trừ vài trường hợp nổi bật như Charles Keating, đa số các S&L gian lận là công ty tư nhân. Những ông chủ và giám đốc này không thể chịu nổi sự soi xét của công ty đại chúng.

Tương tự trường hợp ngân hàng SCB với Vạn Thịnh Phát.

2. NHỮNG KẺ THAM LAM

Bạn không cần phải là kẻ lừa đảo để làm chìm một S&L. Chỉ cần tham lam là đủ. Rắc rối bắt đầu khi các giám đốc của First Backwater Savings nhìn quanh và thấy các đối thủ như In God We Trust kiếm bộn tiền từ phí các khoản vay bất động sản thương mại khổng lồ cho đám bạn bè. Trong khi đó, First Backwater vẫn cặm cụi cho vay thế chấp nhà ở truyền thống.

Họ liền thuê một “chuyên gia phố Wall” – ông Suspenders – để tư vấn cách tối đa hóa lợi nhuận. Và ông này luôn có cùng một lời khuyên: vay càng nhiều càng tốt từ Ngân hàng Liên bang cho vay nhà ở (Federal Home Loan Bank), rồi đem đổ vào các thương vụ bất động sản thương mại “tuyệt vời” mà S&L khác đang làm.

Thế là First Backwater vay từ Federal Home Loan Bank, phát hành thêm CD, chạy quảng cáo cạnh tranh với In God We Trust. Họ lấy tiền cho các nhà phát triển xây cao ốc văn phòng, chung cư, trung tâm mua sắm. Có khi họ còn tham gia góp vốn để kiếm lời nhiều hơn. Nhưng rồi suy thoái ập đến, khách thuê biến mất, dự án vỡ nợ. Toàn bộ giá trị tích lũy suốt 50 năm của First Backwater bốc hơi chỉ trong chưa đầy 5 năm.

Về cơ bản, đây là câu chuyện In God We Trust lặp lại, chỉ khác là ban giám đốc First Backwater không cho bạn bè vay, và cũng không nhận hối lộ ngầm.

3. NHỮNG “JIMMY STEWART”

Đây là nhóm tôi yêu thích. Họ âm thầm tạo lợi nhuận trong suốt thời gian qua. Đây là những tổ chức tiết kiệm chi phí, hoạt động giản dị: huy động tiền gửi từ cộng đồng địa phương và hài lòng với việc cho vay thế chấp nhà ở truyền thống. Chúng có mặt ở các thành phố nhỏ, thị trấn khắp nước Mỹ và ở những khu vực đô thị mà các ngân hàng thương mại bỏ qua. Nhiều S&L có chi nhánh lớn với lượng tiền gửi khổng lồ – điều này hiệu quả hơn nhiều so với việc mở hàng loạt chi nhánh nhỏ.

Bằng cách trung thành với chức năng cốt lõi, các S&L kiểu Jimmy Stewart không phải thuê các nhà phân tích tín dụng đắt đỏ hay xây văn phòng xa hoa kiểu đền Hy Lạp, trang trí nội thất Queen Anne, thuê khinh khí cầu, biển quảng cáo, người nổi tiếng, hay tranh nghệ thuật gốc cho sảnh chính. Áp phích du lịch là quá đủ.

Một ngân hàng lớn như Citicorp thường phải chi khoảng 2,5–3 điểm phần trăm tổng danh mục cho vay chỉ để trả chi phí hoạt động. Vì vậy, họ phải tạo ra “biên lợi nhuận” ít nhất 2,5% giữa lãi suất huy động và lãi suất cho vay mới hòa vốn.

Trong khi đó, một S&L kiểu Jimmy Stewart có thể sống với biên lợi nhuận hẹp hơn nhiều. Điểm hòa vốn chỉ khoảng 1,5%. Về lý thuyết, ngay cả khi không cho vay thế chấp, họ vẫn có thể có lãi. Nếu trả 4% lãi suất cho người gửi tiết kiệm, họ có thể đầu tư vào trái phiếu Kho bạc 6% và vẫn có lãi. Khi cho vay thế chấp ở mức 8–9%, cổ đông sẽ thu lợi nhuận lớn.

Trong nhiều năm, nguồn cảm hứng cho tất cả các S&L kiểu Jimmy Stewart chính là Golden West, có trụ sở tại Oakland, California. Golden West sở hữu và vận hành ba công ty con S&L, tất cả đều do một cặp vợ chồng dễ mến, Herb và Marion Sandler, điều hành. Họ có sự điềm tĩnh như Ozzie và Harriet, và sự thông minh như Warren Buffett – một sự kết hợp hoàn hảo để điều hành một doanh nghiệp thành công. Giống như Ozzie và Harriet, họ đã tránh được mọi sự “kích thích” không cần thiết. Họ đã tránh cái “kích thích” của việc đầu tư vào trái phiếu rác (junk bonds) rồi bị vỡ nợ, và các thương vụ bất động sản thương mại rồi cũng phá sản – qua đó cũng tránh được cái “kích thích” bị Công ty Ủy thác Giải thể (Resolution Trust Corporation) tiếp quản.

Nhà Sandler luôn miễn cưỡng chi tiền cho những thứ ngu ngốc. Sự nghi ngờ của họ đối với cái mới khiến họ chẳng bao giờ lắp máy rút tiền tự động (ATM). Họ cũng không dụ khách gửi tiền bằng lò nướng bánh mỳ hay xô đá. Họ bỏ lỡ cơn sốt cho vay xây dựng vô tội vạ. Họ trung thành với các khoản thế chấp nhà ở, vốn vẫn chiếm tới 96% danh mục của Golden West.

Trong việc tiết kiệm chi phí ở văn phòng chính, họ là những nhà vô địch. Tôi từng đến thăm trụ sở của họ, không nằm ở San Francisco nơi hầu hết các ngân hàng sang trọng đặt đại bản doanh, mà ở một khu thuê rẻ hơn tại Oakland. Khách đến văn phòng công ty phải tự nhấc chiếc điện thoại đen ở quầy lễ tân để báo danh.

Tuy nhiên, Sandler không ngại chi tiền ở các chi nhánh, nơi mục tiêu là làm khách hàng hài lòng và thoải mái nhất. Họ có cả đội ngũ “khách hàng bí mật” – như cách họ gọi – thường xuyên đi kiểm tra chất lượng dịch vụ.

Có một giai thoại nổi tiếng vào giữa thập niên 1980: Marion Sandler phát biểu tại một hội nghị S&L ở West Virginia về một trong những chủ đề yêu thích của bà: “năng suất và kiểm soát chi phí”. Chủ đề này hấp dẫn đến mức một phần ba số giám đốc S&L trong khán phòng bỏ ra ngoài. Họ chỉ muốn nghe về hệ thống máy tính mới hay máy đếm tiền, chứ không phải chuyện cắt giảm chi phí. Có lẽ nếu ngày đó họ chịu khó ở lại nghe và ghi chép kỹ, thì giờ đây nhiều người trong số họ vẫn còn kinh doanh.

Trước thập niên 1980, Golden West là một trong số ít S&L niêm yết công khai. Sau đó, trong một làn sóng phát hành cổ phiếu giữa thập niên, hàng trăm tổ chức tiết kiệm vốn trước đây là tư nhân, hoạt động theo hình thức “ngân hàng tiết kiệm hỗ tương” (mutual savings bank), đã đồng loạt lên sàn. Tôi đã mua rất nhiều trong số đó cho Quỹ Magellan. Trong giai đoạn ấy, tôi chọn lọc cổ phiếu đơn giản đến mức: bất cứ tên nào có chữ “first” hoặc “trust” trong đó, tôi đều mua. Có lần tôi thú nhận với hội đồng Barron’s rằng mình đã đầu tư vào 135 trong số 145 S&L gửi bản cáo bạch đến bàn làm việc. Phản ứng của Abelson đúng như mong đợi: “Còn mấy cái kia thì sao ông không mua?”

Có hai lý do giải thích cho sự hấp dẫn gần như vô điều kiện – đôi khi còn tai hại – của tôi đối với cổ phiếu S&L. Thứ nhất, quỹ của tôi quá lớn còn các S&L thì quá nhỏ, nên muốn có đủ “chất dinh dưỡng” thì tôi buộc phải nuốt số lượng lớn, giống như loài cá voi phải ăn cả đàn phù du để tồn tại. Thứ hai, là cách thức đặc biệt mà các S&L niêm yết, vốn khiến chúng trở thành món hời ngay từ đầu.

Các chuyên gia tại SNL Securities ở Charlottesville, Virginia – những người theo dõi toàn bộ ngành tiết kiệm – gần đây đã cung cấp cho tôi một bản cập nhật về số phận của 464 S&L lên sàn sau năm 1982. Trong đó, 99 công ty đã được các ngân hàng và S&L lớn hơn thâu tóm, thường mang lại lợi nhuận khổng lồ cho cổ đông. (Ví dụ điển hình là Morris County Savings Bank ở New Jersey: giá chào bán ban đầu năm 1983 là 10,75 đô/cổ phiếu, và chỉ ba năm sau đã bị mua lại với giá 65 đô.) Ngược lại, 65 công ty đã phá sản, thường gây thiệt hại toàn bộ cho cổ đông. (Tôi biết rõ điều này từ trải nghiệm cá nhân vì mình đã sở hữu vài cái trong số đó.) Còn lại 300 công ty vẫn tồn tại.

CÁCH ĐÁNH GIÁ MỘT S&L

Mỗi khi có ý định đầu tư vào một S&L, tôi luôn nghĩ ngay đến Golden West, nhưng sau khi cổ phiếu này đã tăng gấp đôi vào năm 1991, tôi quyết định phải tìm những triển vọng khác hấp dẫn hơn. Khi rà soát danh sách các S&L để chuẩn bị cho Barron’s năm 1992, tôi đã tìm thấy vài ứng viên. Không thể có một bối cảnh nào thuận lợi hơn để tạo ra những món hời.

Câu chuyện gian lận của S&L đã dần biến mất khỏi trang nhất các tờ báo, và được thay thế bằng câu chuyện “sự sụp đổ của thị trường nhà ở”. Trong hai năm liền, nỗi sợ này trở nên phổ biến: thị trường nhà ở sẽ sụp đổ và kéo theo sự sụp đổ của hệ thống ngân hàng. Người ta nhớ lại hồi đầu thập niên 1980, khi thị trường nhà ở Texas sụp đổ, hàng loạt ngân hàng và S&L cũng lao dốc theo. Họ lo rằng số phận tương tự sẽ xảy ra với các S&L ở vùng Đông Bắc và California, nơi những căn biệt thự xa hoa đang rớt giá.

Tuy nhiên, số liệu mới nhất từ Hiệp hội Các nhà xây dựng (National Association of Home Builders) cho thấy: giá nhà trung vị đã tăng trong năm 1990 và lại tăng trong năm 1991. Điều này khiến tôi tin rằng “sự sụp đổ của thị trường nhà ở” phần lớn chỉ là sản phẩm của trí tưởng tượng. Tôi biết rõ rằng các S&L kiểu Jimmy Stewart tốt nhất hầu như không tham gia vào các khoản vay nhà đắt tiền, bất động sản thương mại hay các khoản vay xây dựng. Phần lớn danh mục của họ tập trung ở các khoản thế chấp nhà ở trị giá khoảng 100.000 đô la. Họ có tăng trưởng lợi nhuận tốt, lượng khách gửi tiền trung thành vững chắc, và vốn chủ sở hữu còn cao hơn cả J.P. Morgan.

Thế nhưng, những ưu điểm này lại bị bỏ quên trong bầu không khí ảm đạm. Phố Wall chán ghét những cổ phiếu này, và nhà đầu tư bình thường cũng thế. Ngay cả Quỹ Fidelity Select S&L của chính chúng tôi cũng teo tóp từ 66 triệu đô vào tháng 2/1987 xuống chỉ còn 3 triệu đô vào tháng 10/1990. Các công ty môi giới thì thu hẹp phạm vi nghiên cứu ngành S&L, thậm chí một số còn bỏ hẳn.

Trước đây, Fidelity có hẳn hai nhà phân tích toàn thời gian chuyên theo dõi S&L: Dave Ellison phụ trách các công ty lớn, và Alec Murray phụ trách các công ty nhỏ. Nhưng Murray bỏ đi học cao học ở Dartmouth và không được thay thế. Ellison thì được giao theo dõi thêm các tập đoàn khổng lồ như Fannie Mae, General Electric và Westinghouse, nên việc theo dõi S&L trở thành việc bán thời gian.

Cả nước có gần 50 nhà phân tích theo dõi Wal-Mart và 46 người theo dõi Philip Morris, nhưng chỉ có vài người chuyên tâm theo dõi các S&L niêm yết. Điều này dẫn đến Nguyên tắc số 18 của tôi:

Khi ngay cả các nhà phân tích cũng chán nản, đó chính là lúc nên bắt đầu mua.

Bị hấp dẫn bởi mức giá rẻ mạt của nhiều cổ phiếu S&L, tôi vùi đầu vào The Thrift Digest – với tôi thì đây là cuốn “tiểu thuyết giật gân gối đầu giường” hoàn hảo. Nó do SNL Securities xuất bản (công ty tôi đã nhắc ở trên) và do Reid Nagle biên tập, người làm việc cực kỳ xuất sắc. The Thrift Digest dày ngang cuốn danh bạ điện thoại khu vực Boston, và phí thuê bao cập nhật hàng tháng là 700 đô một năm. Tôi nhắc đến con số này để bạn đừng vội chạy đi đặt mua, rồi mới phát hiện rằng số tiền ấy có thể mua hai vé khứ hồi đi Hawaii.

Nếu bạn muốn theo đuổi chủ đề “các S&L bị định giá thấp” – theo tôi thì thú vị hơn nhiều so với chuyến đi Hawaii – bạn nên tìm một bản The Thrift Digest mới nhất ở thư viện địa phương hoặc mượn từ nhà môi giới. Tôi thì mượn từ Fidelity.

Tôi đã dành nhiều thời gian cắm mặt vào cuốn sách này – trước bữa tối, trong bữa tối, và sau bữa tối – đến mức vợ tôi, Carolyn, bắt đầu gọi nó là “Kinh Thánh”. Với “Kinh Thánh” trong tay, tôi đã tự lập một bảng điểm S&L, liệt kê 145 tổ chức mạnh nhất theo từng bang, và ghi chú các chi tiết then chốt sau. Đây, nói ngắn gọn, là tất cả những gì bạn cần biết về một S&L:

Giá hiện tại

Không cần giải thích gì thêm.

Giá chào bán ban đầu

Khi cổ phiếu S&L đang giao dịch dưới giá IPO, đó là dấu hiệu cho thấy cổ phiếu có thể đang bị định giá thấp. Dĩ nhiên, cần xem xét thêm các yếu tố khác.

Tỷ lệ vốn chủ sở hữu trên tài sản (E/A)

Đây là con số quan trọng nhất. Nó đo sức mạnh tài chính và khả năng sống sót. Càng cao càng tốt. Tỷ lệ này dao động khủng khiếp, từ mức 1–2 (ứng viên cho bãi rác) đến 20 (mạnh gấp bốn lần J.P. Morgan). Mức trung bình là 5,5–6; còn dưới 5 thì bạn đã bước vào vùng nguy hiểm.

Trước khi đầu tư vào bất kỳ S&L nào, tôi muốn thấy E/A ít nhất 7,5. Không chỉ để phòng thảm họa, mà còn vì một S&L có E/A cao sẽ là ứng viên mua lại hấp dẫn. Lượng vốn dôi dư này cho phép nó có thêm năng lực cho vay mà các ngân hàng hoặc S&L lớn khác rất muốn tận dụng.

Cổ tức

Nhiều S&L trả cổ tức cao hơn mức trung bình. Nếu một công ty đáp ứng đủ các tiêu chí khác và còn có lợi suất cổ tức cao, đó là điểm cộng.

Giá trị sổ sách

Phần lớn tài sản của ngân hàng hay S&L nằm trong các khoản cho vay. Một khi bạn chắc chắn rằng S&L đó tránh được các khoản cho vay rủi ro cao (sẽ nói dưới đây), thì giá trị sổ sách được báo cáo có thể coi là phản ánh đúng giá trị thực. Nhiều S&L kiểu Jimmy Stewart sinh lợi cao hiện nay đang giao dịch thấp hơn cả giá trị sổ sách.

Hệ số P/E

Như với bất kỳ cổ phiếu nào, con số này càng thấp càng tốt. Có những S&L tăng trưởng lợi nhuận 15% mỗi năm mà P/E chỉ ở mức 7–8, dựa trên lợi nhuận 12 tháng gần nhất. Đây là tín hiệu rất hứa hẹn, đặc biệt trong bối cảnh hệ số P/E chung của S&P 500 lúc tôi nghiên cứu là 23.

Tài sản bất động sản rủi ro cao

Đây là những khu vực gây rắc rối phổ biến, nhất là các khoản vay bất động sản thương mại và xây dựng – nguyên nhân làm sụp đổ nhiều S&L. Khi tỷ trọng tài sản rủi ro cao vượt 5–10%, tôi bắt đầu lo ngại. Nếu mọi yếu tố khác như nhau, tôi luôn ưu tiên các S&L có tỷ trọng rủi ro thấp. Do nhà đầu tư bình thường không thể phân tích chi tiết danh mục cho vay bất động sản thương mại từ xa, cách an toàn nhất là tránh các S&L chuyên cho vay kiểu này.

Ngay cả khi không có The Thrift Digest, bạn vẫn có thể tự tính toán. Hãy kiểm tra báo cáo thường niên để lấy số dư các khoản cho vay xây dựng và bất động sản thương mại, sau đó so sánh với tổng dư nợ cho vay. Chia hai con số đó, bạn sẽ có tỷ lệ rủi ro khá chính xác.

Tài sản không sinh lợi trên 90 ngày (Nợ xấu)

Đây là những khoản vay đã quá hạn thanh toán. Điều bạn muốn thấy là con số này càng thấp càng tốt, lý tưởng là dưới 2% tổng tài sản. Đồng thời, bạn muốn nó đang giảm chứ không tăng. Chỉ thêm vài điểm phần trăm nợ xấu thôi cũng đủ xóa sạch toàn bộ vốn chủ sở hữu của một S&L.

Bất động sản đã thu hồi (REO - Real Estate Owned)

Đây là những tài sản mà S&L đã tiến hành tịch thu. Hạng mục REO, như người ta gọi, là chỉ báo của những vấn đề trong quá khứ, bởi bất cứ thứ gì xuất hiện ở đây đều đã được ghi nhận như một khoản lỗ trên sổ sách.

Vì khoản “thiệt hại” tài chính này đã được hạch toán rồi, nên tỷ lệ bất động sản sở hữu cao không đáng lo bằng tỷ lệ nợ xấu cao. Tuy nhiên, điều đáng lo là khi REO có xu hướng tăng. Các S&L vốn không hoạt động trong lĩnh vực bất động sản, và điều cuối cùng họ mong muốn là phải thu hồi thêm nhiều căn hộ chung cư hay khu văn phòng – những tài sản vừa tốn kém để duy trì vừa khó bán. Thực tế, khi thấy nhiều REO, bạn phải giả định rằng S&L đó đang gặp khó khăn trong việc xử lý và thanh lý số bất động sản này.

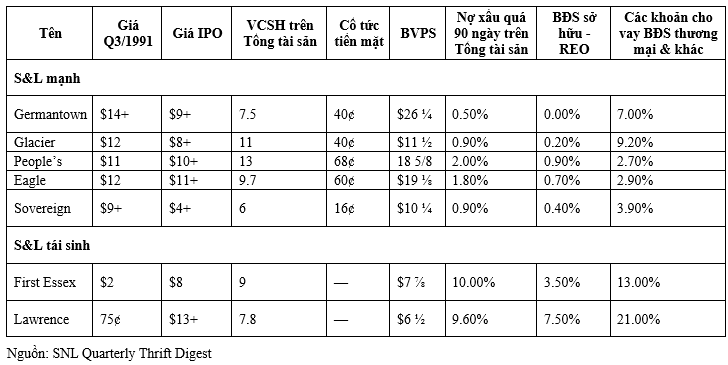

Tôi đã chọn bảy S&L để khuyến nghị trên Barron’s, điều đó cho thấy tôi thực sự thích nhóm này đến mức nào. Năm trong số đó là những tổ chức kiểu Jimmy Stewart rất mạnh, và hai cái còn lại là “tái sinh” – tức những công ty đã quay trở lại từ bờ vực phá sản theo Chương 11. Hai trong số năm S&L mạnh là Germantown Savings và Glacier Bancorp, vốn đã được tôi khuyến nghị từ năm 1991.

Năm công ty Jimmy Stewart này đạt điểm xuất sắc ở nhiều hạng mục: giá trị sổ sách (bốn công ty giao dịch dưới giá trị sổ sách), tỷ lệ vốn chủ sở hữu trên tài sản (tất cả đều 6,0 trở lên), tỷ lệ cho vay rủi ro cao (dưới 10%), nợ quá hạn 90 ngày (2% hoặc thấp hơn), bất động sản đã thu hồi (dưới 1%), và hệ số P/E (dưới 11). Thêm nữa, hai công ty trong số này vừa mua lại cổ phiếu của chính mình trong vài tháng gần đây – đó cũng là tín hiệu tích cực. Với Glacier và Germantown, tỷ lệ cho vay bất động sản thương mại hơi cao, nhưng điều này bớt đáng lo sau khi tôi nghe giải thích từ các nhà quản lý ngân hàng.

Còn với hai công ty “tái sinh”, nhiều chỉ số khá thảm hại – đúng kiểu mọi nhà đầu tư thận trọng đều muốn tránh xa. Tôi chọn chúng như những vụ đánh cược dài hạn, bởi chúng vẫn duy trì được tỷ lệ vốn chủ sở hữu trên tài sản cao dù gặp nhiều vấn đề. Chính phần vốn đệm này cho chúng chút dư địa để xoay xở vượt qua khó khăn. Khu vực nơi hai S&L này hoạt động, gần biên giới Massachusetts – New Hampshire, cũng bắt đầu có dấu hiệu ổn định trở lại.

Tôi không thể đảm bảo rằng hai công ty “tái sinh” này sẽ tồn tại, nhưng giá cổ phiếu của chúng đã giảm xuống quá thấp (trong trường hợp Lawrence Savings, từ 13 đô xuống còn 75 xu) đến mức tôi biết rằng những tay “đánh bắt đáy” sẽ kiếm được nhiều tiền nếu chúng sống sót.

Hàng chục S&L khác trên khắp nước Mỹ mạnh ngang hoặc thậm chí mạnh hơn năm công ty hàng đầu mà tôi chọn. Bạn có thể tìm thấy một hoặc nhiều công ty như thế ngay tại địa phương mình. Nhiều nhà đầu tư sẽ rất hài lòng vì đã tập trung vào nhóm này. Các công ty Jimmy Stewart sẽ tiếp tục tự mình phát triển thịnh vượng hoặc sẽ bị thâu tóm bởi những tổ chức lớn hơn với mức giá cao hơn nhiều so với hiện tại.

Một S&L có lượng vốn dư thừa, khả năng cho vay vượt trội, và cơ sở khách gửi tiền trung thành chính là phần thưởng mà các ngân hàng thương mại thèm khát. Các ngân hàng thương mại chỉ có thể nhận tiền gửi trong phạm vi bang nhà (dù quy định này đang thay đổi phần nào), nhưng họ có thể cho vay ở bất cứ đâu. Đây chính là lý do khiến việc thâu tóm một S&L trở thành một thương vụ cực kỳ hấp dẫn.

Nếu tôi là Bank of Boston chẳng hạn, tôi sẽ ngay lập tức gửi “thư tình” đến Home Port Bancorp ở Nantucket, Massachusetts. Home Port có tỷ lệ vốn chủ sở hữu trên tài sản là 20%, có lẽ là tổ chức tài chính mạnh nhất thế giới hiện đại. Nó còn có thị trường độc quyền trên đảo, với những người gửi tiền kiểu New England bảo thủ, vốn không dễ thay đổi thói quen ngân hàng để chạy sang các quỹ thị trường tiền tệ mới mẻ.

Có thể Bank of Boston không hứng thú cho vay ở Nantucket, nhưng một khi mua lại được vốn chủ sở hữu và cơ sở tiền gửi của Home Port, ngân hàng có thể tận dụng năng lực cho vay dư thừa đó để cho vay ở Boston hoặc bất kỳ nơi nào khác trong cả nước.

Trong giai đoạn 1987–1990, một giai đoạn tồi tệ đối với các S&L, đã có hơn 100 công ty bị thâu tóm bởi các tổ chức lớn hơn, những tổ chức nhìn thấy đúng tiềm năng mà Bank of Boston lẽ ra phải thấy ở Home Port. Ngân hàng và các tổ chức tiết kiệm sẽ tiếp tục hợp nhất với tốc độ nhanh chóng, và điều đó hoàn toàn hợp lý. Hiện nay, nước Mỹ có hơn 7.000 ngân hàng, S&L, và các tổ chức nhận tiền gửi khác – tức là nhiều hơn khoảng 6.500 so với mức cần thiết.

Ở thị trấn nhỏ Marblehead của tôi có tới 6 tổ chức nhận tiền gửi – bằng một nửa tổng số của cả nước Anh.

Bảng 12-1:

===

Cụ Peter Lynch là nhà quản lý quỹ huyền thoại, người đã đưa quỹ Fidelity Magellan từ 18 triệu đô la lên 14 tỷ đô la chỉ trong 13 năm, với mức sinh lời kép trung bình hơn 29%/năm.

Cụ nghỉ hưu sớm để dành nhiều thời gian cho gia đình, bởi cụ cho rằng chưa từng có ai, vào giây phút cuối cùng của đời mình, lại ước rằng giá như tôi đã dành nhiều thời gian hơn cho công việc.

Trong sự nghiệp đầu tư, cụ đặc biệt chú ý đến các công ty tiết kiệm và cho vay (S&L) – loại hình gần giống ngân hàng nhưng quy mô nhỏ. Cụ ưa thích những công ty S&L mang đặc điểm giống mô hình mà nhân vật George Bailey (Jimmy Stewart thủ vai) quản lý trong bộ phim kinh điển It’s a Wonderful Life.

Link bộ phim It’s a Wonderful Life:

https://www.studyphim.vn/movies/it-s-a-wonderful-life-1946/play?episode=1