Buổi Họp Báo Của Chủ Tịch Fed 17/9/2025

Điểm quan trọng + Bản dịch Buổi họp báo của Chủ tịch Fed ngày 17/9/2025. Kiên có thêm một số bảng dữ liệu và biểu đồ để cho mọi người dễ nắm bắt nội dung.

Điểm quan trọng

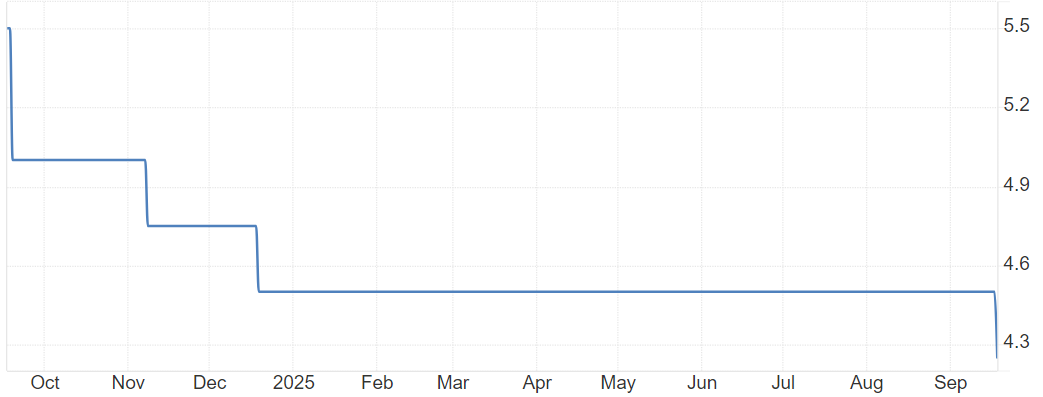

Cục Dự trữ Liên bang Mỹ (Fed) đã chính thức cắt giảm lãi suất điều hành thêm 0,25%, đưa mức lãi suất tham chiếu xuống 4 – 4,25%. Đây là lần đầu tiên Fed hạ lãi suất trong năm 2025, kể từ tháng 12/2024.

Ngoài ra, Fed sẽ tiếp tục xu hướng cắt giảm để đưa lãi suất về quanh 3,4% vào cuối năm 2026, miễn là không có biến động quá bất thường về lạm phát và việc làm.

Trong môi trường lãi suất thấp, các ngành như chứng khoán, ngân hàng và bất động sản sẽ là nhóm hưởng lợi, với triển vọng kết quả kinh doanh khả quan trong 1 năm tới.

Cả nhà có thể đọc Bản dịch Buổi họp báo của Chủ tịch Fed ngay phía dưới để nắm trọn thông tin gốc.

Bản dịch Buổi họp báo của Chủ tịch Fed:

Chào buổi chiều!

Các đồng nghiệp của tôi và tôi vẫn tập trung hoàn toàn vào việc đạt được hai mục tiêu trong nhiệm vụ kép: toàn dụng lao động và giá cả ổn định vì lợi ích của người dân Mỹ. Trong khi tỷ lệ thất nghiệp vẫn thấp, nhưng nó đã nhích lên. Số việc làm mới đã chậm lại và rủi ro suy giảm đối với việc làm đã tăng lên. Đồng thời, lạm phát gần đây đã tăng và vẫn ở mức hơi cao. Để hỗ trợ các mục tiêu của chúng tôi và xét đến sự dịch chuyển trong cán cân rủi ro ngày hôm nay, Ủy ban Thị trường Mở Liên bang (Federal Open Market Committee - FOMC) đã quyết định hạ lãi suất chính sách thêm một phần tư điểm phần trăm. Chúng tôi cũng quyết định tiếp tục giảm nắm giữ chứng khoán. Tôi sẽ nói thêm về chính sách tiền tệ sau khi điểm qua ngắn gọn các diễn biến kinh tế.

Các chỉ báo gần đây cho thấy đà tăng trưởng hoạt động kinh tế đã chậm lại. GDP tăng với tốc độ khoảng 1,5% trong nửa đầu năm, giảm từ mức 2,5% của năm ngoái. Sự chững lại trong tăng trưởng chủ yếu phản ánh sự chậm lại của chi tiêu tiêu dùng. Ngược lại, đầu tư doanh nghiệp vào thiết bị và tài sản vô hình đã tăng lên so với tốc độ của năm ngoái. Hoạt động trong lĩnh vực nhà ở vẫn yếu. Trong Bản Tóm tắt Dự báo Kinh tế (SEP) của chúng tôi, dự báo trung vị của các thành viên cho rằng GDP sẽ tăng 1,6% trong năm nay và 1,8% năm sau, nhỉnh hơn một chút so với dự báo hồi tháng Sáu.

Trên thị trường lao động, tỷ lệ thất nghiệp đã nhích lên 4,3% vào tháng Tám, nhưng hầu như không thay đổi trong năm qua và vẫn ở mức tương đối thấp. Số việc làm trên bảng lương đã giảm đáng kể xuống chỉ còn 29.000 việc/tháng trong ba tháng vừa qua. Một phần lớn sự chậm lại này nhiều khả năng phản ánh mức giảm trong tăng trưởng lực lượng lao động do nhập cư thấp hơn và tỷ lệ tham gia lực lượng lao động giảm. Dù vậy, nhu cầu lao động đã yếu đi và tốc độ tạo việc làm gần đây dường như đang thấp hơn mức cân bằng cần thiết để giữ cho tỷ lệ thất nghiệp đứng yên. Ngoài ra, tăng trưởng tiền lương tiếp tục chậm lại trong khi vẫn tăng nhanh hơn lạm phát. Nhìn chung, sự chậm lại trên cả phía cung và cầu lao động là điều bất thường. Trong thị trường lao động kém năng động và có phần chững lại này, rủi ro suy giảm đối với việc làm dường như đã tăng lên. Trong SEP của chúng tôi, dự báo trung vị cho tỷ lệ thất nghiệp là 4,5% vào cuối năm nay và giảm nhẹ sau đó.

Lạm phát đã hạ đáng kể so với đỉnh giữa năm 2022, nhưng vẫn hơi cao so với mục tiêu dài hạn 2% của chúng tôi. Ước tính dựa trên chỉ số giá tiêu dùng (CPI) và dữ liệu khác cho thấy tổng chỉ số giá PCE (Personal Consumption Expenditures - Chi tiêu Tiêu dùng Cá nhân) tăng 2,7% trong 12 tháng kết thúc vào tháng Tám và, khi loại trừ các nhóm thực phẩm và năng lượng biến động, chỉ số PCE lõi tăng 2,9%. Các số liệu này cao hơn hồi đầu năm do lạm phát hàng hóa đã tăng lên. Ngược lại, xu hướng giảm lạm phát dường như vẫn tiếp diễn ở nhóm dịch vụ. Các thước đo kỳ vọng lạm phát ngắn hạn nhìn chung đã tăng trong năm nay theo tin tức về thuế quan, thể hiện ở cả thước đo thị trường lẫn khảo sát. Tuy nhiên, vượt qua khoảng một năm tới, hầu hết các thước đo kỳ vọng dài hạn vẫn phù hợp với mục tiêu lạm phát 2% của chúng tôi. Dự báo trung vị trong SEP cho tổng lạm phát PCE là 3,0% trong năm nay và giảm xuống 2,6% vào năm 2026 và 2,1% vào năm 2027.

Các hành động chính sách tiền tệ của chúng tôi được dẫn dắt bởi nhiệm vụ kép nhằm thúc đẩy toàn dụng lao động và giá cả ổn định cho người dân Mỹ. Tại cuộc họp hôm nay, Ủy ban quyết định hạ biên độ mục tiêu cho lãi suất quỹ liên bang (the target range for the federal funds rate) thêm 1/4 điểm phần trăm xuống 4% đến 4,25% và tiếp tục thu hẹp quy mô bảng cân đối kế toán của chúng tôi.

Các thay đổi trong chính sách của chính phủ tiếp tục diễn biến và tác động của chúng lên nền kinh tế vẫn chưa chắc chắn. Thuế quan cao hơn đã bắt đầu đẩy giá lên trong một số nhóm hàng hóa, nhưng tác động tổng thể lên hoạt động kinh tế và lạm phát còn phải chờ xem. Một kịch bản cơ sở hợp lý là tác động lên lạm phát sẽ tương đối ngắn hạn, chỉ là một lần dịch chuyển mức giá. Nhưng cũng có khả năng các tác động gây lạm phát có thể dai dẳng hơn, và đó là một rủi ro cần được đánh giá và quản lý. Nghĩa vụ của chúng tôi là bảo đảm rằng một lần tăng mức giá không biến thành một vấn đề lạm phát kéo dài.

Trong ngắn hạn, rủi ro đối với lạm phát nghiêng về phía tăng và rủi ro đối với việc làm nghiêng về phía giảm. Đây là một tình huống thách thức khi các mục tiêu của chúng tôi xung đột như vậy. Khuôn khổ của chúng tôi yêu cầu cân bằng cả hai phía của nhiệm vụ kép. Khi rủi ro suy giảm đối với việc làm đã tăng lên, cán cân rủi ro đã dịch chuyển. Theo đó, chúng tôi đánh giá là phù hợp tại cuộc họp này khi thực hiện thêm một bước hướng tới lập trường chính sách trung hòa hơn. Với quyết định hôm nay, chúng tôi vẫn ở vị thế rất tốt để phản ứng kịp thời trước các diễn biến kinh tế tiềm tàng. Chúng tôi sẽ tiếp tục xác định lập trường phù hợp của chính sách tiền tệ dựa trên dữ liệu đầu vào, triển vọng đang thay đổi và cán cân rủi ro.

Trong SEP (Bản Tóm tắt Dự báo Kinh tế) của chúng tôi, các thành viên FOMC ghi lại đánh giá cá nhân về quỹ đạo phù hợp của lãi suất liên bang dựa trên kịch bản mà mỗi người cho là khả dĩ nhất đối với nền kinh tế. Dự báo trung vị cho rằng mức lãi suất liên bang phù hợp sẽ là 3,6% vào cuối năm nay, 3,4% vào cuối năm 2026 và 3,1% vào cuối năm 2027. Quỹ đạo này thấp hơn một phần tư điểm phần trăm so với dự báo hồi tháng Sáu. Như thường lệ, các dự báo cá nhân này có độ bất định, và chúng không phải là một kế hoạch hay quyết định của Ủy ban. Chính sách không đi theo một lộ trình định sẵn.

Fed được giao hai mục tiêu cho chính sách tiền tệ: toàn dụng lao động và giá cả ổn định. Chúng tôi vẫn cam kết hỗ trợ toàn dụng lao động, đưa lạm phát về bền vững ở mức mục tiêu 2% và giữ cho kỳ vọng lạm phát dài hạn được neo giữ vững chắc. Thành công trong việc thực hiện các mục tiêu này có ý nghĩa đối với mọi người dân Mỹ. Chúng tôi hiểu rằng các hành động của mình ảnh hưởng đến cộng đồng, các gia đình và doanh nghiệp trên khắp đất nước. Mọi điều chúng tôi làm đều phục vụ sứ mệnh công. Và tại Fed, chúng tôi sẽ làm mọi điều có thể để đạt được các mục tiêu về toàn dụng lao động và ổn định giá cả.

Cảm ơn. Tôi mong chờ cuộc trao đổi của chúng ta.

Phần Hỏi - Đáp:

Phóng viên:

Tuyệt vời! Cám ơn! Chris Rugaber tại Associated Press. Như ông biết, Thống đốc Fed Steven Myron vẫn giữ vị trí của mình tại Nhà Trắng ngay cả khi ông ấy đã gia nhập Hội đồng Fed. Tôi tin đây là lần đầu tiên trong nhiều thập kỷ hội đồng Fed có người có liên hệ với nhánh hành pháp. Điều này có làm tổn hại đến tính độc lập của Fed khỏi chính trị thường nhật không? Và làm thế nào ông có thể duy trì nhận thức của công chúng rằng Fed độc lập về chính trị với bối cảnh này?

Jerome Powell:

Cảm ơn, vì vậy chúng tôi đã chào mừng một thành viên Ủy ban mới hôm nay như chúng tôi vẫn làm, và Ủy ban vẫn đoàn kết trong việc theo đuổi các mục tiêu của nhiệm vụ kép. Chúng tôi cam kết mạnh mẽ duy trì tính độc lập của mình và ngoài điều đó tôi thực sự không có gì để chia sẻ.

Phóng viên:

Chỉ một câu hỏi nhanh, xin lỗi. Ông và các quan chức Fed khác đã nói rất nhiều về tác động của thuế quan lên lạm phát. Mặc dù có vẻ như nhiều công ty đang “ăn” phần thuế quan này, thuế quan có thể đang tác động lên thị trường lao động và các phần khác của nền kinh tế. Ông có coi đó là một khả năng ở đây—rằng thuế quan là lý do chúng ta đang thấy sự chậm lại, đặc biệt là ở thị trường lao động, hơn là ở lạm phát?

Jerome Powell:

Ông biết đấy, điều đó chắc chắn là có thể. Chúng ta đã bắt đầu thấy giá hàng hóa thể hiện vào lạm phát cao hơn, và thực ra mức tăng giá hàng hóa chiếm phần lớn hoặc có lẽ toàn bộ mức tăng lạm phát trong năm nay. Những tác động này lúc này không lớn. Và chúng tôi kỳ vọng chúng sẽ tiếp tục tăng lên trong phần còn lại của năm và sang năm tới. Và cũng có thể có các tác động lên việc làm nhưng tôi sẽ nói rằng nếu ông tìm lý do vì sao việc làm lại diễn biến như đang thấy, thì điều đó liên quan nhiều hơn đến thay đổi trong nhập cư. Nguồn cung lao động rõ ràng đã giảm mạnh. Tăng trưởng nguồn cung lao động rất thấp nếu không muốn nói là không có, và đồng thời nhu cầu lao động cũng giảm khá mạnh. Đến mức chúng tôi thấy điều tôi gọi là một trạng thái cân bằng lạ. Ông biết đấy, thường khi chúng ta nói mọi thứ cân bằng nghe có vẻ tốt, nhưng trong trường hợp này cân bằng là vì cả cung và cầu đều giảm mạnh. Bây giờ cầu giảm mạnh hơn một chút vì chúng ta thấy tỷ lệ thất nghiệp đang nhích lên.

Phóng viên:

Nick Timiraos của Wall Street Journal. Chủ tịch Powell, liệu các điều kiện kinh tế và cán cân rủi ro có còn đòi hỏi lập trường chính sách thắt chặt nữa không?

Jerome Powell:

Tôi không nghĩ chúng ta có thể nói như vậy. Nhưng điều chúng ta có thể nói là thế này: trong năm nay chúng ta đã giữ chính sách ở mức thắt chặt, và mọi người có quan điểm khác nhau, nhưng tôi sẽ nói là rõ ràng thắt chặt. Và chúng ta có thể làm vậy trong năm nay vì thị trường lao động ở trạng thái rất vững, với mức tạo việc làm mạnh và tất cả những điều đó. Tôi nghĩ nếu ông bắt đầu quay lại tháng Tư và bây giờ nhìn vào các số liệu đã điều chỉnh cho tháng Năm, Sáu, Bảy và Tám, tôi không còn có thể nói như vậy. Điều đó có nghĩa là các rủi ro vốn rõ ràng nghiêng về lạm phát, tôi sẽ nói chúng đang dịch chuyển về phía cân bằng. Có thể chưa hoàn toàn cân bằng. Chúng ta không cần biết chính xác. Nhưng ta biết rằng chúng đã dịch chuyển một cách có ý nghĩa về phía cân bằng hơn giữa hai mục tiêu, và điều đó gợi ý rằng chúng ta nên di chuyển theo hướng trung hòa, và đó là điều chúng ta đã làm hôm nay.

Phóng viên:

Trong những hoàn cảnh nào thì một mức cắt giảm lãi suất lớn hơn 25 điểm cơ bản là hợp lý, và lựa chọn đó đã được cân nhắc nghiêm túc đến mức nào tại cuộc họp tuần này?

Jerome Powell:

Không hề có sự ủng hộ rộng rãi cho việc cắt 50 điểm cơ bản hôm nay. Chúng tôi đã thực hiện những đợt tăng và cắt giảm lãi suất rất lớn trong 5 năm qua, và người ta thường làm như vậy khi cảm thấy chính sách đang “lệch chỗ” và cần nhanh chóng di chuyển đến một vị trí mới. Đó hoàn toàn không phải là điều tôi cảm thấy lúc này. Tôi cảm thấy chính sách của chúng tôi đến nay trong năm nay đang làm đúng. Tôi nghĩ chúng tôi đã đúng khi chờ xem thuế quan, lạm phát và thị trường lao động diễn biến thế nào. Tôi nghĩ bây giờ chúng tôi đang phản ứng với mức tạo việc làm thấp hơn nhiều và các bằng chứng khác về sự mềm đi của thị trường lao động và những rủi ro đó có lẽ không hoàn toàn cân bằng nhưng đang dịch chuyển theo hướng cân bằng, và vì vậy điều đó biện minh cho một thay đổi trong chính sách.

Phóng viên:

Colby Smith của New York Times. Chúng ta nên nhìn đợt cắt giảm hôm nay như việc Ủy ban “mua bảo hiểm” trước khả năng thị trường lao động có nguy cơ suy yếu, hay là quan điểm của Ủy ban cho rằng những động lực của một chu kỳ giảm tốc đã hình thành? Tôi đang cố liên hệ việc dịch chuyển trong dự báo lãi suất ở SEP—hướng về nhiều lần cắt giảm hơn so với ba tháng trước—với thực tế là dự báo thất nghiệp không thay đổi.

Jerome Powell:

Vâng, tôi nghĩ ông có thể xem điều này, ở một khía cạnh, như một đợt cắt giảm để quản trị rủi ro, bởi nếu nhìn vào SEP, thực tế dự báo tăng trưởng cho năm nay và năm sau nhích lên một chút, và lạm phát và thất nghiệp không thực sự thay đổi. Vậy cái gì khác? Khác ở chỗ ông thấy một bức tranh rất khác về rủi ro đối với thị trường lao động. Chúng ta từng nhìn vào 150.000 việc/tháng tại thời điểm cuộc họp trước, và giờ ta thấy các điều chỉnh và số liệu mới. Và tôi không muốn đặt quá nhiều trọng tâm vào tạo việc làm trên bảng lương, nhưng đó chỉ là một trong những thứ cho thấy thị trường lao động thực sự đang nguội đi. Và điều đó cho biết đã đến lúc tính đến nó trong chính sách.

Phóng viên:

Nhìn vào SEP một lần nữa, trung vị cho thấy lạm phát cao hơn so với dự kiến trước đó vào cuối năm sau và Fed không quay về mục tiêu 2% cho đến 2028. Vậy ông sẽ mô tả rủi ro về áp lực giá như thế nào khi khởi động một chuỗi cắt giảm lúc này?

Jerome Powell:

Vâng. Tôi sẽ nhìn nhận thế này. Chúng tôi hoàn toàn hiểu và trân trọng rằng chúng tôi cần duy trì cam kết đưa lạm phát về mức 2% một cách bền vững và chúng tôi sẽ làm điều đó. Đồng thời, chúng tôi phải cân nhắc rủi ro đối với cả hai mục tiêu. Và tôi sẽ nói, thực sự từ tháng Tư, đối với tôi, rủi ro lạm phát cao hơn và dai dẳng hơn có lẽ đã giảm đi một chút, một phần vì thị trường lao động đã có phần chững lại. Tăng trưởng GDP đã chậm lại. Vì vậy tôi chỉ muốn nói rằng các rủi ro ở đó đã thấp hơn so với người ta có thể nghĩ. Còn về thị trường lao động, những gì chúng ta thấy là thất nghiệp vẫn thấp—vẫn ở mức tương đối thấp—nhưng chúng ta đang thấy rủi ro.

Phóng viên:

Michael McKee từ Bloomberg Radio and Television. Tôi hơi bối rối trước lời giải thích của ông về việc Fed cắt lãi suất vì thất nghiệp. Nếu ông nghĩ rằng phần lớn những gì đang xảy ra trên thị trường lao động liên quan đến nhập cư—điều mà việc cắt lãi suất của ông sẽ không giải quyết—thì ông xem điều đó quan trọng hơn lạm phát, vốn vẫn cao hơn gần một điểm phần trăm so với mục tiêu của ông, như thế nào?

Jerome Powell:

Chà, tôi đang nói rằng những gì đang xảy ra trên thị trường lao động liên quan nhiều hơn đến nhập cư so với thuế quan. Đó là câu hỏi tôi trả lời. Vì vậy tôi sẽ không nói rằng mọi thứ xảy ra trên thị trường lao động đều do thuế quan. Ý tôi là rõ ràng có sự chậm lại do nhập cư, rõ ràng có sự chậm lại trong cầu, vốn giờ có lẽ nhiều hơn cả cung, và chúng ta biết điều đó bởi tỷ lệ thất nghiệp đã nhích lên. Vì vậy đó là ý tôi.

Phóng viên:

Tôi hỏi tiếp. Mỗi năm từ 2015, SEP dự báo rằng ông sẽ đạt mục tiêu sau hai năm. Và năm nay, SEP nói ông sẽ đạt mục tiêu sau hai năm. 2% có vẻ không trong tầm mắt. Điều đó có gợi ý mục tiêu 2% không thực sự khả thi? Và liệu điều này gây vấn đề về uy tín khi ông nói rằng đó là điều ông sẽ làm nếu ông chẳng bao giờ đạt được?

Jerome Powell:

Chà, ý ông đúng. Nó nêu rằng chúng tôi sẽ đạt 2% lạm phát vào năm 2028, cuối năm 2028. Nhưng đó, ông biết đấy, đó là cách đúng y theo cách ông xây dựng dự báo: ông đang viết ra một lộ trình lãi suất được thiết kế để đưa—trong khung thời gian của SEP—lạm phát về 2% và đồng thời toàn dụng lao động. Chỉ là như vậy. Ông biết đấy, không ai thực sự biết nền kinh tế sẽ ở đâu trong ba năm nữa, nhưng bản chất của bài tập là viết ra chính sách mà ông tin rằng sẽ đưa lạm phát về mục tiêu 2% ít nhất là vào cuối giai đoạn bài tập.

Phóng viên:

Cảm ơn rất nhiều, Elizabeth Schulze của ABC News. Báo cáo lạm phát mới nhất cho thấy giá cả vẫn tăng ở các hạng mục then chốt đối với nhiều hộ gia đình, bao gồm thực phẩm. Fed sẽ làm gì nếu giá cả tăng nhanh hơn?

Jerome Powell:

Vì vậy, kỳ vọng của chúng tôi—và ông có thể thấy điều này nhất quán trong năm—là lạm phát sẽ tăng lên trong năm nay, nhưng tác động cơ bản là do tác động lên giá hàng hóa từ thuế quan, nhưng những tác động đó sẽ hóa ra là một lần tăng giá, thay vì tạo ra một quá trình lạm phát. Đó là dự báo của chúng tôi. Hầu như mọi dự báo, tất cả các dự báo cá nhân đều nói vậy. Chúng tôi không thể chỉ giả định điều đó, đúng không? Công việc của chúng tôi thực sự là bảo đảm rằng điều đó là những gì xảy ra. Và chúng tôi sẽ làm công việc đó. Hiện tại, tình hình là chúng tôi tiếp tục kỳ vọng lạm phát sẽ tăng lên, có thể không cao như chúng tôi kỳ vọng vài tháng trước. Mức truyền dẫn của thuế quan vào lạm phát diễn ra chậm hơn và nhỏ hơn. Thị trường lao động đã có phần chững lại. Vì vậy, khả năng có một đợt bùng phát lạm phát dai dẳng là thấp hơn, và đó là lý do chúng tôi nghĩ đã đến lúc thực sự thừa nhận rằng rủi ro đối với mục tiêu còn lại đã tăng và chúng tôi nên di chuyển theo hướng chính sách trung hòa hơn.

Vậy chúng tôi sẽ làm gì? Chúng tôi sẽ làm những gì cần làm, nhưng chúng tôi có hai mục tiêu và chúng tôi cố cân bằng chúng. Trong thời gian dài, khuôn khổ của chúng tôi nói rằng khi hai mục tiêu xung đột—và đây là tình huống khá bất thường—chúng tôi quyết định thế nào? Bởi công cụ của chúng tôi không thể làm hai việc cùng lúc. Ờ điều chúng tôi làm là hỏi: mục tiêu nào cách xa hơn so với đích và mất bao lâu để quay về đích. Vì vậy chúng tôi nghĩ về những điều đó, và như tôi đã nhắc, chính sách của chúng tôi đã thiên về phía lạm phát trong thời gian dài. Bây giờ chúng tôi thấy có rủi ro suy giảm rõ ràng ở thị trường lao động, và do đó chúng tôi đang di chuyển theo hướng chính sách trung hòa hơn.

Phóng viên:

Ông lo ngại thế nào về sự chậm lại trên thị trường việc làm đối với các hộ gia đình, đặc biệt là những người trẻ đang chật vật tìm việc?

Jerome Powell:

Đó là một thị trường lao động thú vị, và rõ ràng chúng tôi nghĩ phù hợp là hạ lãi suất để trở nên trung hòa hơn, điều mà—có lẽ—sẽ tốt hơn cho thị trường lao động. Ông thấy những người ở rìa—như sinh viên mới ra trường và người trẻ, các nhóm thiểu số—đang gặp khó khăn khi tìm việc. Tỷ lệ tìm được việc mới nói chung đang rất, rất thấp. Tuy nhiên, tỷ lệ sa thải cũng rất thấp. Vậy ông có một môi trường sa thải thấp, tuyển dụng thấp. Và mối lo là nếu bắt đầu thấy sa thải, những người bị sa thải sẽ không có nhiều hoạt động tuyển dụng. Vậy điều đó có thể rất nhanh chóng dẫn đến tỷ lệ thất nghiệp cao hơn. Trong một nền kinh tế khỏe hơn, một thị trường lao động khỏe hơn, sẽ có việc cho những người đó. Nhưng bây giờ tỷ lệ tuyển dụng mới rất, rất thấp. Vậy đó là mối quan ngại gia tăng trong vài tháng gần đây, và là một trong những lý do chúng tôi nghĩ phù hợp là bắt đầu chuyển trọng tâm chính sách sang cân bằng hơn.

Phóng viên:

Steve Liesman, CNBC. Thưa Chủ tịch, trong quá khứ, trong các đợt cắt giảm lãi suất, ông dùng từ “tái hiệu chỉnh” (recalibration) và tôi tự hỏi liệu ông có cố ý không dùng lần này; và khi ông nói “chính sách không đi theo lộ trình định sẵn,” ông có ý dùng nó như kiểu ngược lại với “tái hiệu chỉnh” không? Chúng ta có đang cuộc họp nào hay cuộc họp đó? Chúng ta đang trong quá trình quay về trung hòa chứ? Cảm ơn.

Jerome Powell:

Vì vậy, tôi nghĩ chúng ta đang trong tình thế “cuộc họp nào hay cuộc họp đó”. Chúng ta sẽ xem dữ liệu. Ông cho phép tôi nói một lời về SEP ở đây. Chúng tôi thường chỉ ra điều này: SEP là sự cộng gộp dự báo cá nhân của 19 người, cho thấy họ tin vào thời điểm cụ thể rằng quỹ đạo có khả năng nhất của nền kinh tế là gì và vì thế quỹ đạo chính sách tiền tệ phù hợp là gì. Và như ông biết, chúng tôi không tranh luận hay cố đồng thuận về điều đó—chúng tôi chỉ ghi lại và cộng gộp. Thỉnh thoảng chúng tôi thảo luận về chúng, và chúng tôi luôn nói chúng tôi không đi theo lộ trình định sẵn, và chúng tôi thực sự có ý như vậy. Các quyết định thực tế sẽ dựa trên dữ liệu đầu vào, triển vọng đang thay đổi và cán cân rủi ro vào thời điểm quyết định. Vậy ông sẽ thấy có 10 người trong 19 người ghi nhận hai lần cắt giảm hoặc nhiều hơn cho phần còn lại của năm, và 9 người ghi nhận ít hơn, thực tế là trong khá nhiều trường hợp là không cắt thêm. Vì vậy, thay vì nhìn SEP như sự chắc chắn, tôi khuyến khích mọi người—như mọi khi—nhìn SEP qua lăng kính xác suất: có những kết quả khác nhau và xác suất khác nhau, hơn là “cái này chắc chắn” và “cái kia sẽ không xảy ra”. Tôi sẽ nói như vậy.

Phóng viên:

Cảm ơn vì đã đi trước câu hỏi tiếp theo của tôi—đó là liệu sự phân tán trong triển vọng có phải là dấu hiệu của sự bất định về chính sách trong các cuộc họp sắp tới không. Cảm ơn.

Jerome Powell:

Ông biết đấy, đây là một tình huống rất bất thường. Thông thường, khi thị trường lao động yếu, lạm phát thấp; và khi thị trường lao động rất mạnh, đó là lúc ông phải cẩn trọng với lạm phát. Vậy chúng ta có một tình huống rủi ro hai chiều, và điều đó có nghĩa không có con đường nào “phi rủi ro”. Vì vậy đây là một tình huống khá khó cho nhà hoạch định chính sách. Và với tôi, hoàn toàn không ngạc nhiên khi ông có một dải quan điểm. Không hẳn là những quan điểm khác nhau về quỹ đạo nền kinh tế—một phần là vậy—nhưng cũng là về “điều gì đúng đắn cần làm” xét đến mức căng giữa hai mục tiêu. Ông cân nặng thế nào? Ông lo cái này hơn cái kia đến mức nào? Và vì vậy điều đó là tự nhiên. Tôi nghĩ sẽ đáng ngạc nhiên nếu ông không thấy một dải khá rộng các quan điểm trong bối cảnh rất bất thường như hiện tại—và chúng tôi có như vậy. Nhưng ông biết đấy, chúng tôi gặp nhau, thảo luận, có một cuộc thảo luận tuyệt vời và rồi quyết định và hành động. Nhưng đúng vậy, có một sự phân tán rộng các quan điểm, và tôi nghĩ điều đó dễ hiểu và tự nhiên trong tình hình hiện nay.

Phóng viên:

Chào, Victoria Guida của Politico. Ông nói rất nhiều về tính độc lập của Fed và tầm quan trọng của nó qua nhiều năm, nhưng khi thị trường đặt câu hỏi về ý định chính xác của Tổng thống Trump với Fed là gì, ông sẽ chỉ đến những điều gì để họ theo dõi nhằm xác quyết rằng Fed vẫn đưa ra quyết định dựa trên triển vọng kinh tế thay vì cân nhắc chính trị?

Jerome Powell:

Điều ăn sâu trong văn hóa của chúng tôi là làm công việc dựa trên dữ liệu đầu vào và không cân nhắc bất cứ điều gì khác. Mọi người ở Fed đều cảm thấy rất mạnh mẽ về điều đó. Vậy ông sẽ biết điều đó qua cách chúng tôi nói về những gì đang làm, qua các bài phát biểu của mọi người, qua các quyết định chúng tôi đưa ra—ông sẽ biết rằng chúng tôi vẫn chỉ làm điều đó. Đó là tất cả những gì chúng tôi làm. Và chúng tôi không đóng khung các câu hỏi theo lăng kính chính trị. Tôi nghĩ khi ông ở một phần khác của Washington, mọi thứ được nhìn qua lăng kính: nó giúp hay hại đảng, phái hay chính trị gia nào. Đó là khuôn khổ. Và tôi nghĩ mọi người thấy khó tin rằng đó không phải cách chúng tôi nghĩ ở Fed. Chúng tôi nhìn dài hạn hơn. Chúng tôi cố phục vụ người dân Mỹ tốt nhất có thể. Vậy tôi nghĩ ông sẽ nhận ra. Tôi không tin chúng tôi sẽ đi đến chỗ khác. Tôi sẽ nói rằng chúng tôi đang làm việc của mình đúng như trước đây và mọi người nêu lập luận của họ, và chúng tôi có một cuộc thảo luận rất tốt quanh những vấn đề thách thức này.

Phóng viên:

Ông có xem vụ kiện liên quan đến Lisa Cook là liên quan đến câu hỏi về tính độc lập không?

Jerome Powell:

Ông biết đấy, tôi xem đó là một vụ kiện mà sẽ không phù hợp để tôi bình luận.

Phóng viên:

Cảm ơn, thưa Chủ tịch. Edward Lawrence từ Fox Business. Chúng ta thấy các điều chỉnh chuẩn sơ bộ xuống 911.000. Các điều chỉnh cho tháng Sáu là các điều chỉnh âm đầu tiên kể từ tháng 12/2020. Ông biết đấy, làm sao Fed có thể dựa vào dữ liệu mà như ông gọi là “nhiễu” để đưa ra các quyết định quan trọng về lãi suất?

Jerome Powell:

Về điều chỉnh mà chúng ta thấy gần như đúng y như những gì chúng ta kỳ vọng. Thật đáng kinh ngạc nó sát đến thế. Và lý do là trong nhiều quý gần đây đã có một mức độ “đếm thừa” gần như có thể dự đoán. Và tôi nghĩ Cục Thống kê Lao động thực sự hiểu điều này và họ đang làm việc tích cực để khắc phục. Nó liên quan, dĩ nhiên, đến tỷ lệ phản hồi thấp, nhưng cũng liên quan đến cái gọi là mô hình “sinh—tử” (birth–death), bởi một phần đáng kể việc làm mới đến từ các công ty mới, và bao nhiêu doanh nghiệp đóng cửa, bao nhiêu được thành lập—rất khó. Ông không thể khảo sát chuyện đó; ông phải có mô hình dự báo. Và điều đó khá khó, nhất là khi nền kinh tế trải qua thay đổi lớn.

Họ đã làm việc và đang tiến bộ. Nhưng dữ liệu chúng tôi nhận được vẫn đủ tốt để làm việc của mình. Nếu có vấn đề về dữ liệu lúc này thì là tỷ lệ phản hồi thấp—điều diễn ra khắp nơi. Tỷ lệ phản hồi khảo sát thấp hơn, cả trong và ngoài cơ quan nhà nước. Và không có bí mật gì: chúng tôi muốn tỷ lệ phản hồi cao hơn, cần nó để dữ liệu ít biến động hơn. Và cách đạt được điều đó là bảo đảm các cơ quan thu thập dữ liệu có đủ nguồn lực để nâng tỷ lệ phản hồi. Không phải vấn đề phức tạp—nhưng cần như vậy. Điều khác tôi sẽ nói, Edward, là với số liệu tạo việc làm, tỷ lệ phản hồi cho tháng đầu tiên khá thấp. Đến tháng thứ hai hay thứ ba, ông vẫn thu thập phản hồi cho tháng trước, và ông đạt độ tin cậy cao hơn nhiều vào tháng thứ hai và đặc biệt tháng thứ ba. Vậy không phải là chúng tôi không có dữ liệu, mà là chúng tôi nhận được hơi trễ.

Phóng viên:

Nhưng 51% số việc làm mà chúng ta nghĩ là có thì thực ra không có. Cho thấy thị trường việc làm yếu hơn bước vào năm nay. Nếu ông có thông tin đó, liệu điều đó có thay đổi quan điểm của ông về nơi lãi suất nên ở không? Lẽ ra đã phải cắt sớm hơn?

Jerome Powell:

Ông biết đấy, chúng tôi phải sống cuộc đời nhìn qua kính chắn gió hơn là gương chiếu hậu, như ông biết. Và tất cả những gì tôi có thể nói là chúng tôi thấy nơi chúng ta đang ở bây giờ và thực hiện hành động phù hợp, và chúng tôi đã làm vậy hôm nay.

Phóng viên:

Cảm ơn, Howard Schneider của Reuters. Vậy như ông vừa nói, một số rìa của thị trường việc làm gợi ý rằng đà trượt đã xảy ra. Tỷ lệ thất nghiệp của người da đen trong tháng Tám trên 7%. Số giờ làm việc giảm, sinh viên tốt nghiệp đại học khó tìm việc, tỷ lệ trễ hạn của thanh niên tăng. Tại sao ông nghĩ một phần tư điểm phần trăm bây giờ sẽ ngăn chặn được điều đó?

Jerome Powell:

Chà, tôi không nói rằng tôi nghĩ một phần tư điểm sẽ tạo ra khác biệt lớn cho nền kinh tế, nhưng ông phải nhìn cả con đường lãi suất, đúng không? Và thị trường đã phản ánh kỳ vọng. Ý tôi là, thị trường của chúng ta vận hành qua kỳ vọng. Vì vậy tôi nghĩ quỹ đạo chính sách của chúng tôi thực sự quan trọng và tôi nghĩ điều quan trọng là chúng tôi dùng công cụ để hỗ trợ thị trường lao động khi chúng tôi thấy những dấu hiệu như vậy. Tôi có nhắc rằng ông thấy thất nghiệp của nhóm thiểu số tăng. Ông thấy người trẻ—những người dễ tổn thương hơn về kinh tế, dễ nhạy cảm hơn với chu kỳ—đó là một trong những lý do—bên cạnh mức tạo việc làm thấp hơn chung—cho thấy ở rìa thị trường lao động đang yếu đi. Tôi cũng muốn chỉ đến tỷ lệ tham gia lực lượng lao động. Một phần của sự giảm đáng kể trong tỷ lệ tham gia trong năm qua có lẽ mang tính chu kỳ hơn là chỉ do dân số già hóa như thường lệ. Vậy gom tất cả lại, chúng tôi thấy thị trường lao động đang mềm đi và chúng tôi không cần nó mềm thêm nữa—không muốn vậy. Vì vậy chúng tôi dùng công cụ của mình—bắt đầu bằng cắt 25 điểm cơ bản, nhưng ông biết đấy, thị trường cũng đang định giá một con đường lãi suất. Tôi không “chứng thực” những gì thị trường làm; tôi chỉ nói rằng không chỉ có một hành động.

Phóng viên:

Tiếp theo, cơ cấu tăng trưởng hiện nay có vẻ tập trung bất thường vào đầu tư và ở phía chi tiêu tiêu dùng là nhóm thu nhập cao. Ông có cảm thấy đó là một cơ cấu không bền vững cho nền kinh tế đi tiếp?

Jerome Powell:

Tôi sẽ không nói vậy. Ý ông đúng, chúng ta đang có lượng hoạt động kinh tế bất thường từ lĩnh vực AI—xây dựng AI—và đầu tư doanh nghiệp. Tôi không biết nó sẽ kéo dài bao lâu—không ai biết. Về chi tiêu, ông thấy số liệu chi tiêu tiêu dùng vượt kỳ vọng, và điều đó rất có thể nghiêng về nhóm thu nhập cao hơn. Có nhiều bằng chứng giai thoại cho thấy vậy. Tuy nhiên, vẫn là chi tiêu. Vậy tôi nghĩ tăng trưởng kinh tế sẽ ở 1,5% hoặc tốt hơn năm nay—có thể nhỉnh hơn chút. Dự báo đã được nâng lên như ông thấy. Vậy thị trường lao động—thất nghiệp thấp—nhưng, ông biết đấy, có rủi ro suy giảm—nhưng vẫn là tỷ lệ thấp. Vậy đó là cách chúng tôi nhìn.

Phóng viên:

Chào, Stephanie Ruhle, MSNBC. Bộ trưởng Tài chính Scott Bessent nói rằng Fed mắc “hội chứng trượt mục tiêu” (mission creep) và phình to thể chế. Ông ấy đang kêu gọi một cuộc rà soát độc lập. Ông có ủng hộ một cuộc rà soát độc lập hay cởi mở với cải cách ở bất kỳ mảng nào của Fed không?

Jerome Powell:

Tôi tất nhiên sẽ không bình luận về những gì Bộ trưởng nói hay bất kỳ quan chức nào khác nói. Về cải cách tại Fed, chúng tôi vừa trải qua một quá trình dài và theo tôi là rất thành công để cập nhật khuôn khổ chính sách tiền tệ. Tôi sẽ nói có nhiều công việc hậu trường về tài sản chúng tôi có trong Hệ thống Dự trữ Liên bang và tại Hội đồng. Và liệu quy mô có phù hợp? Chúng tôi thực sự đang thực hiện cắt giảm biên chế 10% trên toàn hệ thống, bao gồm Hội đồng và tất cả các Ngân hàng Dự trữ. Số nhân sự tại Fed sau đó sẽ cơ bản ở cùng mức như hơn 10 năm trước. Vậy chúng tôi sẽ có tăng trưởng việc làm bằng 0 trong hơn một thập kỷ khi hoàn tất. Và tôi nghĩ có lẽ chúng tôi sẽ làm nhiều hơn thế. Vì vậy chúng tôi chắc chắn cởi mở với phê bình mang tính xây dựng và cách để làm tốt hơn, nhưng không phải là một cuộc rà soát độc lập. Chúng tôi chắc chắn luôn sẵn sàng, ông biết đấy, để cố gắng làm tốt hơn.

Phóng viên:

Neil đây, thưa Chủ tịch, Neil Irwin của Axios. Gần đây có tranh luận về việc AI đã bắt đầu tác động đến thị trường lao động—về nhu cầu lao động thấp hơn, năng suất cao hơn—ông có tin vậy không? Và nếu đúng, điều đó có hàm ý gì cho thiết lập chính sách tiền tệ?

Jerome Powell:

Vẫn còn rất nhiều bất định quanh vấn đề đó. Quan điểm của tôi—cũng là một chút phỏng đoán nhưng được chia sẻ rộng rãi—là ông đang thấy một số tác động, nhưng đó không phải là yếu tố chính. Đặc biệt tập trung vào người trẻ mới ra trường, và vâng có thể có gì đó ở đó: các công ty hay tổ chức vốn tuyển người mới ra trường có lẽ sử dụng AI tốt hơn trước. Đó có thể là một phần câu chuyện. Phần khác là tạo việc làm nói chung đã chậm lại. Nền kinh tế đã chậm lại. Và vì vậy có lẽ là nhiều yếu tố, nhưng vâng, nó có lẽ là một yếu tố. Khó nói nó lớn đến đâu.

Phóng viên:

Cảm ơn, thưa Chủ tịch. Bằng chứng nào ông thấy về việc thuế quan thể hiện vào lạm phát?

Jerome Powell:

Chà, nếu ông lấy nhóm hàng hóa nói chung, năm ngoái lạm phát hàng hóa là âm. Nếu ông quay lại 25 năm, điều thường thấy là giá hàng hóa nói chung giảm, ngay cả khi điều chỉnh chất lượng. Điều đó không đúng trong đại dịch—lạm phát hàng hóa đã tăng rất cao—nhưng chúng ta đã trở lại mức 0 hoặc hơi âm. Bây giờ tôi nghĩ lạm phát hàng hóa trong năm qua là 1,2%. Nghe có vẻ không nhiều nhưng là một thay đổi lớn. Vì vậy chúng tôi nghĩ—các nhà phân tích có quan điểm khác nhau—nhưng chúng tôi nghĩ nó đóng góp khoảng 0,3 hoặc 0,4 vào mức PCE lõi hiện tại là 2,9%. Vậy nó có đóng góp. Có vẻ như điều đang xảy ra là thuế quan phần lớn không do nhà xuất khẩu trả, mà phần lớn do các công ty ở giữa nhà xuất khẩu và người tiêu dùng gánh. Vì vậy nếu ông mua thứ gì đó và bán lẻ, hoặc dùng nó để sản xuất sản phẩm, ông có lẽ đang gánh nhiều chi phí đó và không thể chuyển hết cho người tiêu dùng—ít nhất là chưa. Có vẻ đó là những gì chúng ta thấy. Tất cả các công ty và thực thể ở giữa nói rằng họ có mọi ý định chuyển qua cho người tiêu dùng theo thời gian, nhưng họ chưa làm điều đó bây giờ. Đối với người tiêu dùng, mức truyền dẫn đến nay khá nhỏ. Nó chậm và nhỏ hơn so với chúng tôi nghĩ. Nhưng bằng chứng rất rõ là có một phần truyền dẫn.

Phóng viên:

Tôi cũng muốn hỏi liệu ông có thể chia sẻ điều kiện nào khiến ông cân nhắc rời Fed vào tháng Năm?

Jerome Powell:

Hôm nay tôi không có gì mới để chia sẻ cho ông.

Phóng viên:

Chào, Katarina Saraiva của Bloomberg News. Tôi muốn theo tiếp một trong những câu trả lời của ông lúc nãy. Chúng tôi thường nghe ông nói rằng ông và các đồng nghiệp không nghĩ về chính trị; nó không bước vào căn phòng. Nhưng một đồng nghiệp mới của ông đến từ thế giới đó—nơi mọi thứ được nhìn qua khuôn khổ chính trị và đảng nào được lợi—và người đó vẫn làm việc cho Nhà Trắng. Làm sao thị trường và công chúng diễn giải, ông biết đấy, một số bài phát biểu của ông ấy và rồi một số dự báo mà chúng ta thấy hôm nay—ý tôi là trung vị cho năm nay đã dịch chuyển vì sự đưa vào dự báo của ông ấy—tôi đang nói về số lần cắt giảm lãi suất được thấy trong năm nay—ông nói gì với thị trường và công chúng đang cố diễn giải những gì các ông đang làm?

Jerome Powell:

Có 19 thành viên, trong đó 12 người có quyền bỏ phiếu như ông biết, luân phiên. Vậy không một người bỏ phiếu nào có thể—cách duy nhất để bất kỳ người bỏ phiếu nào thực sự “dịch chuyển” mọi thứ là cực kỳ thuyết phục, và cách duy nhất để làm điều đó trong bối cảnh chúng tôi làm việc là đưa ra lập luận thực sự mạnh dựa trên dữ liệu và hiểu biết về nền kinh tế của mỗi người. Đó thực sự là tất cả những gì quan trọng, và đó là cách nó sẽ vận hành, và tôi nghĩ đó là DNA của thể chế. Điều đó sẽ không thay đổi.

Phóng viên:

Và tôi muốn hỏi về một khảo sát của Gallup cho thấy người Mỹ giờ có niềm tin vào Tổng thống nhiều hơn vào Fed khi nói đến việc làm điều đúng đắn cho nền kinh tế. Và phản hồi của ông—thông điệp của ông tới công chúng là gì?

Jerome Powell:

Phản hồi của chúng tôi là: chúng tôi sẽ làm mọi điều có thể để dùng công cụ đạt các mục tiêu Quốc hội giao cho chúng tôi, và chúng tôi sẽ không bị sao nhãng bởi bất cứ điều gì. Vậy đó là những gì chúng tôi sẽ làm. Chúng tôi sẽ cứ làm công việc của mình.

Phóng viên:

Claire Jones, Financial Times. Xét đến dải quan điểm được bày tỏ trước cuộc họp, tôi nghĩ có ít bất đồng hơn nhiều so với nhiều người mong đợi hôm nay. Sẽ hữu ích nếu biết ông nghĩ động lực là gì để đạt được sự đồng thuận rất mạnh trong cuộc họp, và ở chiều ngược lại, giải thích vì sao “biểu đồ chấm” lại phân tán như vậy—từ người dự kiến lãi suất cuối năm cao hơn đến người dự kiến 5 lần cắt. Những dải quan điểm là gì về, một mặt, vì sao có nhiều ủng hộ cho cắt hôm nay, và mặt khác, vì sao có nhiều khác biệt về những gì tiếp theo?

Jerome Powell:

Tôi nghĩ có một nhận định rộng rằng tình hình đã thay đổi liên quan đến thị trường lao động: trong khi chúng ta vẫn có thể nói—và đã nói vào tháng Bảy—rằng thị trường lao động vững, chỉ ra 150.000 việc/tháng và nhiều điều khác. Tôi nghĩ dữ liệu mới—không chỉ bảng lương, mà còn những thứ khác—cho thấy thực sự có rủi ro suy giảm có ý nghĩa. Tôi đã nói khi đó là có rủi ro suy giảm, nhưng giờ tôi nghĩ rủi ro đó đã hiện hữu, và rõ ràng là nhiều hơn. Vậy tôi nghĩ điều đó được chấp nhận rộng. Và điều đó có nghĩa khác nhau với người khác nhau: gần như mọi người ủng hộ cắt lần này, và một số ủng hộ cắt thêm, một số thì không—như ông sẽ thấy trong “biểu đồ chấm”. Vậy mọi chuyện là như vậy—ông có những người làm việc rất nghiêm túc, nghĩ về điều này mọi lúc, làm việc của mình, thảo luận với đồng nghiệp—chúng tôi thảo luận không ngừng—rồi có một cuộc họp nơi chúng tôi đặt mọi thứ lên bàn, và đây là kết quả. Và ông đúng, có một dải quan điểm trong “chấm”, và như tôi đã nói, điều đó chẳng hề ngạc nhiên xét đến mức độ bất thường—mang tính lịch sử—của những thách thức chúng ta đối mặt. Nhưng hãy nhớ rằng tỷ lệ thất nghiệp là 4,3%, nền kinh tế tăng trưởng 1,5%. Vậy—đó không phải là một nền kinh tế tệ hay gì cả. Chúng ta đã chứng kiến thời kỳ thách thức hơn nhiều. Nhưng từ góc độ chính sách—điều chúng ta đang cố đạt được—thì khó để biết làm gì. Như tôi đã nói trước đó, bây giờ không có con đường nào không rủi ro. Không có lựa chọn hiển nhiên. Vậy chúng ta phải giữ mắt vào lạm phát. Đồng thời, chúng ta không thể bỏ qua và phải chú ý đến toàn dụng lao động—hai mục tiêu bình đẳng. Và ông sẽ thấy có một dải quan điểm về “làm gì”. Tuy nhiên, hôm nay chúng tôi đã cùng nhau trong cuộc họp và hành động với mức độ thống nhất cao.

Phóng viên:

Cảm ơn. Archie Hall từ The Economist. Ông có nhắc trước đó rằng tạo việc làm đang chạy dưới mức cân bằng theo ước lượng của ông. Tôi muốn nghe thêm về điều đó và ông nghĩ mức cân bằng ở đâu.

Jerome Powell:

Ông biết đấy, có nhiều cách tính khác nhau và không cái nào hoàn hảo, nhưng rõ ràng nó đã giảm mạnh. Ông có thể nói nó ở đâu đó giữa 0 và 50.000, và ông có thể đúng hoặc sai. Ý tôi là có rất nhiều cách khác nhau. Vậy nếu trước đây nó ở 150.000—200.000 vài tháng trước, thì giờ đã giảm đáng kể, và đó là vì rất ít người gia nhập lực lượng lao động. Lực lượng lao động gần như không tăng lúc này, và đó là nguồn cung lao động lớn trong 2—3 năm qua. Bây giờ chúng ta không còn điều đó. Cầu cũng thấp hơn nhiều. Thật thú vị là cung và cầu đến nay giảm cùng nhau, ngoại trừ việc giờ chúng ta có thất nghiệp nhích lên, chỉ một chút xíu ra khỏi biên độ nó đã ở suốt cả năm. 4,3% vẫn là mức thấp, nhưng tôi nghĩ tốc độ giảm của cả cung và cầu chắc chắn đã thu hút sự chú ý của mọi người.

Phóng viên:

Cho tôi hỏi tiếp nếu được. Ông nhắc nhiều về rủi ro suy giảm đối với việc làm, nhưng đáng chú ý là các thước đo hoạt động và sản lượng cho quý III, những gì chúng ta có, có vẻ khá mạnh. Mô hình GDPNow của Fed Atlanta rất mạnh. Ông cũng nhắc số liệu chi tiêu cá nhân mạnh. Ông dung hòa điều đó thế nào? Liệu có khả năng rủi ro tăng đối với thị trường lao động nếu những thước đo hoạt động đó đúng?

Jerome Powell:

Chà, điều đó sẽ tuyệt vời. Chúng tôi rất muốn thấy điều đó. Vậy tôi không biết ông thấy mâu thuẫn lớn ở đó, nhưng thật đáng mừng khi thấy hoạt động kinh tế trụ vững, và—ông biết đấy—một phần tốt đến từ tiêu dùng. Có vẻ tiêu dùng mạnh hơn dự kiến—chúng ta có số liệu đầu tuần này, tôi nghĩ vậy—và chúng ta cũng nhận được—một khu vực khá hẹp đang tạo ra nhiều hoạt động kinh tế—đó là xây dựng AI và đầu tư doanh nghiệp. Vậy chúng tôi quan sát tất cả. Tôi sẽ nói dự báo trung vị cho tăng trưởng năm nay đã tăng trong SEP giữa tháng Sáu và tháng Chín. Và thật ra lạm phát và thị trường lao động không thay đổi nhiều. Chính rủi ro đối với thị trường lao động là trọng tâm của quyết định hôm nay.

Phóng viên:

Chào, Nicole Goodkind của Barron’s. Cảm ơn ông đã nhận câu hỏi. Xét đến tác động tích lũy của lãi suất cao lên lĩnh vực nhà ở, tôi tự hỏi ông lo ngại thế nào rằng mức lãi hiện tại đang làm trầm trọng thêm vấn đề khả năng chi trả nhà ở và có thể cản trở việc hình thành hộ gia đình và tích lũy tài sản đối với một bộ phận dân cư?

Jerome Powell:

Ông biết đấy, nhà ở là hoạt động nhạy cảm với lãi suất. Vậy nó ở trung tâm của chính sách tiền tệ. Khi đại dịch ập đến và chúng tôi hạ lãi về 0, các công ty nhà ở vô cùng biết ơn, và thực sự họ nói đó là điều duy nhất giúp họ trụ vững—rằng chúng tôi hạ rất mạnh và cung cấp tín dụng, v.v., họ có thể tài trợ bởi vì chúng tôi làm vậy. Mặt còn lại là khi lạm phát cao và chúng tôi nâng lãi, thì đúng là nó gây gánh nặng cho ngành nhà ở. Vậy lãi đã giảm chút ít, và khi điều đó xảy ra—chúng tôi không ấn định lãi thế chấp, nhưng thay đổi lãi chính sách có xu hướng ảnh hưởng đến lãi thế chấp—điều đó đã xảy ra và sẽ nâng cầu. Lãi vay thấp hơn cho nhà thầu sẽ giúp cung. Và một phần trong đó sẽ xảy ra. Tôi nghĩ hầu hết các nhà phân tích cho rằng cần thay đổi khá lớn thì mới có tác động lớn đến lĩnh vực nhà ở. Và điều nữa là bằng việc đạt toàn dụng lao động và ổn định giá—đó là một nền kinh tế mạnh, tốt cho nhà ở. Và điều cuối cùng tôi nói là có một vấn đề sâu hơn—không phải vấn đề chu kỳ mà Fed có thể xử lý—đó là tình trạng thiếu nhà gần như trên toàn quốc; nhiều nơi đơn giản là không đủ nhà. Và ông biết đấy, tất cả khu vực quanh đô thị như Washington chẳng hạn, đã xây dựng rất dày, nên phải xây xa hơn và xa hơn—và như vậy.

Phóng viên:

Và một câu hỏi nhanh: trong SEP trước—hay cuộc họp báo sau SEP trước—ông có vẻ cho rằng nhà hoạch định chính sách thiếu sự tin tưởng vào dự báo của họ. Ông còn cảm thấy như vậy không?

Jerome Powell:

Dự báo rất khó ngay cả trong thời bình lặng, và như tôi từng nói, những người dự báo là một nhóm khiêm tốn, với rất nhiều điều để khiêm tốn. Vậy tôi nghĩ bây giờ là thời điểm đặc biệt thách thức, thậm chí bất định hơn thường lệ. Vì vậy, tôi không biết có nhà dự báo nào, ở đâu, thực sự—hãy hỏi bất kỳ ai—họ có tự tin lớn vào dự báo lúc này không. Tôi nghĩ họ sẽ thành thật nói “không”.

Phóng viên:

Cảm ơn, Chủ tịch Powell. Jennifer Schonberger của Yahoo Finance. Nếu ông đang cắt lãi suất, tại sao vẫn tiếp tục giảm quy mô bảng cân đối? Sao không tạm dừng việc thu hẹp?

Jerome Powell:

Chà, tôi nghĩ chúng tôi đang giảm quy mô bảng cân đối một cách khá nhẹ nhàng. Như ông biết, với bảng cân đối, chúng tôi vẫn đang ở trạng thái dự trữ dồi dào, và chúng tôi đã nói sẽ dừng ở trên mức “dự trữ đủ” một chút. Đó là nơi chúng tôi đang ở, và chúng tôi đang tiến gần điều đó. Chúng tôi theo dõi rất kỹ. Chúng tôi không nghĩ điều đó có tác động vĩ mô đáng kể. Đây là những con số khá nhỏ chuyển động trong một nền kinh tế khổng lồ. Mức chạy xuống không lớn. Vì vậy, tôi sẽ không gán các hệ quả vĩ mô cho việc đó lúc này.

Phóng viên:

Và tại phiên điều trần phê chuẩn gần đây, Steven Myron nêu rằng Fed thực ra có ba nhiệm vụ từ Quốc hội—không chỉ việc làm và ổn định giá, mà còn lãi suất dài hạn ở mức vừa phải. Vậy Quốc hội có ý gì với “lãi suất dài hạn vừa phải”? Chúng ta nên hiểu thế nào khi thấy lợi suất 10 năm biến động? Và ông nghĩ thế nào về phần nhiệm vụ này khi các lựa chọn chính sách như cắt lãi hay thu hẹp bảng cân đối ảnh hưởng đến đầu cuối đường cong lợi suất?

Jerome Powell:

Vì vậy, từ rất lâu chúng tôi luôn nghĩ về nó như nhiệm vụ kép: toàn dụng lao động và ổn định giá, bởi chúng tôi tin lãi suất dài hạn vừa phải sẽ là kết quả từ lạm phát thấp và ổn định và toàn dụng lao động. Vì vậy, chúng tôi không—trong một thời gian rất dài—coi đó là một nhiệm vụ thứ ba đòi hỏi hành động độc lập. Và không có ý định—về phần tôi—coi rằng chúng tôi tích hợp nó theo cách khác.

Phóng viên:

Cảm ơn Chủ tịch Powell. Matt Egan từ CNN. Chúng ta mới biết điểm tín dụng FICO bình quân giảm 2 điểm năm nay—mức giảm lớn nhất kể từ 2009 trong Đại Suy thoái—và tỷ lệ trễ hạn cao đối với vay mua xe, vay tiêu dùng, thẻ tín dụng. Ông lo ngại thế nào về sức khỏe tài chính người tiêu dùng, và ông có kỳ vọng đợt cắt hôm nay sẽ giúp không?

Jerome Powell:

Chúng tôi biết điều đó. Tôi nghĩ các tỷ lệ vỡ nợ đã tăng dần, và chúng tôi theo dõi. Chúng không ở mức mà tổng thể là đáng lo ghê gớm—nhưng đó là điều chúng tôi theo dõi. Lãi suất thấp hơn nên hỗ trợ hoạt động kinh tế; tôi không biết một lần cắt có tạo tác động thấy được lên điều đó không, nhưng theo thời gian—một nền kinh tế mạnh với thị trường lao động mạnh và giá cả ổn định—đó là điều chúng tôi hướng tới—sẽ giúp.

Phóng viên:

Hỏi tiếp: đợt cắt này đến khi thị trường chứng khoán ở gần đỉnh lịch sử và một số thước đo định giá ở mức cao lịch sử. Có rủi ro cắt lãi sẽ làm quá nóng thị trường tài chính, có thể thổi bong bóng không?

Jerome Powell:

Chúng tôi tập trung chặt vào các mục tiêu—và mục tiêu của chúng tôi là toàn dụng lao động và ổn định giá. Và vì vậy chúng tôi hành động với con mắt hướng vào các mục tiêu đó. Riêng rẽ, chúng tôi theo dõi ổn định tài chính rất, rất kỹ. Và tôi sẽ nói bức tranh là “pha trộn”: Hộ gia đình ở trạng thái tốt. Ngân hàng ở trạng thái tốt. Tổng thể hộ gia đình vẫn ở trạng thái tốt ở cấp độ tổng hợp. Tôi biết những người ở đáy phân phối thu nhập chịu áp lực, rõ ràng, nhưng từ góc nhìn ổn định tài chính, chúng tôi theo dõi bức tranh tổng thể. Chúng tôi không có quan điểm rằng có một mức đúng/sai cho giá tài sản nào đó, nhưng chúng tôi theo dõi toàn cảnh, tìm các điểm dễ tổn thương cấu trúc, và tôi sẽ nói chúng không ở mức cao lúc này.

Người điều phối:

Jean, câu cuối cùng cho cô.

Phóng viên:

Chào Chủ tịch Powell. Jean của MNI Market News. Tôi muốn hỏi về kỳ vọng lạm phát. Ông đã nói Fed không thể coi sự ổn định của kỳ vọng lạm phát là hiển nhiên. Ông có nhắc rằng ngắn hạn chúng đã tăng chút ít. Ông có thể nói thêm về điều đó? Và ở dài hạn, ông có thấy bằng chứng rằng tranh luận về tính độc lập của Fed và thâm hụt ngân sách gia tăng đang gây áp lực lên kỳ vọng lạm phát không?

Jerome Powell:

Như cô nói, kỳ vọng lạm phát ngắn hạn có xu hướng phản ứng với lạm phát ngắn hạn. Vì vậy nếu lạm phát tăng, kỳ vọng lạm phát sẽ dự đoán rằng mất một chút thời gian để quay xuống. May mắn thay, suốt giai đoạn này, kỳ vọng dài hạn—cả mức cân bằng trên thị trường và hầu như mọi khảo sát dài hạn—Michigan gần đây có hơi khác—đều rất vững chắc, chạy ở mức phù hợp với 2% lạm phát theo thời gian. Vậy chúng tôi không coi điều đó là hiển nhiên. Chúng tôi thực sự giả định rằng các hành động của mình có tác động thực lên điều đó, và rằng chúng tôi cần liên tục thể hiện—và cũng đề cập—cam kết với 2% lạm phát. Và cô sẽ nghe chúng tôi làm điều đó. Nhưng đây là tình huống khó vì chúng tôi có rủi ro ảnh hưởng cả thị trường lao động và lạm phát—đó là hai mục tiêu của chúng tôi. Và vì vậy khi cả hai đều có rủi ro, chúng tôi phải cân bằng chúng. Và đó thực sự là điều chúng tôi đang cố làm. Về phần sau câu hỏi của cô—tính độc lập—tôi không thấy các nhà tham gia thị trường coi đó là thứ họ đưa vào khi định giá lãi suất lúc này.

Cảm ơn rất nhiều.