Bán Cổ Phiếu Khi Nào?

1) Luận điểm đầu tư ban đầu không còn đúng; 2) Thị giá vượt xa giá trị thực; hoặc 3) Cơ hội đầu tư khác tốt hơn.

Một anh học viên có hỏi Kiên về việc nên bán cổ phiếu khi nào.

Kiên sẽ ra quyết định bán ra khi cổ phiếu rơi vào một trong 3 trường hợp sau, bao gồm:

(1) Luận điểm đầu tư ban đầu không còn đúng;

(2) Thị giá vượt xa giá trị thực; hoặc

(3) Cơ hội đầu tư khác tốt hơn.

Kiên sẽ lấy ví dụ thương vụ đầu tư thực tế của mình ở TOS để làm rõ 3 trường hợp trên.

(1) Luận điểm đầu tư ban đầu không còn đúng

Ở thương vụ TOS, Kiên có hai luận điểm đầu tư chính:

(a) Mảng dịch vụ ngoài khơi vẫn tiếp tục tăng trưởng nhờ nguồn công việc dồi dào từ dự án mỏ khí Lô B;

(b) Ban lãnh đạo sẽ đẩy mạnh đầu tư đội tàu container vào nửa cuối năm 2026.

Đối với luận điểm (b), cần sang năm kiểm chứng; còn luận điểm (a) có thể kiểm chứng sau mỗi mùa Báo cáo tài chính (BCTC). Thậm chí, nếu ACE đào sâu TOS thì sẽ biết cách cập nhật tình hình công việc hàng ngày của đội tàu dịch vụ dầu khí đa năng của công ty này.

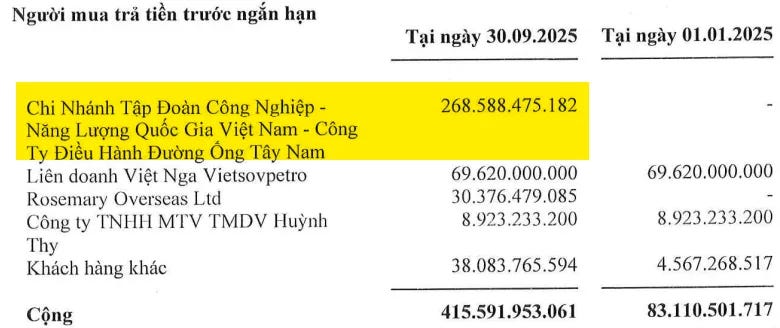

Khi TOS công bố BCTC Q3/2025, Kiên kiểm chứng rằng kết quả kinh doanh của mảng dịch vụ ngoài khơi vẫn tăng trưởng tốt. Ngoài ra, khoản mục “Người mua trả tiền trước” có sự gia tăng đáng kể từ Công ty điều hành đường ống Tây Nam, cũng báo hiệu khối lượng công việc sắp tới vẫn còn dồi dào.

Khoản đặt cọc này liên quan đến hợp đồng rải ống ở mỏ khí Lô B, do liên danh 3 thành viên gồm Vietsovpetro, PT Timas Suplindo (Indonesia) và TOS trúng thầu hồi cuối tháng 6/2025. Giá trị gói thầu hơn 8,000 tỷ đồng, được thực hiện trong 880 ngày (hơn 2.4 năm).

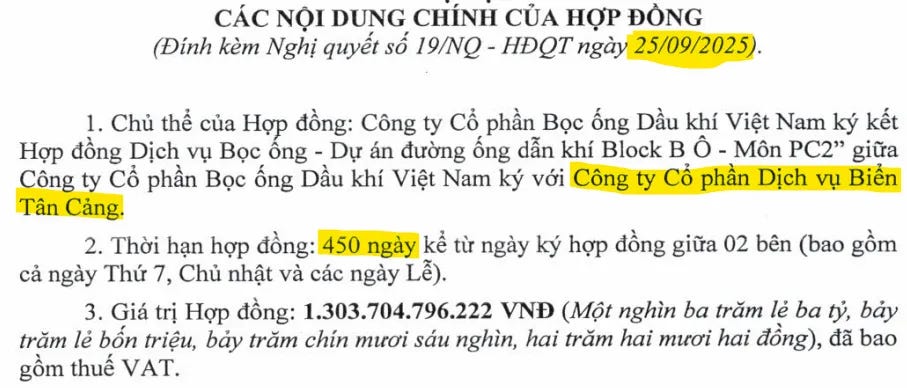

Đến 25/9/2025, TOS mới ký hợp đồng mua ống với PVB, nên Kiên cho rằng phải bắt đầu từ Q4/2025, dự án rải ống này mới đóng góp đáng kể vào doanh thu và lợi nhuận.

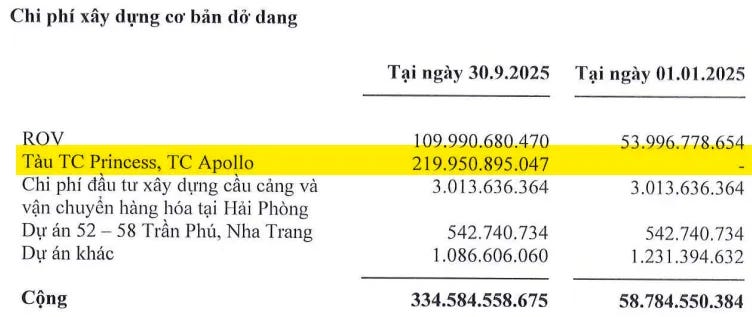

Ngoài ra, lượng công việc ngoài khơi dồi dào đến mức TOS phải đầu tư thêm 2 tàu mới trong Q3/2025: TC Princess và TC Apollo.

Tóm lại, hàng quý chúng ta có thể review/kiểm chứng lại luận điểm đầu tư qua BCTC. Nếu công ty nào có bản tin kinh doanh hàng tháng, thì mình có thể review hàng tháng. Ở TOS, sau khi kiểm chứng lại luận điểm đầu tư qua BCTC Q3/2025, Kiên nhận thấy luận điểm vẫn đúng, nên chưa vi phạm trường hợp (1).

Sở dĩ Kiên không đề cập đến hai mảng đóng góp lợi nhuận gộp lớn còn lại là vì:

a. Mảng cho thuê tài sản ghi nhận doanh thu đột biến không đều (năm nay rơi vào Q3, năm ngoái vào Q4) và không gian tăng trưởng hạn chế;

b. Mảng xây dựng mặc dù có doanh thu và số dư “Người mua trả tiền trước” (Quân chủng Hải quân) tăng mạnh, nhưng đóng góp vào lãi ròng hợp nhất còn khiêm tốn. Theo lời ban lãnh đạo, TOS làm mảng này vì được giao nhiệm vụ.

(2) Thị giá vượt xa giá trị thực

Khi định giá, Kiên sẽ loại bỏ lợi nhuận bất thường, tức là lợi nhuận không đến từ hoạt động kinh doanh hàng ngày của doanh nghiệp.

Trong 4 quý gần nhất, TOS có lợi nhuận bất thường từ việc bán tàu ở hai khoản cần loại bỏ:

a. Lợi nhuận khác; và

b. Doanh thu chưa thực hiện từ việc bán tàu gần 214 tỷ đồng, được phân bổ giảm chi phí trong 2 năm.

Nếu lãi ròng 4 quý gần nhất được loại bỏ hai khoản này, thì P/E điều chỉnh tính tới ngày 30/10/2025 là khoảng 8 lần.

Với mức P/E vừa phải, cùng triển vọng ngắn hạn và dài hạn vẫn tốt, TOS chưa vi phạm trường hợp (2).

(3) Cơ hội đầu tư khác tốt hơn

Do chưa tìm được cổ phiếu nào hấp dẫn hơn về 5 tiêu chí:

1. BCTC lành mạnh;

2. Doanh nghiệp dễ hiểu;

3. Lãnh đạo có tâm và có tài;

4. Triển vọng rõ ràng;

5. Định giá hấp dẫn,

nên Kiên vẫn tiếp tục nắm giữ TOS.

Nếu cần vốn để đầu tư cho thương vụ mới, Kiên sẽ bán cổ phiếu khác kém hấp dẫn hơn trong danh mục, chứ không phải TOS.

Tóm lại, Kiên thấy rằng nếu chúng ta đã mua cổ phiếu dựa trên phân tích và định giá kỹ lưỡng, thì thời điểm bán ra sẽ trở nên rõ ràng và dễ quyết định. Ngược lại, nếu không biết khi nào nên bán, có thể là vì ý tưởng đầu tư đó không xuất phát từ sự nghiên cứu của chính mình, mà chỉ là vay mượn từ người khác chẳng hạn.