Đánh Giá Mức Độ Tác Động Của Việc Giảm 50% Dự Trữ Bắt Buộc Với VCB, MBB, VPB & HDB

Mức độ tác động của Thông tư số 23 về việc giảm 50% tỷ lệ dự trữ bắt buộc với 4 ngân hàng tham gia chương trình tái cơ cấu tổ chức tín dụng yếu kém như thế nào?

Ngày 12/8/2025, Ngân hàng Nhà nước Việt Nam (NHNN) ban hành Thông tư 23/2025/TT-NHNN, cho phép giảm 50% tỷ lệ dự trữ bắt buộc (DTBB) đối với các tổ chức tín dụng (TCTD) nhận chuyển giao bắt buộc ngân hàng thương mại yếu kém được kiểm soát đặc biệt.

Theo đó, VCB, MBB, VPB và HDB là những ngân hàng được hưởng lợi trực tiếp từ ngày 1/10/2025 khi Thông tư có hiệu lực, do đã tham gia chương trình tái cơ cấu TCTD yếu kém:

VCB nhận CBBank vào tháng 10/2024;

MBB nhận Oceanbank vào tháng 10/2024;

VPB nhận GPBank vào tháng 1/2025;

HDB nhận DongABank vào tháng 1/2025.

Để đánh giá mức độ tác động của Thông tư này tới 4 ngân hàng kể trên, Kiên sẽ lấy MBB làm ví dụ minh họa.

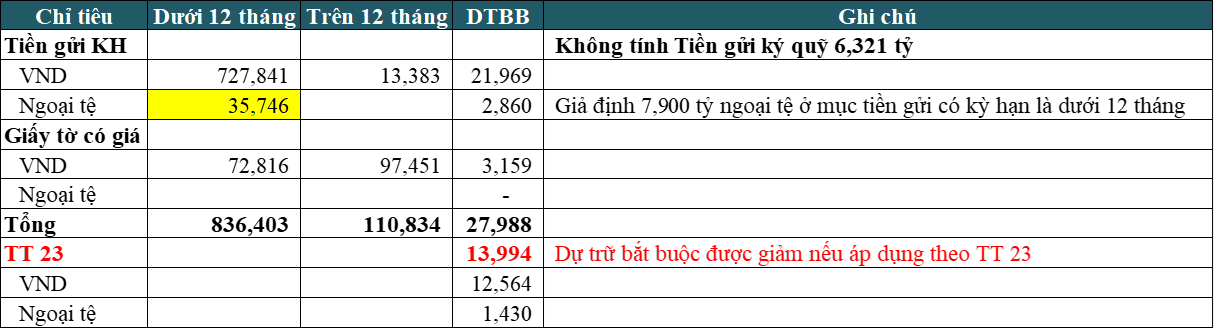

Dựa trên cơ sở tiền gửi phải tính DTBB theo Thông tư 30/2019/TT-NHNN, Kiên ước tính mức giảm 50% DTBB của MBB như bảng bên dưới. Trong đó, tỷ lệ DTBB đối với tiền gửi bằng VND không kỳ hạn và có kỳ hạn dưới 12 tháng là 3%, còn với ngoại tệ là 8%. Tỷ lệ DTBB với tiền gửi VND có kỳ hạn từ 12 tháng trở lên là 1%, còn với ngoại tệ là 6%.

Lưu ý: Để đơn giản, Kiên gộp cả tiền gửi khách hàng tại Lào và Campuchia vào tính toán. Số liệu được Kiên lấy từ báo cáo tài chính Q2/2025 và kết quả chỉ mang tính tham khảo để hình dung mức tác động của Thông tư 23. Theo quy định, ngân hàng muốn xác định mức DTBB cho tháng 6/2025 thì phải dùng số liệu về tiền gửi (bao gồm giấy tờ có giá) từng ngày trong tháng 5/2025 rồi tính bình quân.

Với 13,994 tỷ đồng không phải gửi vào quỹ DTBB (trong đó lãi suất áp dụng cho VND là 0.5%), MBB có thể dùng để cho vay hoặc đầu tư vào các tài sản sinh lời cao hơn như trái phiếu chính phủ, từ đó giảm chi phí vốn (COF), tăng tỷ suất sinh lời trên tài sản sinh lãi (YOEA) và cải thiện biên lãi thuần (NIM).

Cụ thể, nếu 13,994 tỷ đồng vẫn cho vào quỹ DTBB như trước đây thì MBB hưởng lãi là 12,564 x 0.5% = 63 tỷ đồng (trong 13,994 tỷ có 12,564 tỷ VND và 1,430 tỷ ngoại tệ). Còn nếu MBB đem 13,994 tỷ đồng đi đầu tư theo YOEA tính tới Q2.25 là 7.01% thì sẽ đem lại thu nhập là 981 tỷ đồng. Như vậy MBB có thể gia tăng thêm 918 tỷ đồng (981 - 63) nhờ Thông tư 23.

Vì trước và sau Thông tư 23, MBB vẫn phải thanh toán chi phí sử dụng vốn (COF) của 13,994 tỷ này nên Kiên không dùng NIM để đánh giá mức độ tác động.

918 tỷ đồng gia tăng thêm chỉ chiếm 1.5% so với Tổng thu nhập 4 quý gần nhất. Do vậy Kiên đánh giá mức độ tác động của Thông tư 23 với kết quả kinh doanh của MBB là không đáng kể. Tuy nhiên, đây sẽ là nguồn lực rất tốt để cho MBB tái cơ cấu ngân hàng Oceanbank (đã đổi tên thành Modern Bank of Vietnam - MBV).

Tương tự với 3 ngân hàng còn lại.

—

Đối với nhóm 4 ngân hàng tham gia chương trình tái cơ cấu, Kiên thấy việc được phân bổ hạn mức tín dụng cao hơn so với trung bình ngành có tầm quan trọng hơn nhiều so với giảm 50% tỷ lệ DTBB. Với bối cảnh mới của nền kinh tế Việt Nam, Kiên đánh giá triển vọng của các ngân hàng này tích cực, trong đó MBB, VPB và HDB – ba ngân hàng tư nhân – có khả năng bứt phá rõ rệt về quy mô tín dụng và kết quả kinh doanh trong thời gian tới.